Spis treści

Lista zmiennych, przy których w Europie podejmowana będzie decyzja czy paliwo kopalne, jakim jest gaz, zostanie uznane za “zrównoważoną inwestycję” jest długa: wojna w Ukrainie, rosnące ceny energii, prawdopodobna recesja, obawy o bezpieczeństwo energetyczne wynikające w dużej mierze z uzależnienia od importu paliw kopalnych, lobbing rosyjskich firm w Europie, konieczność transformacji energetyki, a także trwający i pogłębiający się kryzys klimatyczny wraz z jego objawami – wysokimi temperaturami i suszą. A to na pewno nie koniec tej listy. Patrząc na tę decyzję z wymienionych perspektyw, wydawałoby się, że stymulowanie dodatkowych inwestycji w infrastrukturę gazową jest światu, Europie, a szczególnie Polsce, w obecnych okolicznościach niepotrzebne.

Jak to się zatem stało, że w Unii Europejskiej na poważnie rozważa się nadanie gazowi zielonej etykiety? Kto na tym zyska? A może istnieją nowe paliwa, które z tej rozbudowanej infrastruktury będą korzystać? Czy przy obecnym poziomie technologii nie łatwiej i taniej byłoby przejść od razu na źródła energii, które byłyby tańsze, zwiększały nasze bezpieczeństwo (przez swoje rozproszenie) i całkowicie uniezależniłyby nas od importu paliw kopalnych, a przy tym wszystkim chroniłyby klimat? Spójrzmy zatem na gaz z tych różnych perspektyw – klimatycznej, ekonomiczno-energetycznej oraz politycznej. Z analizy każdej z nich wynika, że nadanie gazowi zielonego statusu byłoby szkodliwe i jest najzwyczajniej zbędne.

Perspektywa klimatyczna

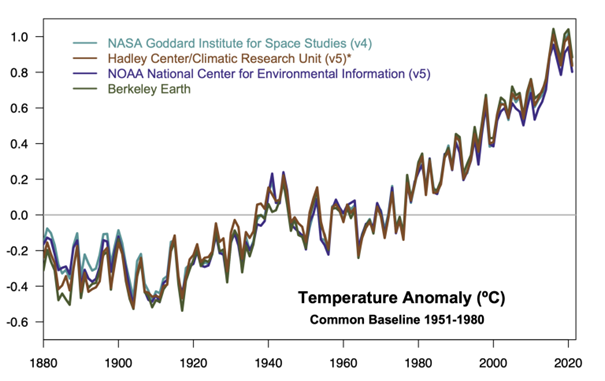

Zacznijmy krótko od perspektywy klimatycznej – wbrew pozorom tej najmniej złożonej, bo w zakresie zmiany klimatu istnieje konsensus naukowy. Wystarczy spojrzeć na dane zebrane przez NASA prezentowane na portalu Global Climate Change Vital Signs of the Planet.

Wykres 1: Podnoszenie się temperatury globu od czasu rewolucji przemysłowej.

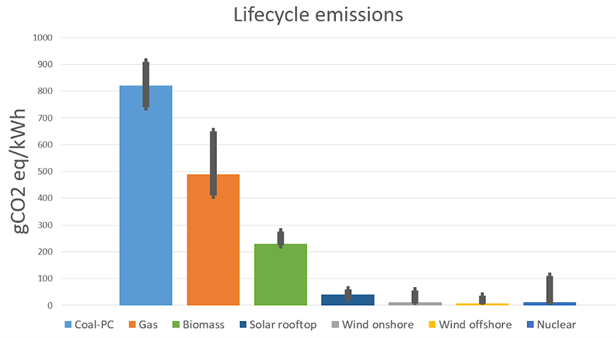

Jak podają wybitni polscy eksperci w dziedzinie nauki o klimacie prowadzący portal Nauka o klimacie: “konsensus naukowy odnośnie antropogenicznych przyczyn zmiany klimatu ma bardzo silne podstawy w stanie wiedzy. Udowodniono jednoznacznie, ponad wszelką rozsądną wątpliwość, że to człowiek przez swoją działalność, przede wszystkim związaną ze spalaniem paliw kopalnych, powoduje wzrost zawartości CO2 w atmosferze Ziemi”. Mam nadzieję, że nikomu już dziś nie trzeba tłumaczyć, iż gaz nie jest zielonym źródłem energii. Istnieje wiele prób porównania emisyjności gazu (ilość CO2 na jednostkę energii) z innym powszechnym paliwem kopalnym – węglem. W jednym z załączników (Technology-specific Cost and Performance Parameters) do starszego już raportu IPCC można znaleźć informację, iż biorąc pod uwagę cały cykl życia, gaz jest średnio ok. 40% mniej emisyjny niż węgiel.

Wykres 2: Emisyjność różnych technologii produkcji energii elektrycznej.

40% to sporo, ale nadal nieakceptowalnie dużo w porównaniu z zero-emisyjnymi, dostępnymi komercyjnie, dużo tańszymi alternatywami – odnawialnymi źródłami energii (OZE). To też nieakceptowalnie dużo z perspektywy celu, jaki postawiła sobie Unia Europejska w Porozumieniu Paryskim (by dążyć do ograniczenia wzrostu temperatury globu do 1,5°C) i w obliczu alarmujących wniosków płynących z najnowszej publikacji Międzyrządowego Zespołu ds. Zmian Klimatycznych Organizacji Narodów Zjednoczonych ( Intergovernmental Panel on Climate Change: IPCC) w szczególności jego części drugiej „Zmiana klimatu 2022: konsekwencje, adaptacja i podatność” oraz trzeciej „Łagodzenie skutków zmiany klimatu”. Problem z gazem polega dodatkowo na tym, że emisje gazów cieplarnianych powstają nie tylko w momencie jego spalania, ale także na innych etapach cyklu życia np. podczas jego transportu w postaci wycieków metanu. Skala tych wycieków nie do końca jest znana, a dostępne dane cechuje tendencja do jej zaniżania.Tymczasem metan dużo bardziej niż CO2 pogłębia zmianę klimatu – 87 razy bardziej w perspektywie 20-letniej, 36 razy bardziej w perspektywie 100-letniej. Więcej infrastruktury gazowej to więcej wycieków metanu. Więcej gazów cieplarnianych w atmosferze to głębsza zmiana klimatu i więcej ekstremalnych zjawisk pogodowych, które obserwujemy już obecnie, także w Polsce w ostatnich dniach.

Dlatego właśnie – z uwagi na emisyjność gazu, warto zauważyć, że żaden ze scenariuszy transformacji zgodnych z celami Porozumienia Paryskiego nie prognozuje wzrostu popytu na gaz i zwiększającej się jego roli w miksie energetycznym.Większość z nich zakłada wręcz znaczący spadek popytu na gaz. Oznacza to de facto, iż dodatkowe inwestycje w infrastrukturę gazową w UE nie byłyby potrzebne (jak podaje raport E3G o tytule Renewable and Decarbonised Gas: options for a zero-emissions society), a tym bardziej dodatkowe stymulowanie takich inwestycji.

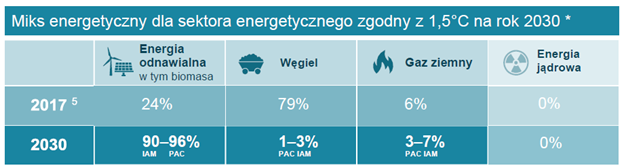

Instytut Climate Analytics opublikował niedawno ścieżkę dekarbonizacji wszystkich sektorów gospodarki zgodną z celami Porozumienia Paryskiego również dla Polski (Poland

Country Factsheet: 1.5°C Pathways for Europe). Scenariusz ten zakłada w szczególności dążenie Unii Europejskiej do osiągnięcia zerowych emisji netto w roku 2040, ograniczenie emisji gazów cieplarnianych do roku 2030 o co najmniej 65% oraz dążenie do 100% energii odnawialnej w roku 2040 w elektroenergetyce. Pokazuje on następujący miks dla polskiego sektora energetycznego (czyli sektora gospodarki obecnie najbardziej kontrybuującego do całkowitej emisji gazów cieplarnianych w naszym kraju) na rok 2030. Rola gazu jest w nim znikoma – udział gazu w zależności od wariantu waha się pomiędzy 3 a 7%, a dominującą rolę pełnią odnawialne źródła energii.

Tabela 1. Miks sektora energetycznego zgodny z 1.5C na rok 2030

Dodatkowo istniejące opracowania, wychodzące z perspektywy klimatycznej, dowodzą, iż gaz nie może być paliwem przejściowym na czas transformacji. Pięć głównych powodów dlaczego (z perspektywy nie tylko klimatycznej, ale również ekonomicznej i technicznej) zostało przedstawionych w raporcie Oil Change International – Burning the Gas ‘Bridge Fuel’ Myth: Why Gas Is Not Clean, Cheap, or Necessary. Raport wskazuje m.in. że technologie magazynowania energii, których ceny spadają, w zestawie z odnawialnym źródłem energii (szczególnie pochodzącej z wiatru i słońca) mogą stanowić stabilne źródło energii i pomóc w bilansowaniu systemu. Raport podkreśla także, że bilansowanie systemu możliwe jest poprzez wiele rozwiązań, wliczając w to magazyny energii, czy też możliwości sterowania popytem.

Warto również pamiętać, iż inwestycje gazowe mają bardzo długi cykl życia, który sięga ok. 30-40 lat, co niesie ze sobą wiele implikacji. Jedną z nich jest spowolnienie transformacji (angielski termin “Lock-in effect”) i dalsze trwanie przy gazie. Dodatkowa stymulacja nowych inwestycji gazowych pogłębiłaby jeszcze trudność wyjścia ze scenariusza energetycznego bazującego na gazie. Zagadnienie to zostało szerzej opisane w raporcie Carbon Lock-In: Types, Causes, and Policy Implications.

Mówiąc o transformacji energetycznej, jej kosztach i pułapkach, płynnie przechodzimy do perspektywy ekonomiczno-energetycznej.

Perspektywa ekonomiczno – energetyczna

Punktem wyjścia powinno być stwierdzenie, że brak kwalifikowania gazu jako “zrównoważonej inwestycji” w taksonomii nie będzie skutkować zakazem realizacji inwestycji gazowych. Nie przyznawałoby to gazowi dodatkowych preferencji, szczególnie jeżeli chodzi o jego finansowanie. Jeżeli nie gaz, to co powinno być promowane jako zielone? Czy OZE, które nie są kojarzone ze stabilnością mogą zastąpić gaz? Warto myśleć szerzej i zapytać czy istnieje taki pakiet rozwiązań i technologii, który bez gazu pozwoli przeprowadzić transformację energetyczną w sposób chroniący klimat i ekonomicznie uzasadniony.

Całościowa strategia transformacji energetycznej z OZE, które zastąpiłyby obecne moce bazujące w dużej mierze na paliwach kopalnych, powinna być strategią z wieloma elementami, które będą zapewniać niezawodność infrastruktury oraz stabilność dostaw. OZE (w tym najtańsza obecnie energia z wiatru na lądzie i słońca) wymagają bilansowania, ale gaz nie jest jedynym elementem, który to umożliwia. Wśród dostępnych rozwiązań należy wyróżnić nie tylko wspomniane już hybrydowe projekty OZE plus magazyny energii, ale także samodzielne magazyny energii (w tym magazyny ciepła), rozwiązania z zakresu sterowanie popytem, zwiększanie efektywności energetycznej (z dużym potencjałem tkwiącym w termomodernizacji budynków) oraz dokładniejsze prognozowanie popytu. Istniejące elektrownie gazowe mogłyby być wykorzystywane do pewnego momentu jako źródła uzupełniające zapotrzebowanie na energię w szczycie. Niemniej jednak to magazyny energii wydają się być kluczem całej układanki. A mówiąc o magazynach, nie sposób nie wspomnieć paru optymistycznych faktów:

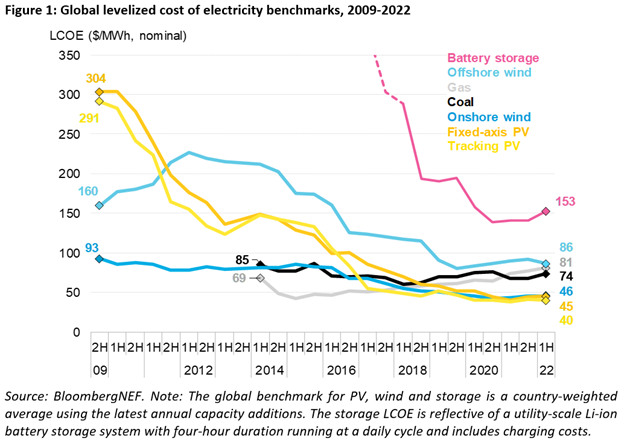

- Według najnowszych danych Bloomberg z czerwca 2022 (Cost of New Renewables Temporarily Rises as Inflation Starts to Bite) globalny benchmark LCOE (Levelized Cost of Electricity) dla energii pochodzącej z magazynów energii wynosił nominalnie 153 dolary za 1MWh.

Wykres: Globalne benchmarki LCOE dla różnych źródeł energii elektrycznej.

- Bloomberg podaje, że średni koszt magazynowania 1 kWh spadł o 89% pomiędzy rokiem 2010, a 2021. Średni globalny koszt systemu magazynowania energii (na 4 godziny) z kolei spadł o 83% od roku 2012 i o 55% od roku 2018. Prognozuje się dalsze spadki cen tej technologii o 60% do roku 2040.

- Międzynarodowa Agencja Energii Odnawialnej (IRENA) podaje z kolei w raporcie Utility-scale batteries innovation landscape brief, że baterie potrafią dobrze stabilizować sieć energetyczną, umożliwiając stabilne dostawy czystej energii.

- Wg Bloomberga (How PV-PlusStorage Will Compete With Gas Generation in the U.S.), w niektórych krajach źródła energii z wiatru i ze słońca, zestawione razem z magazynami energii, stają się konkurencyjnym całościowym źródłem energii z czasami reakcji dużo szybszymi niż moce gazowe (tzw. szczytowe). Renew Economy (Solar, wind and battery storage now cheapest energy options just about everywhere) podaje, z kolei, że kombinacja energii z wiatru i słońca z magazynami energii jest już obecnie najtańszym stabilnym źródłem energii w Australii. Institute for Energy Economics and Financial Analysis (Grid scale battery costs have reached a tipping point) twierdzi, iż hybrydowe projekty (OZE plus magazyny energii z całkowitym pominięciem gazu) są przyszłością dla sektorów energetycznych.

- Dodatkowo World Resource Institute podaje, iż w Europie funkcjonują kraje, które potrafią zarządzać także nadprodukcją OZE (Dania) czy też dużym udziałem godzinowym OZE w sieci sięgającym 88-89% (Irlandia, Niemcy). Bez wątpienia ważną rolę w zarządzaniu ewentualną nadprodukcją i niedoborami energii odegra dalsza integracja europejskiego rynku energetycznego, w tym rozbudowa interkonektorów transgranicznych.

Nowe inwestycje w infrastrukturę gazową są nie tylko nieopłacalne w długim terminie, ale niosą ze sobą dodatkowe ryzyko powstania aktywów osieroconych (w przypadku konieczności ich wcześniejszego zamknięcia). Straty te, w odniesieniu do infrastruktury gazowej, jak wskazuje Global Energy Monitor w raporcie Pipeline bubble, mogą iść globalnie w setki miliardów dolarów. Wg raportu Mason Inmana Gas at a Crossroads, w przypadku Europy wartość inwestycji gazowych, które mogą stać się aktywami osieroconymi, jest szacowana na ok. 100 mld euro. Jeżeli inwestycje gazowe będą kwalifikowane i raportowane przez instytucje finansowe jako “zielone”, obniży to i tak już niską transparentność w zakresie raportowania wykonywanego szczególnie przez instytucje finansowe. Będzie to mylące nie tylko dla potencjalnych inwestorów, ale będzie także utrudniać ocenę ryzyka dla sektora bankowego udzielającego finansowania. Notabene warto przypomnieć, że istnieją duże instytucje finansowe takie, jak największy na świecie bank multilateralny – Europejski Bank Inwestycyjny, który już w roku 2019 przyjął politykę, która co do zasady ma eliminować finansowanie projektów związanych z paliwami kopalnych, także z gazem.

Niestety ryzyko pozostania aktywem osieroconym nie może być w mojej opinii minimalizowane w przyszłości przez nowe paliwo – wodór, które wykorzystywałoby obecną infrastrukturę gazową. Wodór może być tylko jednym z potencjalnych komponentów przyszłego miksu energetycznego. W szerszej perspektywie strategia transformacji, przy obecnym stanie zaawansowania technologii wodorowych, jej stopniu komercjalizacji i kosztach, powinna traktować wodór jako potencjalne uzupełnienie miksu energetycznego. Biorąc pod uwagę trwający kryzys klimatyczny, a także politykę klimatyczną UE, jedyną dopuszczalną technologią produkcji wodoru powinien być proces elektrolizy z wykorzystaniem energii pochodzącej odnawialnych źródeł energii (a więc tzw. “power to gas” z udziałem odnawialnych źródeł energii). Warto jednak zauważyć, iż z uwagi na zużycie energii niezbędnej do produkcji wodoru, wodór jest mniej efektywnym źródłem energii, niż bezpośrednie używanie energii pochodzącej z odnawialnych źródeł energii. Dlatego też wodór powinien mieć zastosowanie w miejscach, gdzie elektryfikacja nie jest możliwa. Do jego produkcji powinna być wykorzystywana nadwyżka energii produkowanej przez odnawialne źródła energii. W przeciwnym bowiem razie oznaczałoby to konieczność budowy dodatkowych mocy OZE. Ilość wodoru, który może zostać wytworzony w zrównoważony sposób, wskazany powyżej, pozostanie w najbliższym czasie ograniczona – z uwagi na czas potrzebny na rozwój technologii. Dlatego priorytetem dla jego zastosowania powinny być procesy i miejsca, które najtrudniej zelektryfikować i zdekarbonizować np. proces produkcji stali czy lotnictwo. I nawet, gdyby pominąć wszystkie powyższe argumenty (głównie klimatyczne) dotyczące wodoru, należy pamiętać, że potencjał dla produkcji wodoru w sposób zrównoważony w UE jest ograniczony. Według International Council on Clean Transportation, tzw. odnawialne gazy (z potencjałem do 35 mld m3 rocznie) będą mogły pokryć w przyszłości (ok. roku 2050) jedynie 7% dzisiejszego popytu na gaz (lub tylko 6% zapotrzebowania na paliwo w transporcie, jeżeli cała produkcja tego gazu byłaby wykorzystywana jedynie w sektorze transportu).

Aby domknąć spojrzenie na kwestie ekonomiczne, warto jeszcze zaznaczyć, że w dobie wysokiej inflacji i rosnących cen energii, nie można nie doceniać wpływu inwestycji w OZE na długofalowe obniżanie cen hurtowych energii elektrycznej, a więc antyinflacyjnego charakteru OZE. Niestety inwestycje w nowe moce gazowe skutkowałyby zjawiskiem odwrotnym – w długim terminie napędzałyby inflację oraz przedłużałyby czas jej trwania.

Perspektywa polityczna.

Kwestia gazu w taksonomii i szerzej importu gazu (oraz innych paliw kopalnych) do UE, ma także swoje powiązania z trwającą agresją Rosji na Ukrainę. Tragiczna wojna w Ukrainie nie byłaby możliwa, gdyby nie pieniądze płynące z UE do Rosji z tytułu eksportu paliw kopalnych, w szczególności ropy i gazu. W ostatnich latach UE kupowała surowce energetyczne z Rosji za ok. 100 mld euro rocznie. Zdecydowana większość z tego to zapłata za rosyjską ropę i gaz. Wiele krajów UE było i jest nadal uzależnionych od rosyjskich paliw. Rosja odcięła dostawy gazu niektórym krajom, w tym Polsce. Trwa gorączkowa dywersyfikacja dostaw, której towarzyszą rosnące ceny. Jeżeli mimo obecnych okoliczności stymulowane będą inwestycje w nową infrastrukturę gazową, nasuwa się pytanie kto na nich skorzysta i czy znowu nie popłynie nimi gaz z Rosji lub z innych krajów, które z pozyskanych środków będą finansować wojny. Racją stanu dla Polski oraz dla innych krajów europejskich jest całkowite uniezależnienie się od importu paliw kopalnych. Dlatego też wykreślenie gazu z taksonomii, gazu na którym Polska nie opiera już w obecnych warunkach swojej strategii transformacji, byłoby też gestem solidarności z Ukrainą. Szczególnie, że rosyjski gaz cały czas płynie do wielu europejskich krajów. Usunięcie gazu z listy inwestycji zrównoważonych nie tworzyłoby potencjalnych nowych możliwości dla Rosji w przyszłości. Byłoby przyczynkiem do przyspieszenia transformacji, w której moglibyśmy uniezależnić się od importu paliw.

Co ciekawe, fakt, iż obecnie proponowany kształt taksonomii nadaje gazowi status “zrównoważonej inwestycji” wynika, przynajmniej po części, z lobbingu firm rosyjskich. Raport How Russian companies lobbied for the EU taxonomy to include fossil gas & nuclear energy opublikowany przez Greenpeace Francja wskazuje, że rosyjskie koncerny gazowe mogłyby zarobić miliardy euro, jeżeli taksonomia zostanie przyjęta w obecnym kształcie. Rosyjskie spółki energetyczne: Gazprom i Łukoil lobbowały na rzecz włączenia gazu na listę inwestycji uznawanych przez UE za zrównoważone względem środowiska i klimatu, wykorzystując spółki zależne oraz organizacje i stowarzyszenia branżowe. Raport dokumentuje odbyte spotkania oraz sieć powiązań w tej sprawie.

Podsumowanie:

Taksonomia bez gazu z zieloną łatką nie oznacza zakazu nowych inwestycji w infrastrukturę gazową. Wyeliminuje jedynie „zielone” postrzeganie i raportowanie takich inwestycji przez potencjalnych inwestorów i instytucje finansujące transformacje energetyki. Tymczasem środki te są potrzebne na inne, zielone inwestycje, takie jak OZE oraz sieć dystrybucji – aby sieć ta mogła sprostać wyzwaniom wynikającym z przyłączania dużej ilości OZE (plus magazynów) i prosumentów, a także była zeskalowana i kompatybilna z pozostałymi elementami przyszłego miksu energetycznego. Szeroko mylącym i szkodliwym, z wielu opisanych perspektyw, byłoby ustawienie paliwa kopalnego w tej samej lidze, co odnawialne źródła energii i rozwiązania przyszłości. Napaść Rosji na Ukrainę kiedyś się skończy. Warto o tym pamiętać i nie tworzyć dodatkowych możliwości, by w przyszłości pieniądze z importu paliw kopalnych, w tym gazu, płynęły do Rosji czy też innych reżimów, które z tych środków finansują działania wojenne. Są alternatywy. Trzeba po nie sięgać – z myślą o bezpiecznej przyszłości obecnych i przyszłych pokoleń.