Spis treści

W styczniu, zupełnie niespodziewanie, Polska Grupa Energetyczna, a dzień później Enea, poinformowały o emisjach nowych serii akcji, dzięki którym PGE chciała zebrać 3,2 mld zł, a poznański koncern 0,7 mld zł. Udało się, choć analitycy zastanawiają się, czy spółki w ogóle potrzebowały gotówki.

Na co te pieniądze?

− Emisja akcji została przeprowadzona tak, jakby na szybko potrzebne były spółkom jakieś środki. Tymczasem zarówno PGE jak i Enea skończyły właśnie duże projekty inwestycyjne, a perspektywa kolejnego roku, ze względu na bardzo wysokie ceny energii na rynku hurtowym, wygląda wręcz imponująco – mówi w rozmowie z WysokieNapiecie.pl Kamil Kliszcz, analityk Domu Maklerskiego mBanku. Skąd więc pomysł na dokapitalizowanie?

− Emisja mogła mieć znaczenie dla procesu uzyskiwania pozwolenia lokalizacyjnego dla morskich farm wiatrowych, gdzie najważniejszym kryterium jest potencjał finansowy przedsiębiorstwa ubiegającego się o licencję – sugeruje Kliszcz.

Rzeczywiście, PGE, poza dwiema morskimi farmami wiatrowymi, które spółka zbuduje wspólnie z duńskim Oerstedem w ramach przyznawanych już kontraktów różnicowych dla pierwszych inwestorów, stara się o jeszcze 8 nowych lokalizacji na Bałtyku. Aby je zdobyć, potrzebuje pokazać, że będzie miała za co je zbudować. W sumie do 2040 roku PGE chce zbudować farmy offshore o łącznej mocy przynajmniej 6,5 GW o łącznej wartości, szacowanej według dzisiejszych nakładów inwestycyjnych, ok. 85 mld zł.

PGE poszukuje finansowania dla swojej części inwestycji w morskie wiatraki. Pomaga jej w tym francuski bank Societe Generale, który ma przycIągnąć potencjalnych pożyczkodawców.

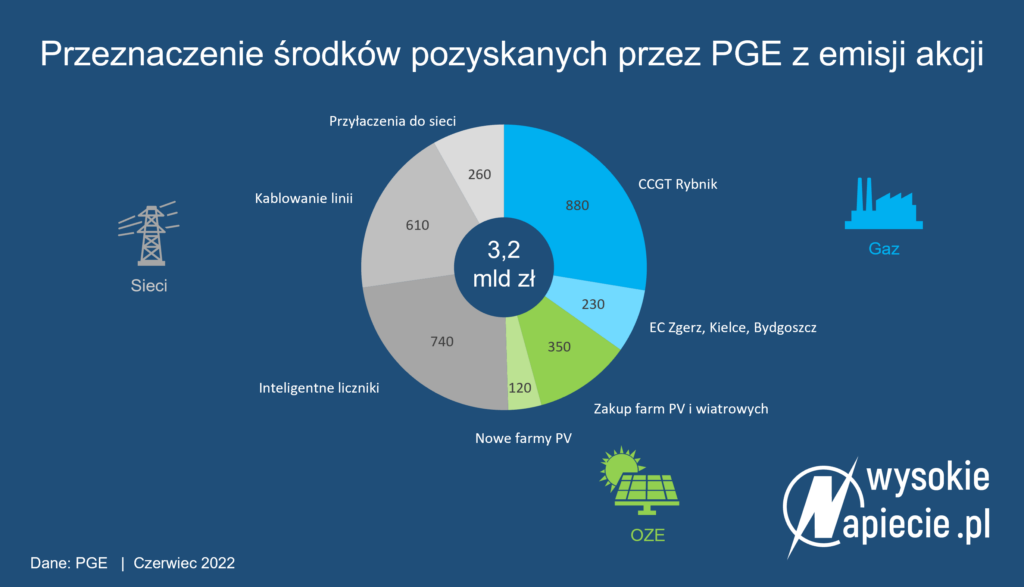

Zgodnie z prospektem emisyjnym i umową inwestycyjną ze Skarbem Państwa, wspomniane 3,2 mld zł z emisji akcji serii E ma sfinansować inwestycje w trzech obszarach: dystrybucji, OZE i gazie. Najwięcej (880 mln zł) ma sfinansować budowę bloku gazowo-parowego (CCGT) o mocy 800-900 MW w Rybniku. Drugim największym projektem finansowanym z tej emisji (740 mln) ma być zakup i instalacja ok. 60 tys. inteligentnych liczników, a trzecim (610 mln zł) dalsze kablowanie dotychczasowych napowietrznych linii dystrybucyjnych energii elektrycznej. Poza tym PGE chce skrócić czas przyłączania nowych klientów do sieci poniżej 200 dni.

PGE chce też wydać ok. 120 mln zł z tej emisji na rozwój projektów nowych farm fotowoltaicznych o mocy 150 MW i kolejne 350 mln zł na akwizycje farm słonecznych i wiatrowych na lądzie o łącznej sumarycznej mocy ok. 170 MW.

Pierwsze przejęcie już ze zgodą UOKiK

Plan przejęć PGE może uznać za zrealizowany już w połowie. W piątek, 10 czerwca, PGE poinformowała o zgodzie UOKiK na przejęcie trzech farm wiatrowych o łącznej mocy 84,2 MW. Wyda na nie ok. 900 mln zł.

Dzięki nim spółka będzie mieć już w sumie 772 MW mocy zainstalowanej w farmach wiatrowych − najwięcej w kraju i jedną dziesiątą całej floty wiatraków w Polsce. Do 2030 roku PGE chce jeszcze zwiększyć ten stan posiadania o kolejny 1 GW.

Z kolei dzisiaj PGE poinformował o podpisaniu umów na realizację 12 farm fotowoltaicznych o mocach po 1 MW każda. „To już kolejne inwestycje fotowoltaiczne PGE, na które w tym roku zostały uruchomione lub rozstrzygnięte przetargi. Największym projektem jest instalacja o mocy 153 MW, składającą się dwóch farm – PV Jeziórko 1 i PV Jeziórko 2. Większa jej część (100 MW) powstanie do końca 2023 r. na terenie gminy Grębów w powiecie tarnobrzeskim na Podkarpaciu. Łącznie, w 2022 roku PGE Energia Odnawialna ma w planach uzyskanie pozwoleń na budowę projektów PV o mocy około 260 MW. W kolejnych latach, gdy ten proces przyspieszy, spółka będzie mogła rokrocznie ogłaszać przetargi na ponad 300 MW w energetyce słonecznej” – poinformowało dziś PGE.

Czym PGE zachęciła inwestorów?

Na 3,2 mld zł akcji wyemitowanych przez spółkę w tym roku, zdecydowaną większość, bo 2,5 mld zł, zainwestował w swojego czempiona Skarb Państwa, czyli my wszyscy, jako podatnicy. Jednak sporą kwotę (450 mln zł) na zakup, czy raczej dokup, akcji wydały też otwarte fundusze emerytalne. Inni inwestorzy, w tym także zagraniczni (m.in. z Wielkiej Brytanii i Czech) wyłożyli na akcje PGE 250 mln zł.

Co zachęciło inwestorów prywatnych, w tym podmioty, które do tej pory nie miały w portfelu akcji PGE, do zainwestowania w państwowego giganta? − Myślę, że inwestorzy obejmujący akcje w nowej emisji PGE i Enei liczyli na realizację planu utworzenia NABE i przeniesienia do tej spółki aktywów węglowych z PGE – mówi Paweł Puchalski, analityk Santander Banku.

− Uważam, że polskie spółki energetyczne mogłyby zyskać na takim wydzieleniu aktywów (oficjalnie planowanym przez Ministerstwo Skarby na przełom 2022 i 2023 roku) w kilku wymiarach. Po pierwsze, spółka PGE, ze względu na bardzo istotną zmianę ratingu ESG, znów stałaby się inwestowalna dla wielu funduszy, które dziś w ogóle nie mogą inwestować w spółki produkujące „brudną” energię elektryczną. Ponadto, spółki działające w segmentach dystrybucji i odnawialnym są notowane ze znacząco wyższymi wskaźnikami EV/EBITDA, a potencjalne dorównanie wskaźników polskich spółek do europejskich wskaźników mogłoby spowodować wzrost ich kursów – dodaje Puchalski.

− Wzrost prawdopodobieństwa wydzielenia aktywów węglowych jest na pewno jednym z czynników, jakie mogą w dłuższym terminie pozytywnie wpłynąć na wycenę PGE – zgadza się z Puchalskim także Kamil Kliszcz. − Jednak już w chwili emisji cena akcji serii E była atrakcyjna względem ceny rynkowej, więc można było nawet krótkoterminowo zarobić na tym sprzedając akcje na giełdzie po wyższej cenie i odkupując akcje z nowej emisji taniej – dodaje.

Rzeczywiście, kupujący zapłacili za akcję po 8,55 zł, podczas gdy już dzisiaj walory PGE wyceniane są na ponad 10 zł, co już pozwoliło zarobić inwestorom po ok. 17%.

W zależności od scenariusza PGE może zyskać duuużo więcej gotówki

Paradoksalnie, jedna z kluczowych zachęt do inwestowania w akcje PGE, czyli perspektywa wydzielenia z niej aktywów węglowych, krótkoterminowo może już nie być taka kusząca dla inwestorów. Energia elektryczna z dostawą na przyszły rok sprzedawana jest już tak drogo (nawet po 1200 zł/MWh), że PGE może zarobić na jej sprzedaży w przyszłym roku dodatkowych kilkadziesiąt miliardów złotych.

− W sytuacji niskich hurtowych cen energii i pogarszającej się rentowności aktywów węglowych ich wydzielenie do NABE było atrakcyjne z punktu widzenia inwestorów. Istniało jednak ryzyko, że wysokie oczekiwania co do ceny sprzedaży tych aktywów przez spółki energetyczne zostanie odebrane przez Komisje jako niedozwolona pomoc publiczna. Wzrost cen na rynku hurtowym i marży wytwórców do pewnego momentu był więc pozytywny dla procesu przekazywania kopalni i elektrowni do NABE, bo tłumaczył wysoką cenę odsprzedaży tych aktywów – wyjaśnia Kamil Kliszcz z mBanku.

− Jednak ceny na rynku hurtowym wzrosły tak bardzo, że, w mojej ocenie, staje się to już kłopotem dla Skarbu Państwa. Po pierwsze dlatego, że trudno jest w dzisiejszej sytuacji w ogóle wycenić aktywa węglowe, gdy wiadomo, że z dużym prawdopodobieństwem przez najbliższe 2-3 lata będą kurami znoszącymi złote jaja, a jednocześnie nadal wisi nad nimi bardzo poważne ryzyko braku rentowności w długim okresie. Na pewno jednak aktualna wycena tych aktywów dziś będzie wyższa niż jeszcze kilka miesięcy temu. Spółki Skarbu Państwa nie powinny więc sprzedawać teraz tych aktywów do NABE zbyt tanio, bo zrobiłyby to ze stratą dla akcjonariuszy. Z kolei Skarb Państwa może nie być przygotowany na to, aby kupić je po wyższej cenie – dodaje analityk.

Jeżeli więc projekt wydzielenia aktywów węglowych do NABE się powiedzie, PGE zdejmie z siebie obciążenie nimi w długim terminie, ale straci kilkadziesiąt miliardów złotych gotówki, jaką mogłaby wydać na inwestycje. To znacznie więcej niż te 3,2 mld zł z ostatniej emisji akcji.

Jeżeli natomiast aktywa węglowe trafiłyby już do NABE, to państwowa agencja zebrałaby te kilkadziesiąt miliardów złotych, które mogłaby przeznaczyć na utrzymanie tych aktywów w dłuższym terminie. W tym wypadku istnieje jednak spore ryzyko, ze znaczna część z tych pieniędzy zostałaby sprywatyzowana przez pracowników, żądających premii i nagród za nadzwyczajne zyski. Politycy, zwłaszcza w roku wyborczym, oczywiście nie oparliby się tym żądaniom. Z kolei to co nie rozeszłoby się na czternastki, mogłoby zginąć w czeluściach budżetu państwa i też nie wsparłoby utrzymania tych elektrowni, które za 2-3 lata ponownie zaczną zapewne generować potężne straty i będą wymagały kapitałochłonnych inwestycji, aby utrzymać je przy życiu.