Spis treści

Unijni urzędnicy mają talent do wymyślania fantazyjnych nazw dla swoich projektów. Po niezbyt szczęśliwej „Fit for 55”, która kojarzyła się raczej z siłownią dla pięćdziesięciolatków, przyszedł czas na RePowerEU. Tak nazywa się nowy pakiet działań, przedstawiony wczoraj przez Komisję Europejską.

Liczący 21 stron komunikat ma jasno sprecyzowane cele. Trochę gorzej jest ze środkami, które do tych celów prowadzą.

Pomagajmy ludziom i firmom

Na pierwszym miejscu pojawiają się walka z energetyczną drożyzną. Wysokie ceny ropy, gazu i prądu przyczyniają ogromnych szkód europejskiej gospodarce. Według Europejskiego Banku Centralnego panika na rynkach energii spowodowała spadek unijnego PKB o 0,5 punktu proc. Bruksela popiera więc rozmaite mechanizmy wsparcia zarówno gospodarstw domowych jak i przemysłu, zachęca nawet żeby wykorzystywać do tego celu przychody państw ze sprzedaży praw do emisji CO2. Przypomnijmy, że w Polsce z tego tytułu fiskus dostał w ub. r. 25 mld zł, w tym roku może być nawet więcej. Polska wykorzystała te pieniądze m.in. na pakiet chroniący niektórych odbiorców gazu oraz PGNiG. Bruksela stwierdza w komunikacie, że wnioski o zatwierdzenie pomocy publicznej dla firm energetycznej będą traktowane „ze szczególną troską”, co sugeruje szybkie i pozytywne załatwianie próśb państw.

Rosyjski gaz nie dla nas

Uwaga niemal wszystkich skupiła się na fragmencie dotyczącym rosyjskiego gazu. Otóż Bruksela zapowiedziała, że do końca roku chce zmniejszyć zakupy gazu od głównego europejskiego dostawcy o 2/3. To szczytny cel, ale niestety w dokumencie brakuje informacji, w jaki sposób ma to być wykonane.

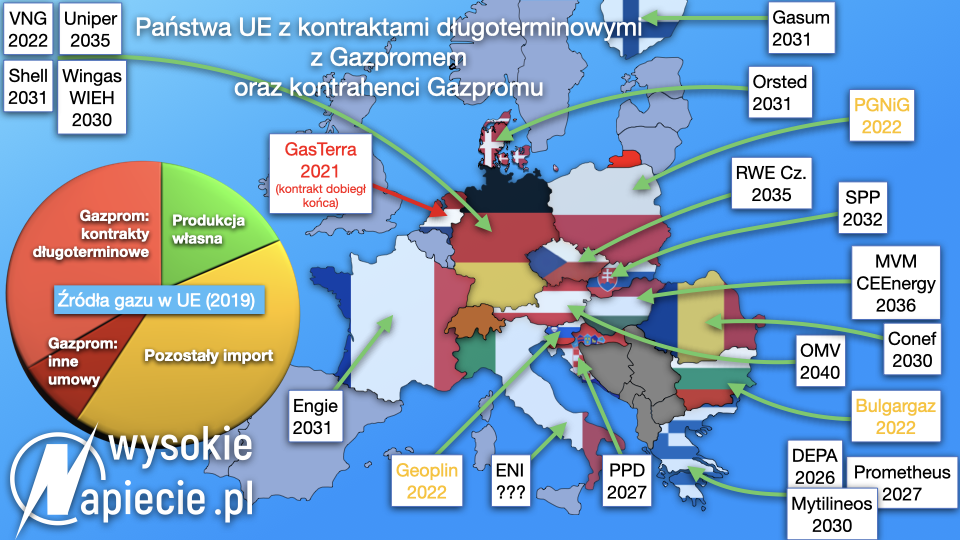

Rosyjski gaz do UE sprzedawany jest na dwa sposoby – w kontraktach długoterminowych pomiędzy firmami europejskimi a Gazpromem (patrz mapka) oraz na tzw. spocie czyli po prostu na gazowych giełdach. Cena z kontraktów długoterminowych jest indeksowana rozmaitymi wskaźnikami – giełdowymi cenami gazu, ale też cenami ropy, inflacją itd.

W 2021 r. Gazprom wyeksportował do UE 148 mld m sześc. gazu. To najmniej od 2015 r. i należy się domyślać, że są to minimalne poziomy w kontraktach długoterminowych, bo w inny sposób rosyjski koncern prawie w ogóle nie sprzedawał. Jeszcze rok wcześniej z kontraktów długoterminowych Gazpromu do UE dochodziło 166 mld m sześc., a dodatkowe 33 mld – z innych form sprzedaży.

Kontrakty długoterminowe wygasają w bardzo różnych terminach. Ostatni – z austriackim koncernem OMV kończy się dopiero w 2040 r. Należy się domyślać iż Komisja Europejska wymyśli jakąś formułę prawną uniemożliwiającą zawieranie nowych kontraktów. Ale co z istniejącymi? Jak zmusić firmy do ich wypowiedzenia i jak osiągnąć ów minimalny pułap ok. 50 mld m3 importu rosyjskiego gazu, który jeszcze będzie potrzebny w tym roku?

Na konferencji prasowej w Brukseli dziennikarze pytali o to unijnych komisarzy, ale Kadri Simson, unijna komisarz ds. energii akurat na to pytanie nie odpowiedziała.

Wydaje się, że jedynym środkiem prowadzącym do tego celu byłyby kontyngenty na sprzedaż rosyjskiego gazu, tak jak np. istniejące od jakiegoś czasu na rosyjską stal. Ale w jaki sposób byłyby przydzielane? Zważywszy, że cel jest ambitny, a na unijną legislację zostało już niewiele czasu, to komunikat w tej akurat kwestii jest ubożuchny. Być może chodzi o to żeby za wcześnie nie odkryć kart przed Gazpromem.

Ameryka może pomoże

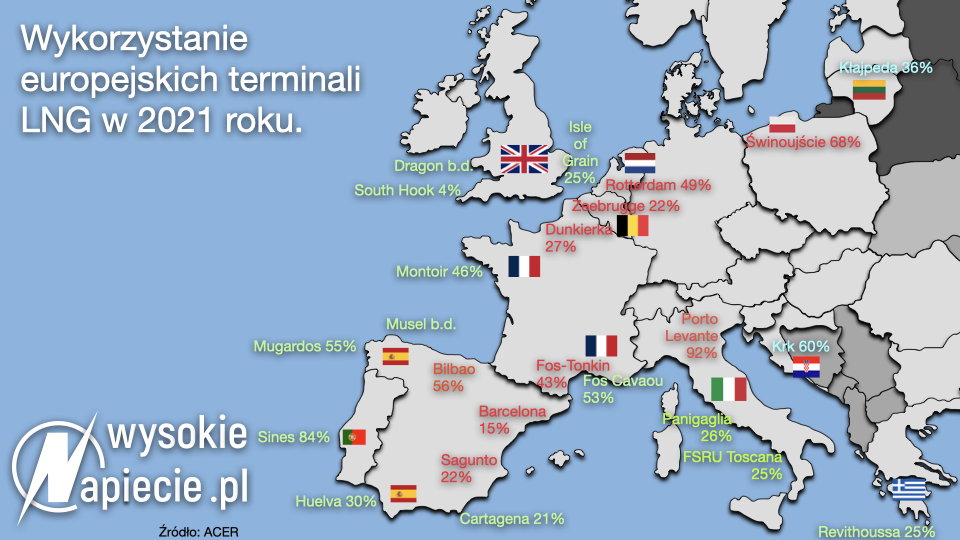

Skąd może pochodzić „brakujący” gaz? Tu odpowiedź jest bardziej „mięsista”. Największe nadzieje KE pokłada w dostawach LNG z USA, Kataru, Afryki i kilku innych krajów. W zeszłym roku do UE przypłynęło 80 mld m3 skroplonego gazu. Bruksela ocenia, że Unia może importować 50 mld m3 więcej, dodatkowo 10 mld pochodziłoby z rurociągów norweskich i środkowej Azji.

Stany Zjednoczone w 2021 r. wyeksportowały w formie LNG okrągłe 100 mld m sześc. gazu. Ponieważ terminale skraplające są nieustannie rozbudowane, oczekuje się, że w 2022 r. możliwości eksportowe wzrosną o 16%, czyli do ok. 115 mld m sześc.

W ubiegłym roku 48,5% wolumenu popłynęło w 4. azjatyckich kierunkach – do Chin, Korei Płd., Japonii i na Tajwan. Do Europy trafiło 29%.

Na pewno jakąś część tego wolumenu amerykańskie firmy muszą dostarczyć do Azji na podstawie kontraktów długoterminowych. Jaka jest to część, dokładnie nie wiadomo. Dodatkowo część kontraktów długoterminowych ma formułę FOB (Free-On-Board) – kupujący sam załatwia transport, płaci w terminalu tylko za gaz i skroplenie, i może popłynąć, gdzie mu się akurat opłaca. Na przykład część amerykańskich kontraktów PGNiG ma taką formułę. Oznacza to, że zakontraktowany w długim okresie gaz może trafić do Europy, ale wcale nie musi.

Do tego chodzi spot, na którym Amerykanie także lubią handlować. Może się więc okazać, że kontrakty długoterminowe w formule DES (sprzedający dostarcza ładunek do określonego w kontrakcie punktu rozładunku) stanowią niewielką część eksportu. To z kolei oznacza, że większość amerykańskiego gazu może trafić do Europy – zarówno z kontraktów FOB, jak i ze spotu. To kwestia ceny – pamiętamy zawracające z Azji gazowce, które popłynęły do Europy gdy cena na Starym Kontynencie okazała się wyższa.

Według naszych informacji europejscy politycy chcą by Biały Dom nacisnął na amerykańskich dostawców, tak aby zapewnili akceptowalne dla odbiorców w UE formuły cenowe. Ale zostało już bardzo mało czasu.

Czytaj także: Czy na rynkach energii zaczyna się panika?

Co dalej? Europa południowa teoretycznie mogłaby liczyć na 10 mld m sześc. gazu rocznie poprzez gazociąg TAP do południowych Włoch. TAP jest przedłużeniem TANAP, czyli rury, sięgającej gigantycznych złóż Szah Deniz w Azerbejdżanie. Przepustowość TANAP ma od przyszłego roku wzrosnąć do 24 mld m sześć. rocznie. Jednak po drodze leży głodna gazu Turcja. Docelowo TANAP ma być gigantyczną magistralą o przepustowości 60 mld m sześć. rocznie, i przesyłać także gaz irański. Na razie jednak Iran okazał się mało wiarygodnym dostawcą dla Turcji, odcinając ostatnio dość niespodziewanie dostawy surowca. Dodatkowo gazociąg z Iranu do Turcji był obiektem sabotażu. Południowy korytarz gazowy może więc dostarczyć kilka mld m sześć., ale w najbliższym czasie – nie więcej.

Magazyny mają być pełne

Najbardziej konkretna jest część dotycząca magazynów gazu. Obecny kryzys został wywołany w dużej części przez Gazprom, który nie chciał pompować gazu do należących do niego magazynów – pod koniec zimy były pełne zaledwie w 16 proc. choć magazyny innych firm miały 44 proc.

KE ciągle bada czy rosyjskiemu gigantowi można postawić zarzut manipulacji rynkowych, ale zanim badane się zakończy, to proponuje zabezpieczyć się przed takimi praktykami na przyszłość. Magazyny mają być do 1 października każdego roku zapełnione w 90 proc. Właściciele magazynów otrzymają ulgi w opłatach przesyłowych. Komunikat sugeruje ostrzejszą certyfikację właścicieli magazynów, mówi się też – choć w komunikacie tego nie ma – o rozdzieleniu właścicielskim firm handlujących gazem od firm utrzymujących magazyny, co oznaczałoby wywłaszczenie Gazpromu.

Do tego Bruksela zapowiada stworzenie platformy ułatwiającej wspólne zakupy gazu od głównych dostawców.

Obserwacja jak zareagują na wszystkie te deklaracje firmy handlujące gazem będzie pasjonująca. Ale jedno jest pewne – na spadki cen raczej nie należy liczyć. Zima będzie trudna i droga. Komisarz Timmermans zaapelował więc do poczucia obywatelskiej odpowiedzialności Europejczyków. – Wasze wybory mają znaczenie, np. zmniejszenie temperatury w mieszkaniach o jeden stopień z 22 do 21 C ograniczy zużycie gazu o 10 mld m3 – zachęcał.

Znaczna część komunikatu poświęcona jest też działaniom średnioterminowym. Bruksela proponuje aby do 2030 r. ograniczyć zużycie gazu w ogóle o 30 proc. Ma się to dokonać dzięki przyspieszeniu rozwoju OZE oraz masowej instalacji pomp ciepła w domach.

Czytaj także: Bruksela proponuje Polsce energetyczny handel

Odnawialne źródła energii otrzymają absolutny priorytet, łącznie z uproszczonymi procedurami ocen środowiskowych, co umożliwi szybszą budowę. Ale na szczegóły w postaci konkretnych dyrektyw i rozporządzeń przyjdzie jeszcze poczekać.

Czego Bruksela zapomniała napisać

Jeżeli sięgniemy jeszcze raz do liczb, to otrzymamy następujący wynik: 2/3 rosyjskiego gazu to 100 mld m3. Dodatkowe dostawy LNG oraz gazu z Norwegii i Azji to 60 mld m3. Brakuje zatem 40 mld. Jak zapełnić tę lukę? Żeby odpowiedzieć sobie na to pytanie, musimy najpierw zobaczyć kto zużywa ten gaz. Ok. 2/3 błękitnego paliwa w UE idzie na ogrzewanie, na procesy przemysłowe, zwłaszcza w przemyśle chemicznym oraz sektor usług. Ok. jednej trzeciej zużywają elektrownie i elektrociepłownie gazowe.

W ogrzewaniu możemy według komisarza zmniejszyć o 10 mld m3, zapewne wysokie ceny zachęcą obywateli do zakręcenia kaloryferów bardziej niż apele, ale dobrze będzie jak wyjdzie z tego połowa czyli 5 mld m3.

Przemysł już zmniejsza zużycie, bo gaz jest drogi, ale ma to negatywne konsekwencje –w szalonym tempie drożeją nawozy, a w ślad za nimi pójdzie żywność.

Największy potencjał ma więc energetyka. Brukselski renomowany think tank Breughel obliczył, że wyprodukowanie dodatkowych 100 TWh z węgla może zaoszczędzić Europie ok. 200 TWh gazu czyli 18 mld m3. Analitycy z Breughel twierdzą też, że część elektrowni gazowych może czasowo spalać ropę.

Timmermans powtórzył wczoraj, że kraje, które chciałyby dłużej używać węgla żeby zaoszczędzić gaz, będą mogły to zrobić, ale muszą przyspieszyć rozwój zielonej energii.

Czytaj także: Bruksela proponuje Polsce energetyczny handel

Taki scenariusz oznaczałby niestety wzrost emisji CO2 w UE przez najbliższe lata. Brukseli nie wypada o tym głośno mówić, ale trudno będzie tego uniknąć, jeśli priorytetem będzie „zabicie” rosyjskiego gazu. Pytana o sankcje na rosyjską ropę i węgiel Kadri Simson nie udzieliła jasnej odpowiedzi.

Oficjalnie jednak unijny cel – zmniejszenie emisji o 55 proc. do 2030 r. – wciąż jest aktualny, stąd przyspieszenie rozwoju OZE.

Światowe media stawiają już jednak pytania o wpływ wojny o Ukrainę na walkę ze zmianami klimatu. „Czy wojna wykolei transformację energetyczną?” – pyta „Financial Times”. To pierwszy kryzys „zeroemisyjny” i pierwsza oznaka, jak kosztowna, choć konieczna może być transformacja – mówił brytyjskiemu dziennikowi prof. Dieter Helms, znany ekonomista zajmujący się energetyką na Oksfordzie. – Spodziewam się, krótkoterminowo, wzrostu wydobycia ropy i gazu w USA oraz na Morzu Północnym, wzrośnie też zużycie węgla w UE.

Scott Mackin, analityk bostońskiego funduszu inwestycyjnego Denham Capital radzi jednak spokojnie poczekać, bo podstawy do zielonej transformacji nie zniknęły. – Węgiel przeżywa właśnie ostatnie podskoki martwego kota – żartuje. Porównanie może i celne, ale jednak kota łatwiej się pozbyć.

Czytaj także: Synchronizacja Ukrainy z europejską siecią w 13 pytaniach i odpowiedziach

„The Economist” używa równie obrazowej metafory: „węgiel jest żywy i wciąż kopie”. Na dowód brytyjski tygodnik przytacza casus międzynarodowego potentata surowcowego Glencore, który mimo nacisków części akcjonariuszy nie chce się pozbyć kopalń węgla kamiennego. I nic dziwnego – w zeszłym roku kopalnie te wyprodukowały 5 mld dol. żywej gotówki (EBITDA).

Ale te scenariusze nie dotyczą raczej polskiego węgla kamiennego. Nasze górnictwo niezależnie od sytuacji na światowym rynku fedruje już wyłącznie straty – za zeszły rok będzie to prawdopodobnie ok. 2 mld zł.