Spis treści

Unia Europejska produkuje prawie jedną czwartą prądu z gazu ziemnego, jest też mocno uzależniona od niego w ogrzewaniu i przemyśle. Rola błękitnego paliwa w energetyce jest większa niż wynika to z prostego udziału w wytwarzaniu prądu, gdyż elektrownie gazowe traktowane są jako źródła „dyspozycyjne”, zamykające bilans energetyczny – innymi słowy wszyscy spodziewają się, że wiatr, rzeki, ba – nawet atom mogą zawieść, ale gazu ziemnego zawsze będzie akurat tyle, aby pokryć braki w zapotrzebowaniu. Rzut oka na źródła dostaw i rezerwy obnaża, że te czasy odeszły nieodwołalnie do przeszłości.

Gazociąg donikąd

Kraje OECD odpowiadają za 38% światowej produkcji gazu ziemnego posiadając zaledwie 11% jego rezerw. To oznacza, że choć opłacalne w wydobyciu zasoby metanu powinny wystarczyć światu na 49 lat obecnego wydobycia (co wcale nie jest długą perspektywą), to złoża w najbardziej rozwiniętych krajach już są na wyczerpaniu.

Zachodnia Europa jest tu świetnym przykładem. Wielkie złoża Morza Północnego, które zbudowały dobrobyt i wyparły węgiel z Wielkiej Brytanii, Holandii czy Danii właśnie umierają na naszych oczach. W Zjednoczonym Królestwie wydobycie spadło w ciągu ostatnich dwóch dekad o 65% i dziś wyspiarze są tak samo jak my uzależnieni od Gazpromu. W Holandii – trzecim pod względem zasobności kraju regionu – spadek sięgnął 75%, a pozostałe rezerwy odpowiadają zaledwie 1,5 roku wydobycia w czasach świetności. W Danii spadek wydobycia sięgnął 87%, a w nowych domach ogrzewanie błękitnym paliwem jest zakazane.

Coroczny Przegląd Statystyczny BP – prawdziwe kompendium wiedzy dla analityków i polityków – pokazuje, że połowa całych światowych rezerw gazu ziemnego zlokalizowana jest w trzech krajach – Rosji, Iranie i Katarze. Oprócz tej trójki spore złoża ma jeszcze kilka krajów znad Zatoki Perskiej, Chiny, Turkmenistan oraz mało stabilne Nigeria i Wenezuela. Złoża w Ameryce Północnej wyglądają na duże, jednak gdy przyrównamy je do wydobycia, okaże się, że USA i Kanada mają zapas tylko na 14 lat obecnej produkcji. Zasoby w Norwegii, do których próbujemy dotrzeć gazociągiem Baltic Pipe też są na wyczerpaniu.

Połączenia gazowe z Europą Zachodnią nie dają nam bezpieczeństwa energetycznego, bo jak pokazują ostatnie miesiące, właśnie tam występują obecnie największe niedobory. Międzynarodowa Agencja Energii (IEA) wskazuje w swoim stanowisku, że za kryzys energetyczny (objawiający się m.in. wzrostem cen prądu w Polsce) odpowiada przede wszystkim brak błękitnego paliwa, a nie polityka klimatyczna UE. Polski kontakt importowy z USA obejmuje tylko usługę skraplania – samo paliwo trzeba będzie kupić po cenie rynkowej i mieć polityczne pozwolenie na jego import. Co nie jest oczywiste – jeszcze 6 lat temu eksport ropy z USA wymagał każdorazowej zgody Federalnego Departamentu Handlu.

Cena czyni cuda

Dzięki energetyce gazowej błękitne paliwo stało się w ostatnich miesiącach paliwem najdroższym – cena za gigadżul przebiła każdy inny nośnik ciepła, z olejem opałowym włącznie. Wynika to z sytuacji na rynku prądu, na którym nowe elektrownie gazowe – o sprawności sięgającej nawet 60% – konkurują ze starymi i nieefektywnymi blokami na węgiel i ropę. Ponieważ elektrownie gazowe są znacznie oszczędniejsze i mniej emisyjne, będą w stanie konkurować z węglem nawet przy niezwykle wysokich cenach gazu – i dlatego cena gazu rośnie aż do momentu, gdy nowa i oszczędna elektrownia gazowa stanie się droższa od starej węglowej.

Traderzy energii posługują się pojęciami „clean dark spread” i „clean spark spread” oznaczającymi marżę pozostałą dla elektrowni po pokryciu zmiennych kosztów produkcji. Wolny rynek prowadzi do sytuacji, w której ta marża dla elektrowni „najdroższej spośród potrzebnych” jest równa zero. Nowe elektrownie gazowe windują cenę gazu do poziomu adekwatnego do hurtowej ceny prądu. Ponieważ gazu brakuje, jego koszt rośnie, co z kolei wpływa na podwyższenie cen energii elektrycznej.

Ze wszystkich krajów Unii Europejskiej to Polska planuje największy przyrost wykorzystania gazu ziemnego. Według analizy Ember do 2030 roku produkcja prądu z gazu wzrośnie z 14 TWh do 54 TWh. Całkowite zużycie w gospodarce może wzrosnąć o połowę. Przy obecnych cenach na poziomie ok. 100 €/MWh oznacza to, że na sam zakup gazu (w >80% z importu) będziemy wydawać 150 mld zł rocznie. 3 razy więcej niż obecnie wydajemy na obronność, wliczając w to wojskowe renty i emerytury. Jeszcze tego nie odczuwamy, bo mamy obowiązujący do końca roku długoterminowy kontrakt z Gazpromem. Od przyszłej zimy za import błękitnego paliwa będziemy jednak płacić po nowych cenach.

Zgubiłeś? Zapłacisz.

Sektor gazowniczy ma wiele klimatycznych grzechów na sumieniu. Jednym z największych jest ucieczka metanu podczas wydobycia i przesyłu. Główny składnik gazu ziemnego przez 100 lat ogrzeje Ziemię ok. 30 razy wydajniej niż ta sama masa dwutlenku węgla. Krótkoterminowy wpływ liczony w skali 20 lat jest jednak większy – wynosi aż 80-krotność mocy CO2. IPCC szacuje, że samo ograniczenie emisji metanu o połowę ograniczy wzrost temperatury aż o 0,3°C i to już w 2030 roku. Dlatego organizacje środowiskowe coraz częściej traktują gaz ziemny na równi z węglem, a niektóre, jak Gastivists, czynią go głównym celem swych kampanii.

Ucieczka metanu jest jednym z największych, ale dotychczas najsłabiej adresowanych źródeł globalnego ocieplenia. To zaczyna się zmieniać, czego zwiastunem jest Global Methane Pledge przyjęta przez UE i USA podczas ostatniego szczytu klimatycznego w Glasgow. Wycieki z przesyłu gazociągami mogą zostać w przyszłości opodatkowane tak jak inne emisje gazów cieplarnianych. Przy wydobyciu (w UE i poza nią) również ulatnia się dużo metanu. Po dodaniu CO2 ze spalania gazu w generatorach i tłoczniach okazuje się, że błękitne paliwo ma bardzo wysoki ślad węglowy już w momencie importu. Z pewnością łatwiej będzie obciążyć opłatami za emisję metanu operatora sieci gazowniczej niż właścicieli krów i pól ryżowych.

Dyplomatyczny precedens

Celem handlu uprawnieniami do emisji CO2 jest stopniowa redukcja tych emisji poprzez zastępowanie paliw kopalnych bezpiecznymi dla środowiska źródłami energii. Do tego celu powinna też zmierzać polityka inwestycyjna Unii Europejskiej, aby uniknąć błędnego wydawania wspólnych środków. W kolejnej prespektywie budżetowej (2021-27) Unia Europejska ma do wydania 1100 mld euro plus 750 mld z Funduszu Odbudowy po pandemii.

Przynajmniej 30% z tego (555 mld euro) ma zostać wydane na działania wspierające walkę ze zmianami klimatu. Aby określić, co może być uznawane za zrównoważone środowiskowo, Komisja Europejska przygotowuje dokument „taxonomy for sustainable investments”. Taksonomia – ze słownika „systematyka, nauka o zasadach klasyfikacji” – akceptuje elektrownie gazowe, pod warunkiem, że zastępują jednostki na węgiel, a emisje CO2 w całym okresie ich eksploatacji nie przekroczą 270 gCO2/kWh.

Tak niskie emisje nie są możliwe do osiągnięcia bez zastosowania w pewnym momencie wychwytu CO2 lub współspalania paliwa bezemisyjnego. Taksonomia nie wymaga jednak planu, a jedynie obietnicy przyszłej redukcji emisji, aby uznać elektrownię za „ekologiczną”.

Umieszczenie atomu i gazu w taksonomii miało duże znaczenie dla krajów, które chcą oprzeć swoją energetykę na błękitnym paliwie – a zwłaszcza dla Polski, która sądząc po dotychczasowej praktyce, może nie złożyć odpowiednio wielu prawdziwie zielonych propozycji do zatwierdzenia przez UE. Inwestycje gazowe korzystają dziś szczodrze z unijnych funduszy (np. Connecting Europe Facility). Usunięcie ich z taksonomii, choć niewiążące, może w przyszłości zawęzić pole do dotacji.

Nie bez przyczyny walka polityczna o gaz i atom jest przecież tak zażarta, jak mówią nasi rozmówcy bliżej związani z negocjacjami. Podstawowym kryterium wydatkowania środków UE (poza przeznaczonymi na klimat 555 mld euro) ma być zasada „do no significant harm”, czyli brak jednoznacznie negatywnego wpływu na środowisko. Umieszczenie gazu ziemnego w kategorii zrównoważonych środowiskowo inwestycji podminowuje globalne wysiłki na rzecz wycofania inwestycji w paliwa kopalne, ponieważ zgodnie z dyplomatyczną praktyką „agreed language” ten precedens będzie wykorzystywany przez gazowych lobbystów jeszcze przez wiele lat.

Czy inwestorzy przekonają się do zieloności gazu?

Trudno zagwarantować, że elektrownie gazowe po 2050 roku staną się faktycznie niskoemisyjne. Z tego powodu IIGCC, zrzeszenie funduszy inwestycyjnych na rzecz ochrony klimatu, wystosowało list otwarty o usunięcie błękitnego paliwa z taksonomii. Inwestorzy trzymający w portfelu aktywa o wartości 50 mld euro obawiają się, że regulacja w obecnym standardzie podważa długofalowy efekt polityki klimatycznej UE i jest wprost sprzeczna z wcześniejszym stanowiskiem IEA mówiącym, że w celu ograniczenia ocieplenia do 1,5°C należy całkowicie zaprzestać nowych inwestycji w paliwa kopalne.

Międzynarodowa Agencja Energetyczna nie zalicza gazu ziemnego do „czystych inwestycji” a wśród palących potrzeb wymienia, obok źródeł wytwórczych (w szczególności OZE), również efektywność energetyczną, dekarbonizację transportu i ogrzewania, dystrybucję prądu i magazynowanie energii. Inwestorzy mają wiele sposobów, aby przyczynić się do zielonej transformacji gospodarki. Przykład węglowej „Ostrołęki C” pokazuje, że nawet tam, gdzie jest poparcie państwa, niekoniecznie biznes chce pożyczyć pieniądze na budowę.

Słowo „zrównoważony środowiskowo” – po angielsku „sustainable” – w dosłownym znaczeniu oznacza „możliwy do utrzymania w długim okresie czasu”, ale też „rozsądny, niekwestionowany, potwierdzony siłą argumentu”. Określenie inwestycji w gaz ziemny jako zrównoważone kiepsko pasuje do tej definicji. Polityka klimatyczna i dotykające nas boleśnie niedobory błekitnego paliwa powinny raczej skłonić nas do wykluczenia go z taksonomii zrównoważonych inwestycji. Przecież energetyka nie jest jedyną branżą, która wymaga dofinansowania. Dobra strategia pozwoli lepiej wykorzystać unijne środki i przyciągnąć prywatne pieniądze.

Możemy wyrzucić gaz z taksonomii i nie zmienimy roli, jaką to paliwo odegra. Najwyżej zapłacimy więcej – odpowiada Rafał Zasuń

Z artykułu Bernarda Swoczyny Czytelnik mógłby wyciągnąć wniosek, że wyeliminowanie możliwości finansowania inwestycji gazowych z taksonomii jest sprawą o epokowym znaczeniu i w krótkim czasie spowoduje jakąś fundamentalną rewolucję na rynku energii. Jest to pogląd wielce naiwny.

Z większością tez autora – zwłaszcza tych dotyczących dostępności gazu – trudno się nie zgodzić. Raczej nie do obrony jest stwierdzenie, że energetyka gazowa odpowiedzialna jest za wywindowanie cen błękitnego paliwa do niebotycznych poziomów, ale to dla taksonomii nie ma żadnego znaczenia. Notabene bilans handlowy UE w kwestii technologii dotyczących OZE też póki co jest ujemny, a o zależności UE od dostaw np. metali ziem rzadkich napisano już bardzo dużo. To są kwestie w gruncie rzeczy poboczne.

Istotą rzeczy jest znaczenie taksonomii dla systemów energetycznych państw UE w ciągu najbliższych 10 lat. I jeśli przyjrzymy się tej sprawie bliżej, to okaże się z tego punktu widzenia taksonomia nie ma wielkiego znaczenia, a umieszczenie (bądź nie) inwestycji w gaz i atom w tym unijnym akcie rozpala głównie polityków, ekologów i dziennikarzy.

Sami teoretycznie najbardziej zainteresowani – firmy energetyczne i instytucje finansowe – niezbyt się tym przejmują. Niemiecki kanclerz Olaf Scholz powiedział niedawno, że znaczenie tego aktu jest przeceniane. Doświadczony niemiecki polityk, który spędził wiele lat w fotelu ministra finansów oczywiście wie co mówi.

To państwa chcą gazu, a nie prywatne firmy

Autor zdaje się wierzyć, że wykreślenie gazu spowoduje gwałtowne zahamowanie inwestycji w nowe elektrownie gazowe. Otóż nie spowoduje, bo już dziś żaden potentat energetyczny z zachodniej Europy nie ma takich planów. Engie, E.ON, RWE, Iberdrola – wszystkie te firmy chcą inwestować w zieloną energię, bo tego oczekują akcjonariusze. Budowa jednostki gazowej jako tzw. merchant plant czyli elektrowni zarabiającej na siebie na rynku energii jest mrzonką, z powodów, o których autor zresztą pisze.

Czy zatem nowe elektrownie i elektrociepłownie w UE nie będą powstawać? To zależy nie od taksonomii, która ma niewiążący charakter, ale od rządów państw członkowskich, które „zamawiają” budowę nowych jednostek konwencjonalnych i poprzez rozmaite systemy wsparcia zapewniają rentowność takich inwestycji. Państwa kierują się zaś warunkami bezpieczeństwa pracy swoich systemów. Rządy, operatorzy sieci i regulatorzy oceniają czy w systemie jest wystarczająco źródeł energii i organizują przetargi.

W samych Niemczech, które podajemy tu jako przykład, dlatego, że to kraj najbardziej forsujący transformację energetyczną – po wyłączeniu atomu i węgla do 2030 r. będzie potrzebne wg różnych szacunków od 20 do 40 GW nowych jednostek gazowych. Oczywiście one mogą być w przyszłości gotowe do spalania wodoru – ale żeby tak się stało, to muszą w ogóle powstać.

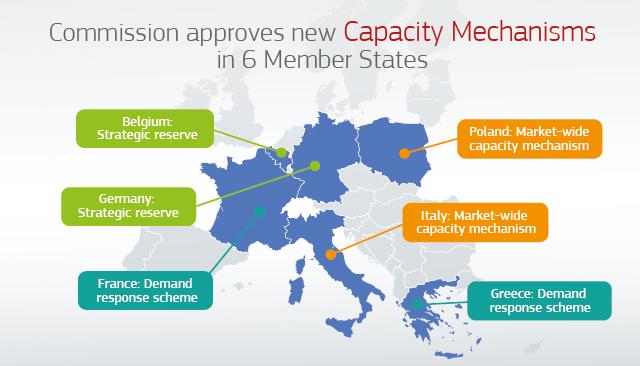

Mechanizmy wsparcia mogą być różne – rynek mocy w Polsce i UK, rezerwa strategiczna w Niemczech czy Belgii. Zgodnie z unijnym rozporządzeniem emisyjność takich jednostek nie może przekraczać 550 g na KWh, co wyklucza węgiel. Jeśli pomysł z wodorem wypali, to pułap będzie stopniowo obniżany, tak aby zwiększyć wykorzystanie tego paliwa, a ograniczyć spalanie gazu.

Dla kapitałochłonnych elektrowni atomowych wsparcie z tych mechanizmów jest niewystarczające, zatem zostaje gaz, biomasa czy magazyny energii. Zgodnie z unijnymi przepisami wsparcie dla dużych jednostek jest organizowane w formie neutralnych technologicznie aukcji. Niestety ani w Polsce, ani w Niemczech nie zdarzyła się jeszcze sytuacja, w której magazyny energii wygrałyby aukcję organizowaną na rynku mocy czy dla rezerwy strategicznej. Dlaczego? To inna historia, ale póki co najbardziej opłacalny jest gaz.

Jeśli gazu w taksonomii nie będzie, to koszty finansowania przez prywatne banki nowych elektrowni i elektrociepłowni gazowych będą po prostu wyższe. Inaczej mówiąc, banki skalkulują odium, które na nie spadnie ( tzw. ryzyko reputacyjne), odpowiednio je wycenią i doliczą do rat kredytu. Wyższe raty firmy uczestniczące w mechanizmie przerzucą na konsumentów w wyższym koszcie dopłat w ramach systemu wsparcia.

Rządy będą mogły tego uniknąć, angażując państwowe instytucje finansowe w finansowanie projektów nie mieszczących się w taksonomii. Oczywiście będzie to piętnowane jako klimatyczna hipokryzja – ale nie pierwsza, nie ostatnia. I jak zwykle państwa o niższym koszcie kapitału będą w lepszej sytuacji.

Ten sam gaz może być koszerny, albo niekoszerny

Taksonomia jest aktem może i potrzebnym, ale KE za bardzo skupiła się na tym, czy i pod jakimi warunkami gaz i atom mają się w niej mieścić, zamiast zadbać o to, żeby ten, niewiążący zresztą, akt legislacyjny był spójny z resztą porządku prawnego UE.

Bruksela zatwierdza bowiem i będzie zatwierdzać mnóstwo krajowych mechanizmów wsparcia dla energetyki, tak odnawialnej jak i konwencjonalnej. Ma obowiązek sprawdzać czy są zgodne z unijnymi regułami pomocy publicznej, ale także długoterminowymi celami UE, przede wszystkim dekarbonizacją. Reguła powinna być prosta – jeśli KE uzna dany mechanizm za „koszerny”, to tym samym powinien mieścić się w taksonomii. Inny słowy – jeśli uznajemy, że wsparcie dla elektrociepłowni np. w Polsce, Niemczech, Czechach i Słowacji jest potrzebne bo m.in przyczynia się do redukcji emisji CO2, to automatycznie jednostki te powinny być uznane za wart finansowania po niższym koszcie.

W przeciwnym wypadku sytuacja będzie absurdalna – np. gazowa elektrociepłownia, której powstanie z jednej strony zostało uznane przez Brukselę za pożądane i zgodne z celami UE, może z drugiej strony w świetle taksonomii nie być godna finansowania uznanego za zrównoważone, bo nie mieści się w wyznaczonych tam parametrach.

Być może warto tez zastanowić się nad odrębnymi regułami wykorzystania środków unijnych – nie mam nic przeciwko temu aby były ostrzejsze dla gazu niż proponowane w taksonomii przez UE.

Co to wszystko oznacza dla Polski?

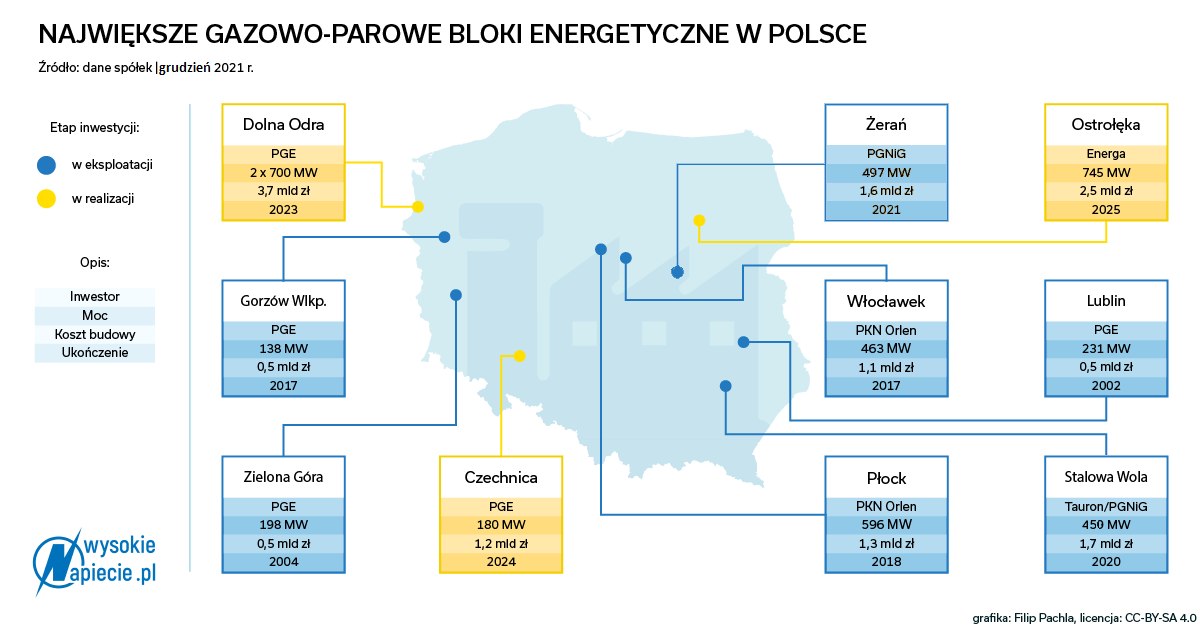

Nasz kraj w ciągu najbliższych 10 lat musi sobie rozstrzygnąć dwa dylematy – czy dogadać się z KE w sprawie mechanizmów wydłużenia życia elektrowni węglowych po 2025 r. kiedy kończy się dla nich rynek mocy czy też zamknąć je i w ich miejsce budować nowe jednostki gazowe. Drugi dylemat – jeśli już „iść w gaz”, to jaki to ma być gaz – najbardziej efektywne elektrociepłownie zapewniające prąd i ciepło czy też schodzące już z rynku wielkie elektrownie gazowe, które fundujemy sobie w rynku mocy – Grudziądz, Ostrołęka, Dolna Odra. Dylematy są znane energetyce, ale niestety nie wygląda na to, żeby rząd umiał podjąć jakieś decyzje.

Nie zmienia to faktu, że w Polsce priorytetem powinno być przyspieszenie i odblokowanie inwestycji w odnawialne źródła energii, bo do nich należy przyszłość. Ale prywatny kapitał wręcz garnie się do takich przedsięwzięć, dostępne są też olbrzymie środki unijne. Źródła konwencjonalne to zupełnie inna sprawa – będą budowane tylko wtedy, jeśli państwo zapłaci za ich rolę w systemie.

Im więcej zbudujemy odnawialnych źródeł, tym krócej będą pracować elektrownie konwencjonalne, emitując mniej CO2. Ale paliwa kopalne zostaną z nami jeszcze przez jakiś czas, musimy je wykorzystywać jak najbardziej efektywnie, oszczędzając każdą tonę i metr sześcienny tam gdzie to jest możliwe.