Spis treści

Komunikat PGE pojawił się wieczorem we wtorek 18 stycznia. Enea o swoich planach poinformowała dzień później. PGE złożyła już wniosek do premiera, aby Skarb Państwa objął akcje nowej emisji. Pieniądze mają pochodzić z Funduszu Reprywatyzacji, który zresztą dofinansuje także PGNiG. Na koncie Funduszu jest w tej chwili 2,3 mld zł.

Co wiadomo na pewno? PGE wyemituje ponad 300,7 mln nowych akcji, dzięki czemu dostanie zastrzyk prawie 3,2 mld zł. Tzw. prawo poboru czyli objęcia nowych akcji dostaną udziałowcy, którzy mają co najmniej 0,1 proc. udziału w kapitale i kupią akcje warte 100 tys. euro. Największym udziałowcem PGE jest oczywiście Skarb Państwa i trudno nie domyślać się, że całe przedsięwzięcie było skoordynowane z rządem.

Skarb Państwa ma wyłożyć co najmniej 1,8 mld zł, jeśli prywatni inwestorzy nie dopiszą, to może zapłacić całą kwotę 3,2 mld zł. Jednocześnie PGE chce zmniejszyć wartość nominalną akcji.

Pieniądze mają pochodzić z Funduszu Reprywatyzacji, który zresztą dofinansuje także PGNiG. Na koncie Funduszu jest w tej chwili 2,3 mld zł, więc może się wydarzyć, że trzeba będzie dołożyć z innej budżetowej zakładki.

Czytaj także: Lex PGNiG – rząd chce zamrozić ceny gazu, przy okazji szykując tłusty kąsek dla gazowego czempiona

Enea ma skromniejsze ambicje – ma zamiar pozyskać do 700 mln zł, przy czym mechanizm ma być nieco inny. Spółka nie określa z góry minimalnego wkładu Skarbu Państwa.

Pieniądze na zazielenienie?

Podczas internetowej prezentacji PGE tłumaczyła, że pieniądze posłużą głównie zielonej transformacji. Największym beneficjentem ma być dystrybucja – dostanie dodatkowo 1,3 mld zł. 600 mln pozwoli m.in. na budowę 3 tys. km skablowanej sieci (w planie bez emisji miało być 1000 km), a 700 mln powinno pójść na inteligentne liczniki.

880 mln zł ma być przeznaczone na wkład własny w budowę nowego bloku gazowego w Rybniku, co „umożliwi zabezpieczenie finansowania inwestycji i pozwoli na uniknięcie ryzyka przesunięcia inwestycji w czasie”. Ale wydatki na Rybnik pojawią się dopiero w 2024 r.

Enea jest dużo skromniejsza w zapowiedziach, w projekcie uchwały na WZA czytamy tylko, że celem emisji jest „finansowanie projektów inwestycyjnych mających na celu rozwój i modernizację sieci przesyłowych średniego i wysokiego napięcia oraz montaż liczników zdalnego odczytu. Wpływy z emisji Akcji Serii D nie mogą zostać wykorzystane w celu finansowania aktywów węglowych grupy kapitałowej Spółki”.

Jest drugie dno…

W całej kwestii emisji jest mnóstwo wątpliwości, których niestety szefowie PGE nawet nie starali się wyjaśnić – po prezentacji ani analitycy, ani dziennikarze nie mogli zadawać pytań. Indagowani przez nas analitycy i finansiści mówili to samo – musi być jakieś drugie dno, bo teoretycznie PGE (Enea zresztą też) nie potrzebuje tych pieniędzy teraz. Oczywiście to nie znaczy, że środki z emisji nie trafią tam, gdzie mówią spółki, ale jednocześnie „uwolnione” zostaną pieniądze z innych źródeł.

O co zatem chodzi? Hipotez jest kilka – przyjrzyjmy się po kolei wszystkim.

Na początek bardzo prozaiczne wyjaśnienie – być może rząd planuje likwidację Funduszu Reprywatyzacji, a PGE przekonała ministrów, że potrzebuje tych pieniędzy bardziej niż inni. Nie można tego wykluczyć, sekwencja wydarzeń wygląda tak, jakby Enea dowiedziawszy się o planach PGE, też nagle postanowiła urwać swój kawałek z uczty większego „drapieżnika”, bo dano jej znać, że tych pieniędzy zaraz może nie być.

Pojedyncza wielka transakcja

Kolejna hipoteza zakłada jednak bardziej przemyślane działanie. PGE (i być może razem z nią Enea) planują jakieś duże przejęcie na rynku. Sugeruje to pośrednio jedna z osób znających sprawę, która powiedziała nam, że wkrótce pojawi się kolejny komunikat, a po nim wszystko będzie jasne.

Jakie przejęcie może wchodzić w grę? Być może chodzi o aktywa Fortum w Polsce, na które PGE miała chrapkę wspólnie z PGNiG, ale gazowa spółka się wycofała. Może o jakąś dużą farmę wiatrową?

Czytaj także: Rząd „repolonizuje” kolejną spółkę energetyczną

Spłata długu

Przypomnijmy, że trwają prace nad wydzieleniem elektrowni węglowych Tauronu, PGE i Enei do Narodowej Agencji Bezpieczeństwa Energetycznego. Programu nie przyjął jeszcze rząd i nie wiadomo kiedy to zrobi, ale uwolnienie dodatkowej gotówki teoretycznie mogłoby posłużyć do spłaty części „węglowych” długów. Węglowa córka PGE, czyli PGE GiEK SA ( zwana Gieksą) wisi swojej matce ok. 12 mld zł zł. W 2020 r. spłaciła ponad 2 mld zł z tego długu (nowszych danych brak).

Być może – poprzez zastosowanie jakichś zabiegów inżynierii finansowej – PGE mogłaby spłacić jakąś część długu i w ten sposób zmniejszyć opór instytucji finansowych (wierzycieli) wobec powstania NABE. Wierzyciele boją się bowiem, że po wydzieleniu aktywów węglowych nie będą w stanie odzyskać całości długu.

Czytaj także: NABE zmiażdżone w konsultacjach rządowych

Problemy, problemy

Kolejna teoria, którą usłyszeliśmy jest już mniej prawdopodobna, ale nie można jej też wykluczyć. Sugeruje ona, że potężna huśtawka na rynkach energii spowodowała problemy finansowe spółek i w kolejnych miesiącach będą potrzebować dużo gotówki.

Paradoksalnie najgorsza może być nie zwyżka cen energii i uprawnień do emisji CO2. Ponieważ istnieje obligo giełdowe, PGE i Enea muszą wnosić olbrzymie kwoty zabezpieczeń do Izby Rozliczeniowej Giełd Towarowych (IRGiT). Wysokości depozytów z tytułu handlu energią elektryczną IRGiT nie chce ujawnić, z nieznanych zresztą powodów, ale według naszych informacji sięga ona już astronomicznych sum.

W ciągu ostatnich kilku miesięcy wzrosła trzykrotnie i wynosi 50 mld zł. To nie znaczy, że spółki muszą wpłacić żywą gotówkę – mogą wnosić gwarancje bankowe (która jednak kosztują), uprawnienia do emisji CO2 lub inne prawa majątkowe (np. zielone certyfikaty). Gdyby doszło do załamania rynku, np. prawa do emisji CO2 spadły do 40 euro, to z kolei spółki obrotu PGE, Enei czy Tauronu znalazłyby się w olbrzymich tarapatach – musiałby nagle wpłacić olbrzymie depozyty. Zwyżka cen nie może trwać wiecznie i być może spółki szykują się na wariant, w którym nagle będą potrzebować dużej ilości gotówki.

Jak ten mechanizm działa na giełdach towarowych, pamiętają zapewne widzowie znakomitego filmu „Nieoczekiwana zmiana miejsc”, w którym dwaj chytrzy traderzy źle obstawili cenę soku z pomarańczy i bankrutują z powodu niemożności wpłacenia depozytu.

Gotówka wjeżdża, akcje zjeżdżają

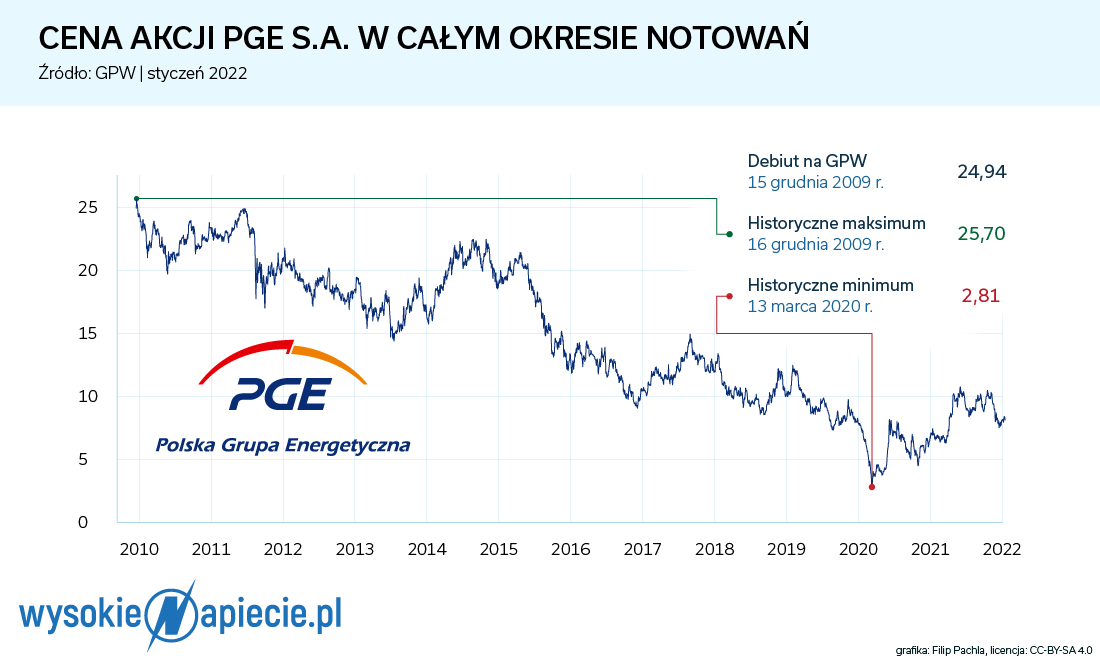

Ciekawa jest też reakcja giełdy na niespodziewaną emisję. Wydaje się, że informacja o dodatkowym zastrzyku kapitału od Skarbu Państwa powinna uradować akcjonariuszy. Ale tak się nie stało. Kurs PGE spadł o 5 proc., Enea zaliczyła nawet 10 proc. zjazd.

– Inwestorzy stracili chwilowy sentyment do energetyki, który pojawił się po pojawieniu się koncepcji NABE. Giełda traci wiarę, że to się uda, nie ma też nadziei, że państwowa energetyka będzie płacić dywidendę. Rynek nie uwierzył w „story” o celach emisji i uważa, że to część jakiejś operacji – komentuje jeden z analityków.

Niestety na razie nikt nie przekonał udziałowców, w tym podatników, których przecież reprezentuje Skarb Państwa, że ta operacja będzie dla nich korzystna.