Spis treści

Co kilka kilkanaście lat mamy nawracające sytuacje gwałtownego skoku cen nośników energii w skali światowej. Na obecną sytuację złożyło się wiele zdarzeń. Żaden z tych czynników sam w sobie nie mógł spowodować tej sytuacji, ale skumulowały one swoje skutki. Kto w Pekinie i w innych miejscach świata przyczynił się do wywołania tej hossy cenowej?

W Chinach zatrzepotały skrzydła motyla

Ważniejszym czynnikiem czysto ludzkim było to, że partia rządząca w Chinach realizowała od marca 2021 kampanię przeciwko korupcji w północnych prowincjach (są one głównym zapleczem energetycznym Chin). W wyniku m.in. tych działań spadła w roku 2021 produkcja węgla o ok 30 mln ton i spadł także import węgla z Mongolii o ok 12 mln ton. Zapasy w elektrowniach chińskich były niskie już po poprzedniej zimie ale zmniejszyły się i do września 2021 już ich nie ma – w skali całego miliardowego kraju nie zadbano o odpowiedni poziom zapasów węgla.

Nie ma w pełni informacji z Chin dlaczego doszło do tej sytuacji – być może lokalne elity fałszowały dokumenty i kradły część przychodów a może także nie prowadziły dostatecznych inwestycji w kopalniach. Nie wiadomo co było pierwotną przyczyną, ale pośrednie dane są zatrważające, np. od kwietnia 2021 spadł do zera transport węgla z północnych Chin do południowych.

Opisany powyżej czynniki nie byłyby tak groźne gdyby nie pogoda. Jesienne powodzie w Chinach zmniejszyły produkcję węgla w drugiej połowie roku 2021. 60 kopalń odkrywkowych zostało zalanych wodą na początku października i z tego powodu nie mogą produkować. Sytuacja polityczno-społeczna w Chinach robi się groźna, wiele rejonów kraju już teraz w październiku miało wyłączenia prądu na część dnia. Wyłączano głównie zakłady przemysłowe, bo kierownictwo partii boi się na razie wyłączać energię elektryczną dla mieszkańców. Ze względu na fakt, że jedynym dodatkowym źródłem energii jest w Chinach gaz, kraj ten zaczął dokupować znaczące ilości LNG ostro zwiększając ceny na rynkach.

W końcu października, co powiększyło panikę, opublikowano prognozy na zimę w Azji, które wskazują na niezwykle silną zimę spowodowaną prądem El Nino. Rząd chiński na początku listopada ogłosił, iż ludność powinna gromadzić zapasy niezbędnych rzeczy i żywności. Zatem sytuacja jest tak zła, że nawet rząd to przyznaje.

Od początku 2021 praktycznie zamarł import do Chin węgla z Australii. Politycy chińscy chcieli ukarać w ten sposób Australię za jej politykę w sprawie COVID-19. Pośrednio chodziło też o system „premiowania” importerów australijskiego węgla jaki stosowała od lat Australia (przyznawanie obywatelstwa, gratyfikacje itp.). Wskutek chińskich sankcji kopalnie australijskie okresowo musiały zmniejszyć produkcję czego teraz nie mogą odrobić – nie mają miejsca i urządzeń na składowanie węgla ani u siebie (w porcie) ani u odbiorców. Kopalnie i porty są zbudowane w Australii wyłącznie pod określony poziom produkcji tzn. nie mają „nadwyżki zdolności” do magazynowania, dodatkowego wydobycia czy dodatkowego (awaryjnego) zwiększenia wywozu do portu. Kolej australijska nie ma „zapasowych” zdolności do przewozu a w portach nie ma infrastruktury do magazynowania węgla, jest tylko do jego załadunku wprost z wagonów na statki (bo nikt nie zapłacił za zbudowanie takich rezerwowych miejsc składowania).

Rządzący Chinami a także chińskie lobby węglowe blokowało od lat sfinansowanie budowy linii kolejowej z Mongolii do centralnych Chin. Dałoby to możliwość dowiezienia nawet 30 mln ton transportem kolejowym ze złóż węgla w zachodniej części Mongolii. Byłaby to awaryjna droga dostaw właśnie w takich krytycznych sytuacjach. Jednakże byłaby to konkurencja dla kopalń chińskich, które mają coraz gorszy jakościowo węgiel oraz byłaby to konkurencja dla australijskich dostaw preferowanych przez zarządzających energetyką, zadowolonych z układów z Australijczykami. A rząd chiński nie zadbał o rezerwowe zdolności dostawy węgla na czas nietypowych warunków pogodowych.

Węgla brakuje i nie ma jak go dowieźć

Z kolei po stronie rosyjskiej oligarchowie (powiązani z władzą) wykupili całość zdolności przewozowej na kolei transsyberyjskiej za stosunkowo niskie opłaty i to na wiele lat. Wskutek tego od lat Koleje Rosyjskie nie miały środków na rozbudowę tej linii o dwa nowe tory. W centralnej Syberii są złoża węgla, z których nie można wywieźć produkcji. Zatem nie da się awaryjnie przewieźć dodatkowego węgla do Władywostoku aby trochę poprawić sytuację po stronie chińskiej (wymagałoby to zresztą statków bo nie ma połączenia kolejowego dalej po stronie chińskiej).

Wojna w północnym Mozambiku zmniejszyła technicznie możliwość eksportu węgla z tego kraju co też wpłynęło na rynek. A ponadto są zagrożone inwestycje w terminale LNG do eksportu – na razie wstrzymano te inwestycje w oczekiwaniu aż opłaceni najemnicy uporają się z rebeliantami. Dodatkowo RPA także ma swoje problemy z kopalniami węgla i energetyką i to także wpłynęło na rynek w 2021. Dodatkowo właśnie w Indiach kończą się duże inwestycje w nowe bloki węglowe a zasoby węgla w Indiach są słabe i co do jakości i co do ilości. Zatem Indie zwiększają import węgla aby stworzyć zapasy przy każdej nowej elektrowni.

Raz gaz krótki, raz gaz długi

Wszyscy w Azji zaczęli w zastępstwie węgla poszukiwać dostaw gazu a tutaj jednocześnie pojawiły się nowe kłopoty.

Na dalekiej Syberii następuje w 2021 pożar na węźle gazu, który na wiele miesięcy zmniejsza tłoczenie na zachód i czasowo zmniejsza eksport LNG z półwyspu Jamał.

Ważnym dla rynku gazu czynnikiem był pożar terminalu eksportowego LNG na norweskiej wyspie Melkøya. Od listopada 2020 nie ma eksportu LNG z Norwegii na rynki europejskie (pozostaje tylko gaz rurociągowy a tutaj jest ograniczenie technicznie w ilości gazu, jaki można tłoczyć). Niewiele brakowało aby ten terminal w Melkøya uległ całkowitemu zniszczeniu, będzie przywrócony do pracy nie wcześniej niż 31.03.2022.

Kilka krajów (Pakistan, Kuwejt, Jordania i inne) buduje od lat terminale do importu LNG, ale nie zawiera kontraktów długoterminowych na import gazu. Politycy tych krajów naiwnie sądzą, iż dadzą sobie radę, bo zawsze sobie kupią więc będzie taniej i bezpieczniej. Część terminali LNG w Chinach tez nie miała kontraktów długoterminowych bo firmy chińskie myślały, że na rynku spot będzie taniej. Tyle, że występuje znacząca nadwyżka w skali światowej terminali do regazyfikacji w stosunku do terminali skraplających. Teoretycznie to dobrze, ale w sytuacji hossy cenowej powoduje to panikę – wielu klientów chce jednocześnie kupić gaz gdyż nie mają kontraktów długoterminowych.

Rządzący Chinami od lat blokują lub opóźniają budowę nowych gazociągów ze wschodniej Syberii aby ograniczyć przychody Rosji z gazu i nie być uzależnionym w tym zakresie od Kremla. Trudno powiedzieć czy przyczyną tego postępowania była tylko cena żądana przez stronę rosyjską (na ten temat nie ma pełnej i wiarygodnej informacji), ale na pewno nie było zgody po stronie chińskiej na finansowanie także dodatkowych inwestycji w same złoża gazu. Zatem nie zbudowano zapasowej zdolności do dodatkowego, awaryjnego importu gazu do Chin z północy.

W USA, czego nikt się nie spodziewał jeszcze w połowie 2020, wygrali wybory jesienią 2020 demokraci a ich planowana polityka podatkowa zmniejsza chęć do inwestowania w gaz łupkowy i w nowe terminale LNG. Wiadomo bowiem, że m.in. podniosą podatki dla „łupkarzy” aby sfinansować swoje programy socjalne.

W USA nie ma firm, od których można by kupić gaz w długoterminowych kontraktach – to wynika ze specyfiki złóż gazu łupkowego, które działają stosunkowo krótko i trzeba od nowa robić nowe odwierty (o ile się to opłaca). Jeśli administracja prezydenta Bidena przykręci śrubę podatkową to po prostu z USA będzie gaz, ale znacznie droższy.

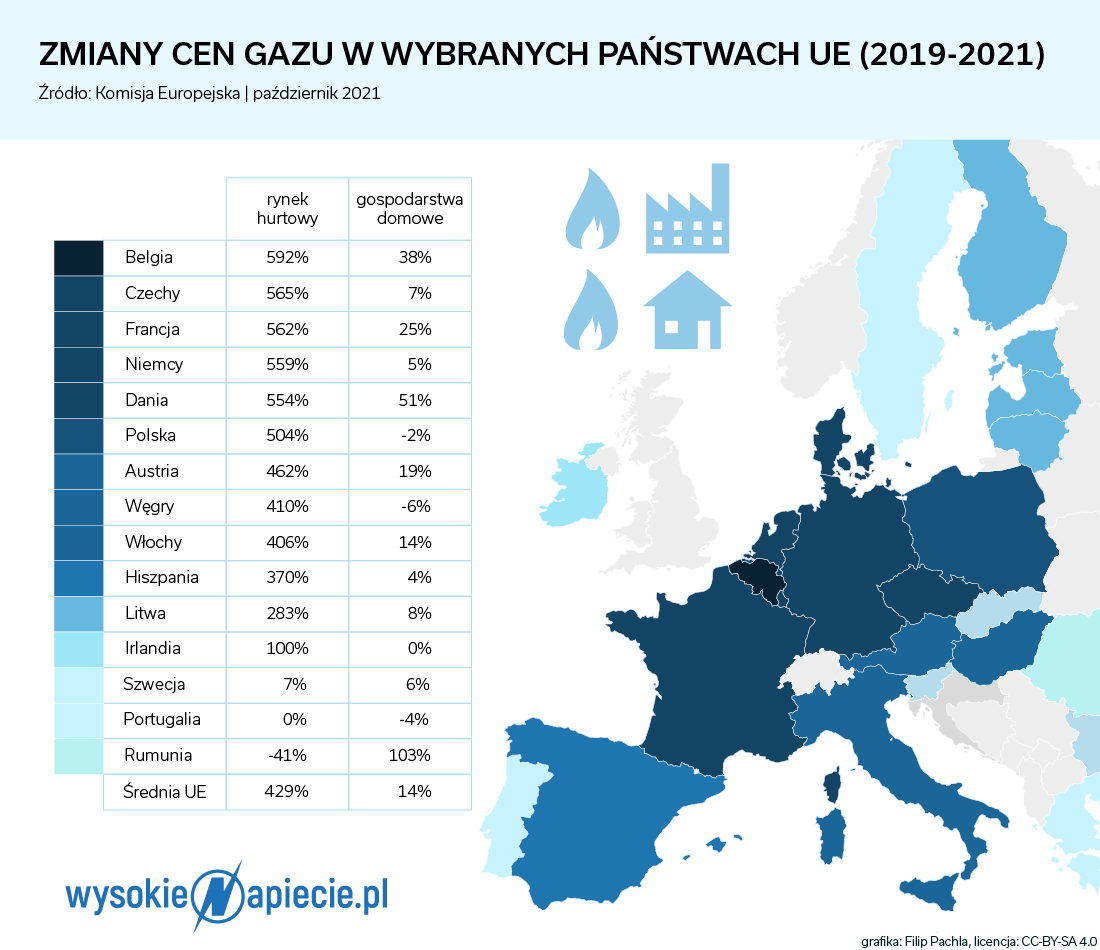

Kolejna przyczyna, która dotknęła rynek europejski to skutki polityki zmuszania do likwidacji kontraktów długoterminowych. W 2020 Gazprom zmuszono do sprzedawania 50 % gazu na transakcjach spot, a nie na nowych kontraktach długoterminowych (które są politycznie „złe”). W ten sposób w sytuacji politycy UE dali szanse Rosjanom zareagować w sytuacji spodziewanego braku gazu i po prostu zmniejszyć jego dostawy, gdy nagle nadarzyła się okazja.

Zresztą także likwidacja KDT w energetyce spowodowała pośrednio brak zainteresowania kontraktami długoterminowymi na gaz. Widzimy teraz w końcu 2021 skutki tej absurdalnej polityki – bezpieczeństwo energetyczne powinno moim zdaniem się opierać co najmniej w 40 % na bardzo długoterminowych kontraktach, w 40 % na średnioterminowych kontraktach a najwyżej w 20 % na rynku spot.

Kontrakty na dostawy z USA to nie są kontrakty długoterminowe – to są tylko kontrakty długoterminowe na skraplanie gazu (!) ale jego zakup jest po cenie spot. Gazprom to zręcznie wykorzystał w roku 2021 co widać po stopniu napełnienia magazynów. Jak do tego doszło, iż magazyny holenderskie są wypełnione na 45 % a główny niemiecki tylko na 10 %? Wszyscy istotni traderzy gazu spodziewali się uruchomienia Nord Stream 2 jeszcze wiosną 2021 i po prostu liczyli, iż dodatkowy gaz będzie jednak na rynku. Nie widzieli potrzeby płacenia za magazynowanie a regulatorzy rynku nie zmuszali nigdy energetyki do odpowiedniego poziomu bezpieczeństwa tzn. do posiadania odpowiednio wysokich zapasów gazu przed okresem zimowym.

Dodatkowym czynnikiem pogodowym była latem 2021 bardzo mała generacja wiatrowa w Europie z powodu pogody. W Wlk. Brytanii wiatr dał tylko 7 % energii w trzech kwartałach roku 2021 podczas gdy było to 25 % w roku 2020.

Czy wrócimy do normy? I jakiej normy?

Warto pamiętać, że ukrytym, ale ważnym czynnikiem była tragedia w Fukushimie co przyspieszyło decyzję Niemiec (29.05.2011) do wcześniejszego wyłączenia ośmiu reaktorów budowanych w tym samym czasie co działające w Fukushimie oraz wyłączenia innych reaktorów do roku 2022. Początkowo koalicja CDU-CSU planowała je wyłączać dopiero w 2034 roku a zatem ciągle jeszcze te osiem reaktorów byłoby czynnych co też skutecznie zmniejszyłoby presję na ceny energii w Europie.

Problemy z energetyką jądrową były znacznie szersze. Problem z prętami paliwowymi w elektrowni Taishan w Chinach dołożył się do zmniejszenia produkcji w Chinach ale niewiele wpływa to na bilans sytuacji w Europie. Natomiast opóźnienie uruchomienia bloku jądrowego w Finlandii i we Francji to kolejne kamyki do bilansu tej jesieni.

Duże znaczenie dla zwiększenia zapotrzebowania na energię w świecie miała w roku 2020 i 2021 polityka antypandemiczna „drukowania pieniędzy” prowadzona przez USA i inne kraje. Stosowane obniżenie stóp procentowych (nawet są ujemne w niektórych krajach) rozbudziło chęć na zakupy mieszkań i nieruchomości co nakręciło zapotrzebowanie na stal i materiały budowlane. Także zapotrzebowanie na stal w Chinach osiągnęło niespotykane rozmiary (prawdopodobnie część idzie też na bardzo duże zbrojenia) a to dodatkowo naruszyło chwiejną równowagę jaka zawsze istniała na rynkach energii.

Nie będę stawiał hipotez, kiedy ta sytuacja się unormuje. Ale mogę postawić tezę, iż jeśli po roku 2022 Polska będzie uzależniona od pseudo-długoterminowych kontraktów na skraplanie gazu i będzie od tego zależeć 50 % naszych potrzeb to możemy kiedyś znaleźć się w mało ciekawej sytuacji, której dziś uniknęliśmy tylko dzięki posiadaniu starego kontraktu z Gazpromem. Rynek LNG jest już rynkiem globalnym i zawirowania na drugiej stronie kuli ziemskiej odbijają się w rachunkach też w naszych domach.

dr Piotr Syryczyński – analityk techniczny, w 1999 negocjował zasady działania i statut organizowanej Giełdy Energii, 2000 – 2003 wiceprzewodniczący RN PSE S.A., po 2004 prowadził analizy koncernów OGK-5, OGK-3 oraz aktywów zagranicznych Inter-Rao w tym elektrowni w Naddniestrzu, doradzał w zakresie polskiego rynku gazu, taryf dla nowego terminala LNG, a także projektów w Kazachstanie (w tym elektrowni nad jeziorem Bałchasz). Doradca techniczny i środowiskowy instytucji finansujących przy szeregu projektach infrastrukturalnych i energetycznych w Polsce i na Morzu Bałtyckim w latach 2002-2005, 2009-2011 oraz 2015 – 2021.