Spis treści

Jednym z głównych założeń budowanego przez lata europejskiego rynku gazu była cenotwórcza rola giełd. Ceny miała wyznaczać gra popytu i podaży na rynkach typu giełdowego, a nie zawiłe i tajne formuły cenowe w kontraktach długoterminowych. Rosja nie kryje się już jednak z zamiarem odwrócenia tego trendu.

– Kto ma dziś kontrakt długoterminowy, ten dziś płaci cztery razy mniej niż na spocie – stwierdził kilkanaście prezydent Władimir Putin w trakcie corocznego spotkania z rosjoznawcami z Klubu Wałdajskiego. A dwa miesiące temu kpił, że skoro mądrale z Brukseli wymyślili rynek oparty o ceny spotowe, to teraz mają rezultaty.

Rosjanie wzięli na cel europejskiej rynki giełdowe, gdzie handluje się gazem na spocie i w transakcjach terminowych o horyzoncie znacznie krótszym, niż tak lubiane przez Gazprom wieloletnie kontrakty. Wykorzystując szereg innych okoliczności: odbijający po pandemii popyt, atrakcyjne ceny LNG w Azji, a nawet bezwietrzną pogodę Moskwa lansuje swój model rynku.

Rynek gazu? Tak, ale jaki

Jeszcze przed rokiem 2000 większość cen gazu w UE była wyznaczana poprzez indeksację do cen ropy w długoterminowych kontraktach na dostawy. Często łączonych z budową konkretnego gazociągu. Dobrym przykładem jest tu gazociąg jamalski.

Formuły cenowe, przekładające na ceny gazu wahania cen ropy z półrocznym opóźnieniem dawały pewne gwarancje stabilności i przewidywalności, pozwalały w ten sposób finansować duże projekty infrastrukturalne, Jednak taki model nie odzwierciedla rzeczywistego popytu i podaży, nie pozwala też korzystać z różnic sezonowych o poziomie konsumpcji gazu.

W ciągu ostatniej dekady kraje Unii odchodziły więc od indeksacji do cen ropy w kontraktach gazowych, a nabywcy kierowali uwagę na huby – ośrodki handlu z własnymi indeksami cenowymi, możliwością zabezpieczania się odpowiednimi instrumentami przed zmianą cen w przyszłości, itp. Coraz większe przechodzenie na rynki spot pozwalały unijnym odbiorcom korzystać np. z dostaw LNG po atrakcyjnych cenach.

Równolegle UE systematycznie rozbudowywała infrastrukturę gazową, budowała też regulacje, optymalizujące jej wykorzystanie. Przykładem taki działań jest dofinansowywanie wyłącznie gazociągów, zdolnych tłoczyć gaz w obie strony. W efekcie dziś – jak ocenia organizacja operatorów ENTSO-G – praktycznie wszystkie kraje i regiony UE nie są narażone na ryzyko odcięcia dostaw z powodu braku infrastruktury.

Wielu przedsiębiorców uznało, że kontrakty długoterminowe w ogóle nie są potrzebne. Tak stało się w Wielkiej Brytanii – w efekcie co na wielu firmach się zemściło – już 16 dostawców prądu i gazu zbankrutowało bo nie było w stanie kupić drogiego gazu żeby sprzedawać go ze stratą klientom – ceny prądu i gazu w UK nie są wprawdzie regulowane, ale dla gospodarstw domowych jest tzw. cap czyli kwota, której nie można przekroczyć. W efekcie już 2 mln gospodarstw domowych trafiło do sprzedawcy z urzędu.

W Niemczech, które mają najbardziej zbilansowany rynek – polegają zarówno na kontraktach długoterminowych, jak i spotowych takich problemów nie ma. Ale i tak sensację wywołała tam informacja, że EON jeden z największych koncernów energetycznych wstrzymał w październiku pozyskiwanie nowych klientów na gaz. Wprawdzie chodzi o gospodarstwa domowe, które powinny w umowach mieć stałą cenę gazu, ale tej EON, który nie ma kontraktu długoterminowego, nie chciał wyliczać – ryzyko było zbyt duże.

Europa jednak na plusie

Co prawda kontraktów długoterminowych ostało się w UE jeszcze sporo, ale nie jest to już podstawa ustalania ceny, ani dominujący sposób kupowania gazu. Co więcej, z szacunków opublikowanych przez Międzynarodową Agencję Energetyczną, w ciągu ostatniej dekady kraje UE na odejściu d kontraktów długoterminowych zaoszczędziły około 70 miliardów dol. O takie zatem kwoty gra Rosja, niedwuznacznie sugerując, że wieloletnia umowa z Gazpromem oszczędzi odbiorcy nerwowego śledzenia gazowych indeksów na giełdach energii.

MAE oszacowała jeszcze coś innego. Otóż z obliczeń Agencji wynika, że na skutek tegorocznych zawirowań na rynku gazu unijny rachunek wzrósł o 30 miliardów $. Czyli jakby nie patrzeć, jako Unia jesteśmy ciągle do przodu w perspektywie dekady.

Nie oznacza to jednak, że na wieloletnich kontraktach tracili wszyscy i że mają one same wady.

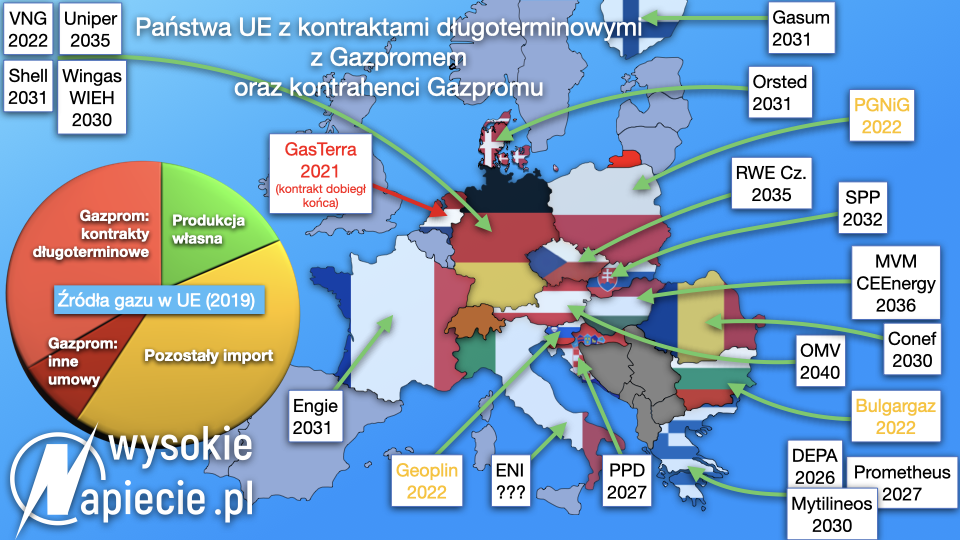

Wybrani kontrahenci Gazpromu mieli oczywiście znacznie korzystniejsze warunki. I pewnie chcieli by to trwało. Stąd udział zachodnich firm w Nord Stream 1 i 2. Z końcem września skończył się 20-letni kontrakt z Gazpromem niderlandzkiej firmy GazTerra (następca Gasunie), a nowy zapewne jest warunkowany dostawami przez Nord Stream 2. To jest prawdopodobnie powód energicznego popierania tego gazociągu przez rząd Niderlandów, które stoją w obliczu wyczerpywania się własnych złóż gazu.

O ile giełdy gazu w ostatnich czasach są nieprzewidywalne, to kontrakty długoterminowe jakąś przewidywalność dają, zwłaszcza zaszyte w nich formuły, dające pół roku opóźnienia w modyfikacji cen. Dzięki temu jamalski jest dziś co najmniej korzystny dla PGNiG, choć niekoniecznie taki będzie za pół roku. Stąd prawdopodobnie dość zaskakujący wniosek gazowego koncernu do Gazpromu o … obniżenie cen od 1 listopada 2021 r. Wybiegając bowiem pół roku naprzód można się spodziewać mocnej podwyżki ceny gazu od Gazpromu. Dlatego PGNiG chce zawczasu próbować swoich szans w negocjacjach.

Ktoś mógłby zapytać skąd biorą się podwyżki cen gazu skoro ceny z kontraktu długoterminowego jeszcze nie wzrosły. Odpowiedź jest prosta – gaz sprzedaje klientom spółka PGNiG Obrót Detaliczny. Musi bowiem dla swoich klientów kupić gaz na polskiej giełdzie i nie ma tu znaczenia, że ten gaz sprzedaje spółka –matka czyli PGNiG. Ceny gazu na TGE idą za trendami europejskimi, chociażby dlatego, że jesteśmy z Niemcami fizycznie połączeni gazociągami. Gdyby PGNiG, korzystając na chwilowo lepszych warunkach z kontaktu jamalskiego, oferowało na giełdzie tani gaz, błyskawicznie zostałby wykupiony przez zachodnich klientów.

A że pozagiełdowe kontrakty PGNiG też w jakimś stopniu są indeksowane do giełdy, to klienci korzyści z kontraktu długoterminowego nie mają praktycznie żadnych. Całą premię z różnicy między ceną z kontraktu długoterminowego a ceną giełdową zgarnie nasz narodowy gazowy czempion.