Spis treści

Złożenie przez Ministerstwo Aktywów Państwowych wniosku do KPRM o wpisanie do wykazu prac Rady Ministrów programu transformacji sektora elektroenergetycznego i utworzenia Narodowej Agencji Bezpieczeństwa Energetycznego (dalej: NABE), jest dobrą okazją do bliższego przyjrzenia się zarówno mocnym jak i słabym stronom tej koncepcji.

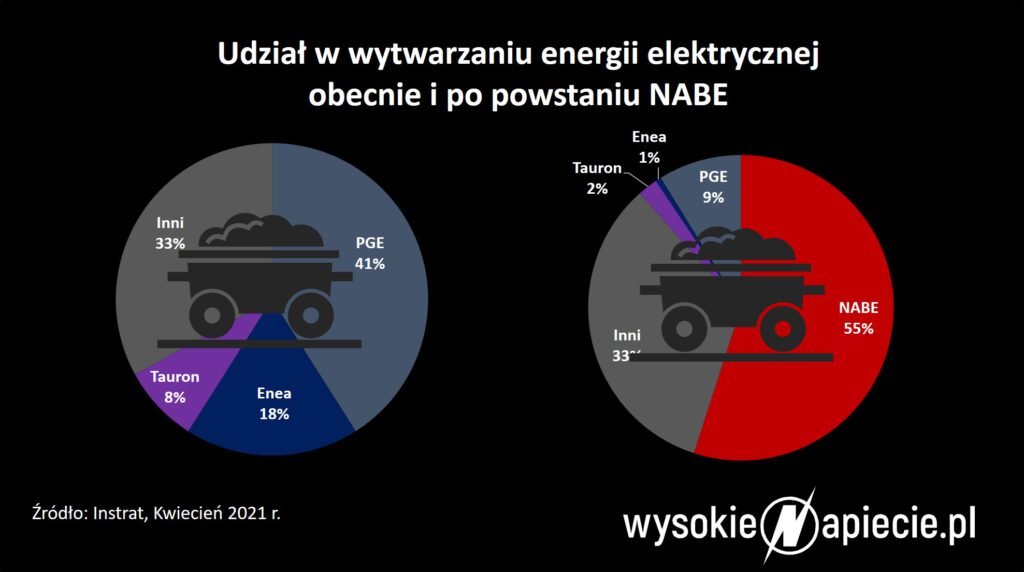

Zapowiadane przez MAP wykupienie 70 bloków węglowych – zapewniających obecnie ok. 55% wytwarzanej energii w Polsce – w celu umożliwienia trzem państwowym spółkom energetycznym – PGE, Enei i Tauronowi – szybszej transformacji w kierunku źródeł niskoemisyjnych, jest bezprecedensowym przedsięwzięciem w Unii Europejskiej.

Koncepcja NABE jest bezpośrednim skutkiem niespotykanej dotąd presji rynkowo-regulacyjnej w UE na elektrownie węglowe, związanej przede wszystkim z: a) wysokimi cenami uprawnień do emisji CO2 (pow. 40 EUR/t) i spodziewaną kontynuacją trendu wzrostowego, b) nadchodzącymi restrykcjami emisyjnymi dla elektrowni. węglowych w rynku mocy (starsze bloki węglowe nie mogą korzystać ze wsparcia po 2025 r.), c) wzrastającym importem taniej energii do Polski, d) rosnącym udziałem OZE w rynku i ich spadającymi kosztami.

Czytaj także: Gigantyczne zyski farm wiatrowych

Istotne są także spodziewane za kilka lat utrudnienia – związane z wdrożeniem przepisów UE dot. taksonomii – w finansowaniu inwestycji niskoemisyjnych dla podmiotów energetycznych, których przychody nadal w dużym stopniu oparte są o paliwa kopalne. Zgodnie z nadchodzącymi regulacjami, PGE, Tauron, czy Enea będą musiały raportować jaki udział w ich przychodach stanowi energetyka węglowa i w oparciu o te dane instytucje finansowe mogą albo w ogóle nie udzielać im kredytów nawet na inwestycje w OZE, albo zwiększać istotnie ich oprocentowanie.

Problemy z finansowaniem będzie także stanowić spodziewane rosnące zadłużenie w segmencie wytwarzania tych spółek przy trwałym braku rentowności starszych bloków węglowych i związanym z tym, pogarszającym się z czasem wskaźnikiem długu netto/EBITDA.

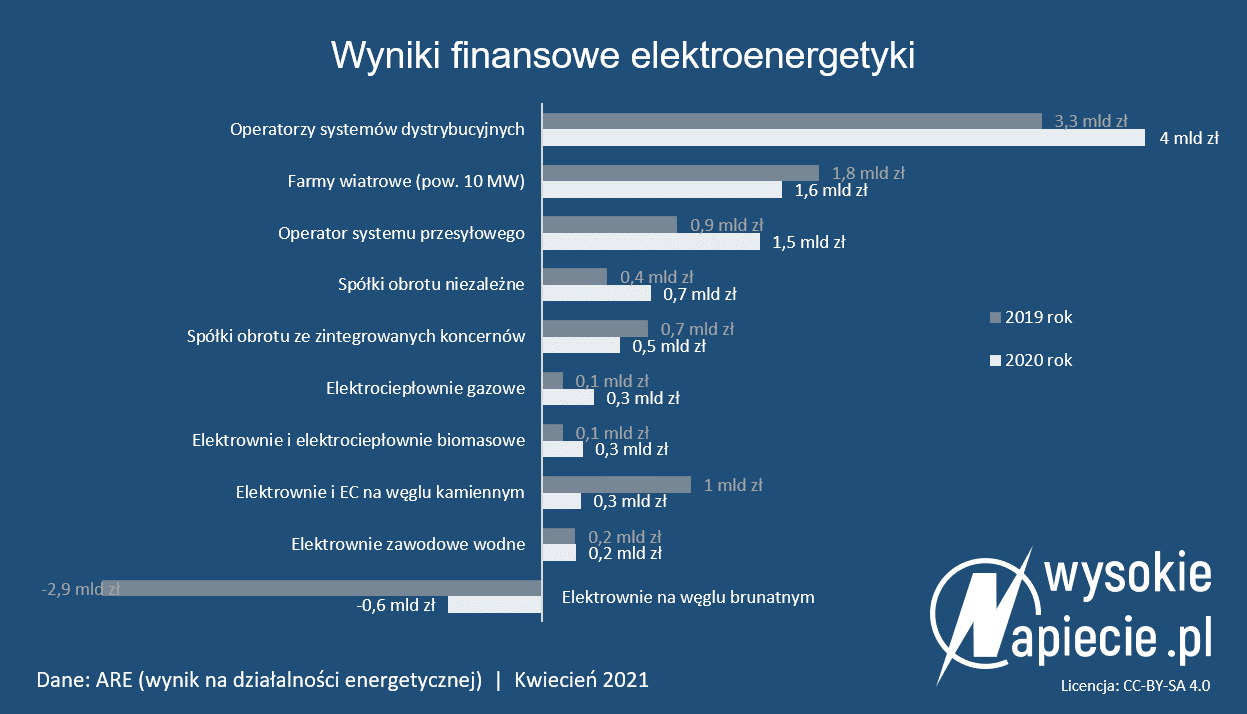

Węgiel nierentowny, ale potrzebny

Biorąc pod uwagę powyższe otoczenie, koncepcja NABE wydaje się racjonalnym rozwiązaniem zwiększającym możliwości finansowania transformacji energetycznej przez głównych graczy od ponad dekady na rynku. PGE, Enea, Tauron stanowią obecnie fundament dostaw energii elektrycznej w Polsce. Patrząc na udział w rynku oraz strukturę właścicielską, to te spółki są najlepiej predestynowane do przeprowadzenia transformacji niskoemisyjnej w Polsce, przy zapewnieniu wpływu skarbu państwa na kształt tego strategicznego dla krajowej gospodarki sektora.

Jeśli Polska ma iść drogą rozwoju silnych państw UE, w których wytwarzanie energii elektrycznej jest w dużej mierze udziałem krajowych koncernów – jak obserwujemy np. we Francji, w Niemczech, w Hiszpanii, we Włoszech, czy w państwach skandynawskich – to zasadnym jest umożliwienie tym spółkom szybkiej transformacji paliwowej, aby mogły powalczyć o udział w przebudowanym na nowo polskim rynku OZE z koncernami zagranicznymi, które właśnie przygotowują się do silniejszego zaangażowania w Polsce.

Ciężko bowiem sobie wyobrazić utrzymanie istotnej roli trzech głównych krajowych spółek w segmencie wytwarzania energii w Polsce w długim terminie, bez działań związanych z możliwie szybkim wydzieleniem z nich trwale nierentownych aktywów węglowych. Zbyt szybkie ich zamknięcie nie wchodzi bowiem w grę z uwagi na konieczność zbilansowania systemu przy braku adekwatnych projektów nowych dyspozycyjnych mocy opartych na gazie ziemnym, które mogą być gotowe już ok. 2025 r. Realizacja NABE daje więc państwu większe szanse przeprowadzenia transformacji bez zaistnienia dodatkowych ryzyk dla bezpieczeństwa dostaw.

Najpierw czyszczenie, potem zastrzyk

Realizacja koncepcji NABE prawdopodobnie doprowadziłaby do znacznej poprawy wartości giełdowej tych spółek, wzrostu ich ratingów i zwiększenia możliwości pozyskiwania taniego finansowania dłużnego, które będzie konieczne do sfinansowania wielomiliardowych nakładów na inwestycje niskoemisyjne. Potencjalny efekt realizacji NABE widać w ostatnich dniach, kiedy wycena giełdowa PGE, Enei czy Taurona wzrosła aż o 15-20% tylko z uwagi na komunikaty MAP konkretyzujące plan prac rządowych nad koncepcją.

Ale nawet „wyczyszczenie” bilansów spółek energetycznych może nie być wystarczające dla przyspieszenia inwestycji w OZE. Należałoby rozważyć znaczące ich dokapitalizowanie. Spółki muszą zwiększać udział OZE w EBITDA, inaczej nie będą w stanie podołać wyzwaniom inwestycyjnym. Tylko silne dokapitalizowane podmioty mogą konkurować na rynku europejskim.

Biorąc pod uwagę powyższe, koncepcja NABE będzie bardzo skomplikowaną i wielopłaszczyznową operacją z istotnymi wymiarami politycznymi, rynkowymi, finansowymi, czy społecznymi. Kluczową rolę odegrają także przepisy pomocy publicznej i ochrony konkurencji w UE, z którymi nowa koncepcja będzie musiała być zgodna. Ponadto, bardzo istotną kwestią będzie presja czasu – na dziś trudno przewidzieć jak długo może potrwać cały proces i jakie będą koszty uzyskania ew. akceptacji dla NABE ze strony wszystkich głównych aktorów.

Poniżej opisujemy wybrane główne bariery, które trzeba będzie przejść, aby wprowadzić w życie koncepcję NABE.

Co zrobić z długiem?

Głównym problemem w obszarze finansowym będzie kwestia zarządzania długiem przejętym przez NABE od spółek energetycznych. Z 70 bloków węglowych znaczna część już dziś jest lub za chwilę będzie nierentowna, a te nowsze, które będą nadal zarabiać na rynku nie będą w stanie pokryć strat starszych jednostek, zwłaszcza w scenariuszu realizacji celu 55% redukcji emisji CO2 do 2030 r. i silnych wzrostów cen CO2. Zakładamy za głównymi ośrodkami analitycznymi, że ceny CO2 pomimo już wysokich poziomów nadal będą rosnąc do ok. 70-80 EUR/t do 2030 r. Przy takich cenach CO2 nawet nowe bloki węglowe będą pod presją konkurencji ze strony mocy gazowych i OZE już w perspektywie 2030 r.

Operacja utworzenia NABE ma sens wyłącznie przy przeniesieniu długów spółek energetycznych. Tylko objęcie przenoszonych kredytów i obligacji gwarancją skarbu państwa pozwoli na uzyskanie zgody na tą operację instytucji finansujących.

I tu zbliżamy się do sedna problemu. Gwarancja skarbu państwa będzie się wiązać z obniżeniem ryzyka kredytowego dla banków, które udzieliły państwowym spółkom kredytów i jest bardzo prawdopodobne, że KE będzie oczekiwać od banków tzw. haircut, tj. obniżenia nominału kredytów z uwagi na obniżenie poziomu ryzyka kredytowego (w innym przypadku byłaby to niedozwolona pomoc publiczna).

Czyli banki będą oczekiwały gwarancji skarbu państwa, a KE będzie chciała żeby za to w jakiś sposób zapłaciły. Szczególnie trudne może się okazać uzyskanie zgody zagranicznych obligatariuszy. Będzie to proces czasochłonny z dużymi ryzykami prawnymi. A długi w poszczególnych spółkach były zaciągane zarówno przez firmy-matki jak i spółki zależne.

Ile to jest warte?

Istotną kwestią będzie także wycena majątku, tj. po jakiej cenie ma nastąpić przeniesienie aktywów. Z informacji przekazanych przez MAP w komunikacie wynika, że skarb państwa dokona takiej wyceny i wykupi udziały w spółkach, które zostaną wyznaczone do przeprowadzenia wydzielenia. Następnie ma dojść do integracji tych spółek w PGE GIEK (obecnie spółka-córka Grupy PGE odpowiedzialna za wytwarzanie), która stanie się de facto docelową NABE.

A więc istnieje domniemanie, że przenoszone aktywa mają wartość rynkową, choć należy założyć, że większość aktywów NABE przy aktualnych założeniach rynkowo-regulacyjnych będzie trwale nierentowna. Pytanie zatem po jakiej cenie nastąpi takie wydzielenie i wg jakich założeń będzie ona ustalona. Kluczowe będą przyjęte założenia do kalkulacji rentowności aktywów przenoszonych do NABE i uwzględnienie wszystkich aktualnych trendów rynkowo-regulacyjnych, o których piszemy na początku artykułu. Odrębnym elementem takiej wyceny powinny być źródła wytwórcze i kopalnie węgla brunatnego, których rekultywacja będzie bardzo kosztowna.

W przypadku zastosowania kalkulacji opartych o obecne uwarunkowania regulacyjno-rynkowe, NABE może przejąć aktywa trwale nierentowne, które z czasem będą pogłębiać dług nowego podmiotu. Takie wydzielenie byłoby zatem uznane za istotną pomoc publiczną dla trzech spółek, sięgającą nawet kilkudziesięciu mld PLN w całym okresie życia tych aktywów.

W celu jej zmniejszenia, Bruksela może oczekiwać jakiejś formy podziału długu pomiędzy skarb państwa i firmy zaangażowane. Ponieważ wydzielenie aktywów węglowych będzie pomocą dla spółek, które korzystają na przeniesieniu swoich aktywów do NABE, rodzi się w tym miejscu pytanie jak ta pomoc wpłynie na możliwość pozyskiwania przez te spółki pomocy publicznej na inne działania związane np. z OZE – tj. czy ta pomoc będzie się kumulować. Ryzyko kumulacji pomocy publicznej to następna potencjalna przeszkoda całej operacji utworzenia NABE.

Sztuczne przedłużanie życia

W wyniku wprowadzenia NABE, powstanie podmiot z dominującą pozycją na rynku wytwarzania, zwłaszcza w początkowej fazie istnienia – tj. ok. 55% tego segmentu, czyli znacznie powyżej wskaźników HHI używanych przez KE do oceny pozycji dominującej na rynku. Pytanie, jak do kwestii konkurencji na rynku podejdzie dyrekcja generalna ds. konkurencji KE, choć z czasem udział NABE będzie konsekwentnie spadał w miarę kolejnych odstawień bloków.

A co jeśli NABE będzie chciała skorzystać ze środowiskowej pomocy publicznej na wzór niemiecki – tj. pozyskania środków na wcześniejsze zamknięcie aktywów węglowych (tzw. Early Decomissioning Mechanism) przy wykazaniu efektu redukcji emisji CO2 w porównaniu ze scenariuszem „business as usual? W Niemczech elektrownie, które chcą skorzystać z tego mechanizmu startują w aukcjach. Czy istnieje możliwość skorzystania z takiego wsparcia bez opcji rozpisania konkurencyjnej aukcji z uwagi na jeden podmiot właścicielski, którym będzie NABE?

W takim układzie KE będzie prawdopodobnie wymagać bardzo szczegółowych kalkulacji rentowności aktywów na poziomie poszczególnych jednostek, zanim zaakceptuje pomoc.

Polityka czy ekonomia

Kolejne pytanie – na jakich zasadach będą podejmowane decyzje dotyczące odstawień bloków i czy interes ekonomiczny będzie tu kluczowy, czy też aktywa będą maksymalnie eksploatowane pomimo ich braku rentowności z uwagi na kwestie związane z zapewnieniem bezpieczeństwa dostaw energii, czy potrzebą dotrzymania ustaleń podejmowanych w ramach obecnie finalizowanej umowy społecznej dot. eksploatacji i wsparcia kopalń?

Istnieje ryzyko, że nowy podmiot może mieć dodatkowe motywacje do pogłębiania zadłużenia tych aktywów z uwagi na aspekty polityczno-społeczne, czy związane z bezpieczeństwem dostaw, zwłaszcza w przypadku przedłużającego się procesu wymiany mocy wytwórczych

Nie jest tajemnicą, że koncepcji NABE silnie sprzeciwiają się związki zawodowe trzech spółek i obawiają się redukcji zatrudnienia przy integracji aktywów w jednym podmiocie. Możliwe, że w ślad za trudnymi negocjacjami ze stroną społeczną w zakresie wsparcia dla kopalń węgla kamiennego, podobnie złożony proces będzie niebawem kontynuowany w przypadku aktywów wytwórczych i kopalń węgla brunatnego.

Jak konsolidować te aktywa bez restrukturyzacji zatrudnienia, biorąc także pod uwagę zapisy umowy społecznej ws. kopalń?

Dodatkowym istotnym elementem będą trudne negocjacje z instytucjami UE i związane z tym oczekiwania ze strony Brukseli dot. wpisania się z koncepcją NABE w cele unijne dotyczące realizacji Zielonego Ładu UE i dekarbonizacji sektora energetycznego. Instytucje UE w zamian za akceptację koncepcji mogą oczekiwać daleko idących twardych zobowiązań po stronie rządu RP dotyczących przyjęcia ambitnej daty zamknięcia aktywów węglowych, znacząco wcześniejszej niż 2050 r. i pokazania kompleksowego planu odejścia od węgla na wzór niemiecki, czy czeski. Możliwe mogą być dodatkowe środki zaradcze takie jak zwiększenie zdolności przesyłowych na interkonektorach, czy kwestie utrzymania obliga giełdowego i liberalizacji ustawy odległościowej dotyczącej wiatraków.

A czasu coraz mniej…

Kluczowym elementem będzie czas niezbędny do uzgodnienia tak skomplikowanej operacji w zakresie opisanym wyżej, z wieloma zaangażowanymi podmiotami – począwszy od instytucji UE, przez banki i instytucje finansowe, a skończywszy na stronie społecznej – w czasie pozwalającym zaangażowanym spółkom na pozbycie się balastu aktywów węglowych, przy jednocześnie realizowanej strategii rozwoju inwestycji niskoemisyjnych.

Proces będzie wymagać kompleksowego podejścia, tak aby koncepcja NABE faktycznie mogła wygenerować wartość dodaną dla spółek. Im dłużej proces będzie trwał, tym większe ryzyko, że mocne strony koncepcji będą tracić znaczenie i spółki mogą być pod presją decyzji o niezbędnym zamykaniu aktywów jeszcze zanim trafią one do NABE. Wcześniejsze odstawianie może być z kolei utrudnione przy braku adekwatnych projektów mocy wytwórczych zastępujących te odstawienia w przedziale czasowym gwarantującym bezpieczeństwo dostaw zwłaszcza od poł. 2025, kiedy odczuwalna będzie presja na starsze bloki związana z brakiem wsparcia z rynku mocy.

Koncepcja NABE z pewnością ma potencjał do ułatwienia przeprowadzenia procesu transformacji energetycznej w Polsce w oparciu o spółki państwowe i z dużą kontrolą rządu, w sposób utrzymujący istotny udział podmiotów kontrolowanych przez skarb państwa w nowo tworzącym się segmencie wytwarzania w Polsce opartym o źródła niskoemisyjne. Bez wydzielenia aktywów węglowych z PGE, Enei i Taurona trudno sobie wyobrazić możliwość odegrania istotnej roli tych spółek w procesie transformacji. Kluczowe będą negocjacje z KE i potencjalna cena do zapłacenia za ewentualną zgodę Brukseli na realizację koncepcji NABE, która może spowodować, że główny cel całej operacji może nie zostać osiągnięty.

Wszystko to wymagać będzie kompleksowego zarządzania całym procesem i gotowości na daleko idące ustępstwa.

Wojciech Kowalczyk – były wiceminister w resortach finansów, gospodarki, a potem energii. Odpowiadał m.in za negocjacje restrukturyzacji górnictwa z Komisją Europejską w latach 2014- 2016. W latach 2017 – 2020 wiceprezes PGE. Wcześniej pracował w sektorze finansowym, m.in w Merrill Lynch, Banku Handlowym i Banku Gospodarstwa Krajowego. Obecnie prezes zarządu firmy doradczej Enerxperience.

Maciej Burny – absolwent stosunków międzynarodowych Uniwersytetu Warszawskiego i Uniwersytetu Berkeley w USA. W latach 2005 -2010 pracował w Ministerstwie Gospodarki, gdzie odpowiadał za politykę klimatyczno-energetyczną UE. W okresie 2010-2020 pełnił kierownicze funkcje w obszarze regulacji UE i spraw międzynarodowych w PGE.