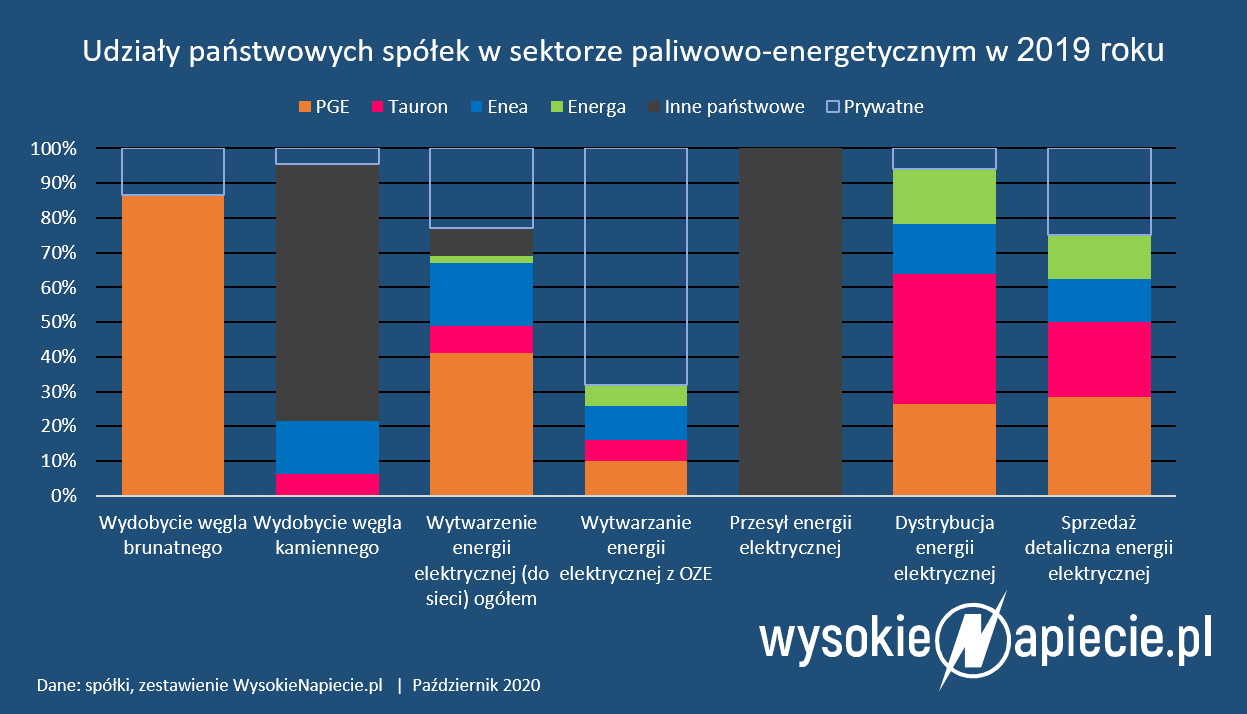

Spis treści

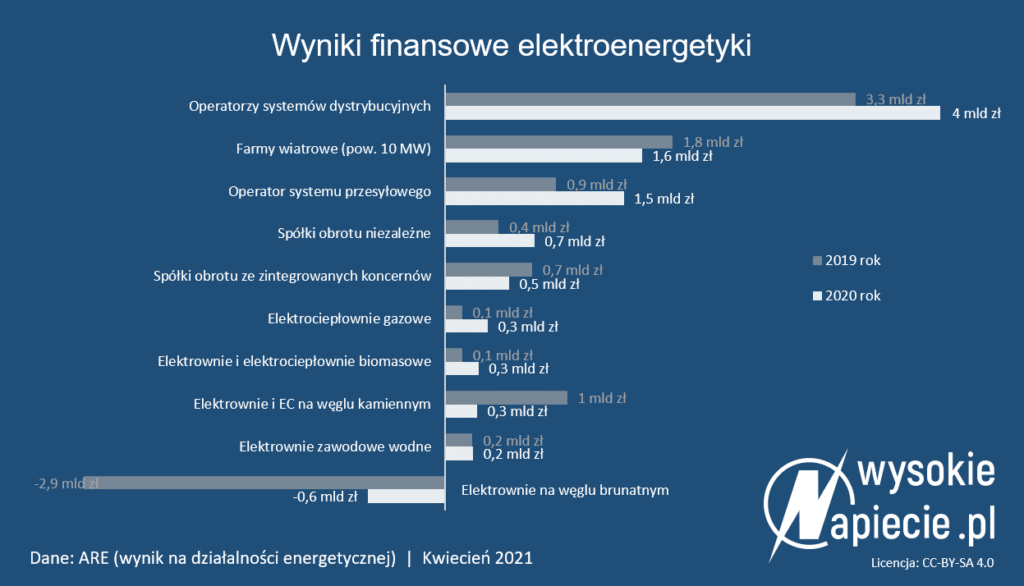

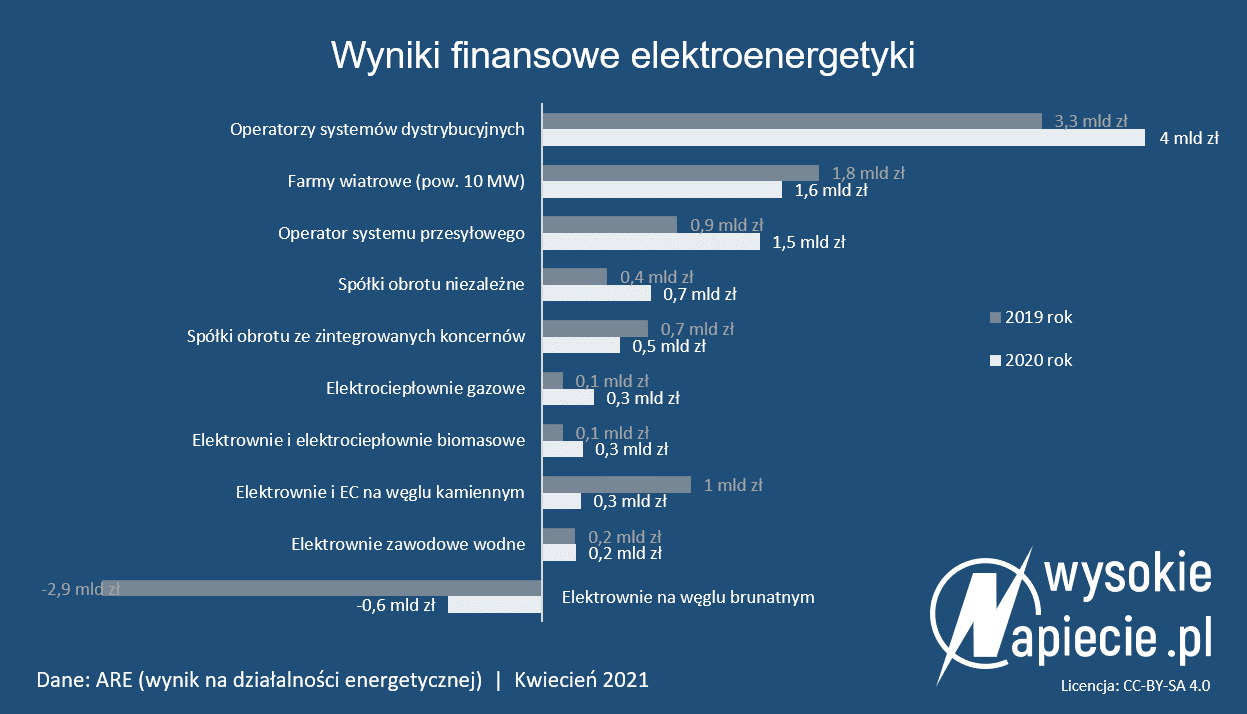

Spółki energetyczne w Polsce w 2020 roku przyniosły w sumie niemal 8,8 mld zł zysku z działalności gospodarczej (przed opodatkowaniem). Niekwestionowanym liderem od lat pozostają dystrybutorzy energii, a więc firmy do których należą przewody elektroenergetyczne i transformatory (zwłaszcza pięć największych: Tauron Dystrybucja, PGE Dystrybucja, Enea Operator, Energa Operator i Innogy Stoen Operator). Łącznie wypracowały ponad 4 mld zł zysku – wynika z danych Agencji Rynku Energii, przeanalizowanych przez portal WysokieNapiecie.pl.

Drugim najbardziej zyskownym biznesem energetycznym są dziś farmy wiatrowe, które w 2020 roku wyprodukowały 15,7 TWh prądu, dostarczając krajowym odbiorcom co dziesiątą kilowatogodzinę. Same największe farmy wiatrowe (o mocach powyżej 10 MW) wygenerowały dla swoich właścicieli 1,6 mld zł zysku przed opodatkowaniem. Dzięki temu odrobiły straty z lat 2016-2017. Przypomnijmy, że w samym tylko 2016 roku właściciele wiatraków znaleźli się o 3 mld zł pod kreską.

Podium najbardziej dochodowych podsektorów energetyki zamyka kolejna działalność sieciowa – przesył prądu. W 2020 roku przyniosła ona 1,5 mld zł zysku na działalności energetycznej. Za całość odpowiada jedna spółka, należąca w 100% do Skarbu Państwa – Polskie Sieci Elektroenergetyczne.

Hurt i sprzedaż na plusie

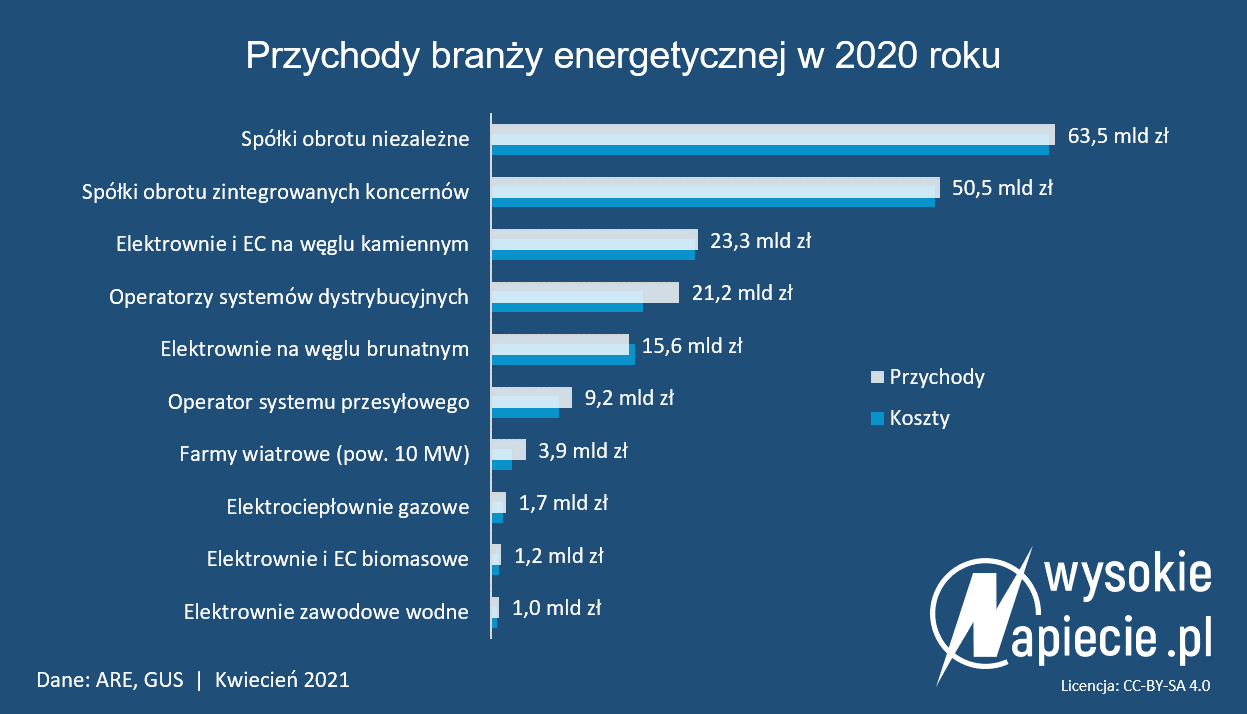

Mniej zyskownym biznesem, choć generującym największe obroty, okazał się handel energią elektryczną. Spółki obrotu nie należące do dawnych zakładów energetycznych, a więc zajmujące się głównie hurtowym obrotem energią i sprzedażą do największych klientów biznesowych odnotowały aż 63,5 mld zł przychodów i wypracowały ok. 0,7 mld zł dochodu. W tej grupie część przypada na państwowe koncerny, a część na prywatne firmy obrotowe.

Drugim najbardziej dochodowym biznesem był handel energią przez spółki obrotu wywodzące się z dawnych zakładów energetycznych i zajmujące się dziś głównie sprzedażą energii do odbiorców końcowych (także indywidualnych). Przy 50,5 mld zł przychodów wypracowały one 0,5 mld zł dochodów przed opodatkowaniem. Za znaczną część tego wyniku odpowiada mniejszy biznes, na którym sprzedawcy energii wypracowują najwyższe marże, których nie mogą uzyskać na klientach indywidualnych (gdzie ponad połowę rynku taryfuje wciąż Urząd Regulacji Energetyki), ani na dużym biznesie (gdzie walka konkurencyjna zbiła marże).

Węgiel na minusie, choć mniejszym

Dopiero drugą połowę stawki najbardziej dochodowych biznesów okupuje wytwarzanie energii elektrycznej w innych, niż wiatr, źródłach. Elektrociepłownie gazowe (w ub. roku wyprodukowały 6,6 TWh energii elektrycznej) zarobiły 0,3 mld zł, tyle samo co elektrownie i elektrociepłownie na biomasę (3,5 TWh produkcji) i na węgiel kamienny (68 TWh produkcji). To właśnie elektrownie i elektrociepłownie opalane węglem kamiennym odnotowały w 2020 roku największy spadek dochodów (o 0,7 mld zł).

Na plusie (0,2 mld zł) znalazły się jeszcze elektrownie zawodowe wodne, które w 2020 roku dostarczyły do systemu (wraz z elektrowniami szczytowo-pompowymi) 2,6 TWh energii elektrycznej.

Jedynym podsektorem, który wygenerował w ubiegłym roku straty, były elektrownie opalane węglem brunatnym (dostarczyły 38 TWh energii elektrycznej). Ich ujemny wynik na działalności energetycznej sięgnął 0,6 mld zł, ale – co ciekawe – był znacznie lepszy od 2019 roku, gdy strata na działalności w tym obszarze wyniosła blisko 2,9 mld zł. Stało się tak pomimo utrzymania średnich cen uprawnień do emisji CO2 na zbliżonym poziomie, spadku spotowych cen hurtowych energii i dalszego spadku produkcji energii z tego paliwa. Ograniczenie strat było możliwe m.in. dzięki realizowaniu, zawartych jeszcze w 2019 roku kontraktów rocznych na sprzedaż energii (średnioroczny kurs na 2020 rok wynosił 266 zł/MWh, a więc o 12 zł więcej niż pasmowa sprzedaż energii na 2019 rok.

Energetyka wisi na dystrybucji. Ogon chciałaby odciąć

Wyniki całej branży dobrze oddają sytuację największych państwowych koncernów energetycznych. Utrzymuje je dziś dystrybucja energii. Teoretycznie, zgodnie z unijnymi przepisami, operatorzy sieci dystrybucyjnych, jako całkowicie regulowane monopole naturalne, powinni być całkowicie niezależni od wytwarzania i sprzedaży energii. W praktyce jednak to dystrybucja jest dziś gwarantem spłat miliardowych pożyczek i obligacji emitowanych przez koncerny. To ona też pozwala na utrzymanie płynności finansowej w koncernach.

Dopiero dodatkami do dystrybucji są dla państwowych koncernów sprzedaż energii odbiorcom końcowym, handel hurtowy i produkcja energii ze źródeł odnawialnych, gdzie państwowe giganty mają dużo słabszą pozycję, niż w pozostałych podsektorach, bo weszły w nią zbyt późno i zbyt ociężale.

Dlatego państwowa energetyka chciałaby się pozbyć deficytowego górnictwa (poza LW Bogdanką) i elektrowni węglowych. Liczą, że państwo weźmie te obszary na swój garnuszek pod szyldem Narodowej Agencji Bezpieczeństwa Energetycznego, a one będą mogły skupić się na dochodowej dystrybucji, rozwijać wielkoskalową energetykę wiatrową i utrzymać sprzedaż energii w nadziei, że kiedyś przerodzi się ona w świadczenie wysokomarżowych usług dodatkowych.