Spis treści

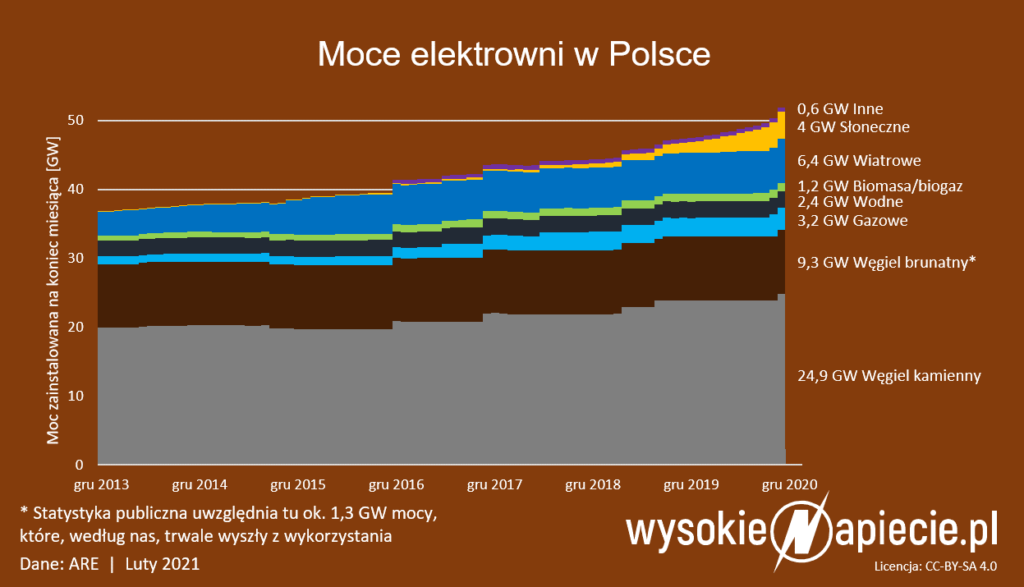

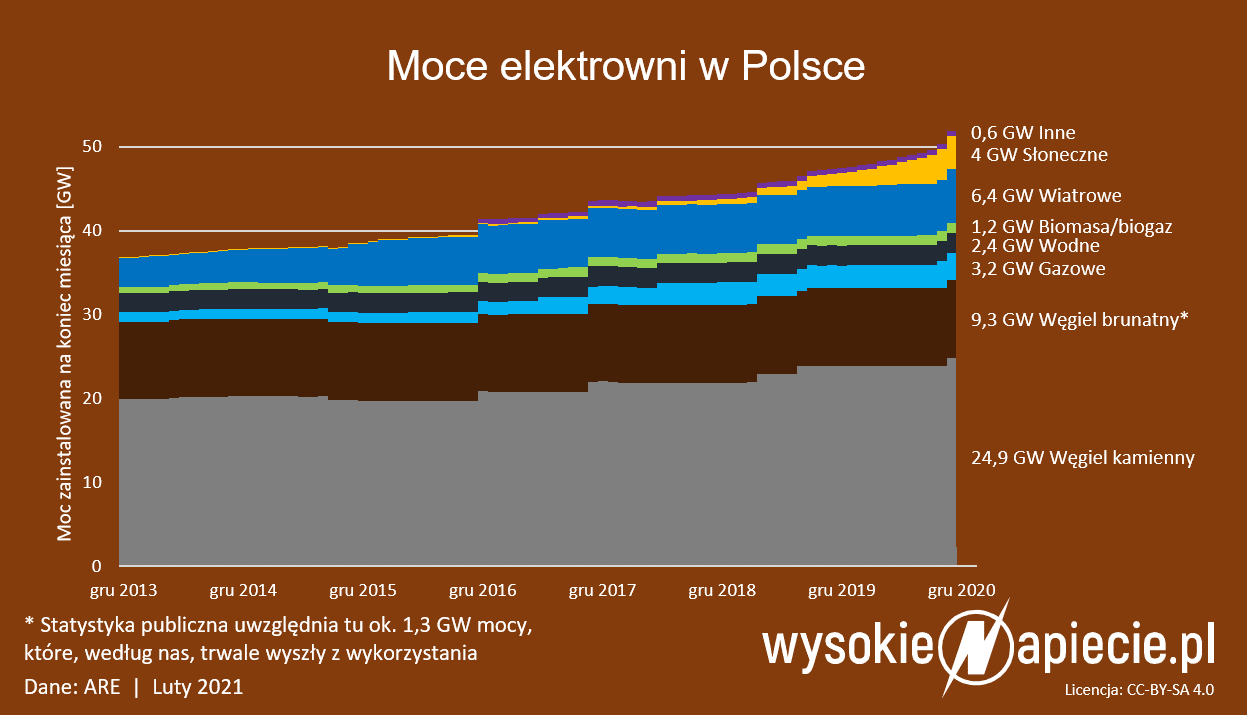

W grudniu 2020 roku łączna moc osiągalna wszystkich elektrowni w Polsce, wliczając w to także domowe mikroelektrownie, po raz pierwszy w historii naszego kraju przekroczyła 50 GW. Moc zainstalowana w elektroenergetyce była jeszcze wyższa i wyniosła ponad 51,8 GW (dokładnie 51860,5 MW) – wynika z opublikowanych właśnie danych Agencji Rynku Energii.

Moc elektrowni na węgiel kamienny najwyższa w historii

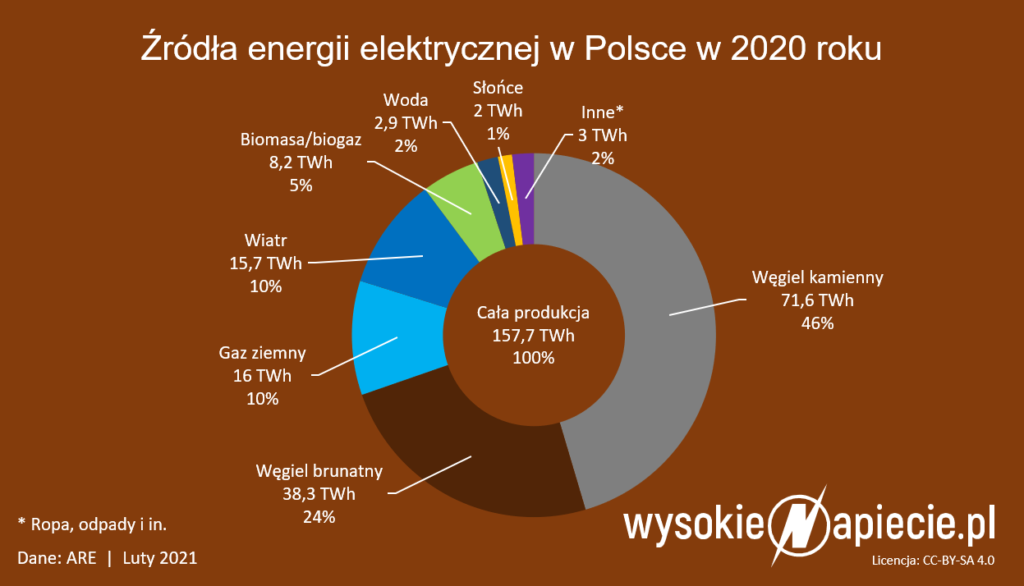

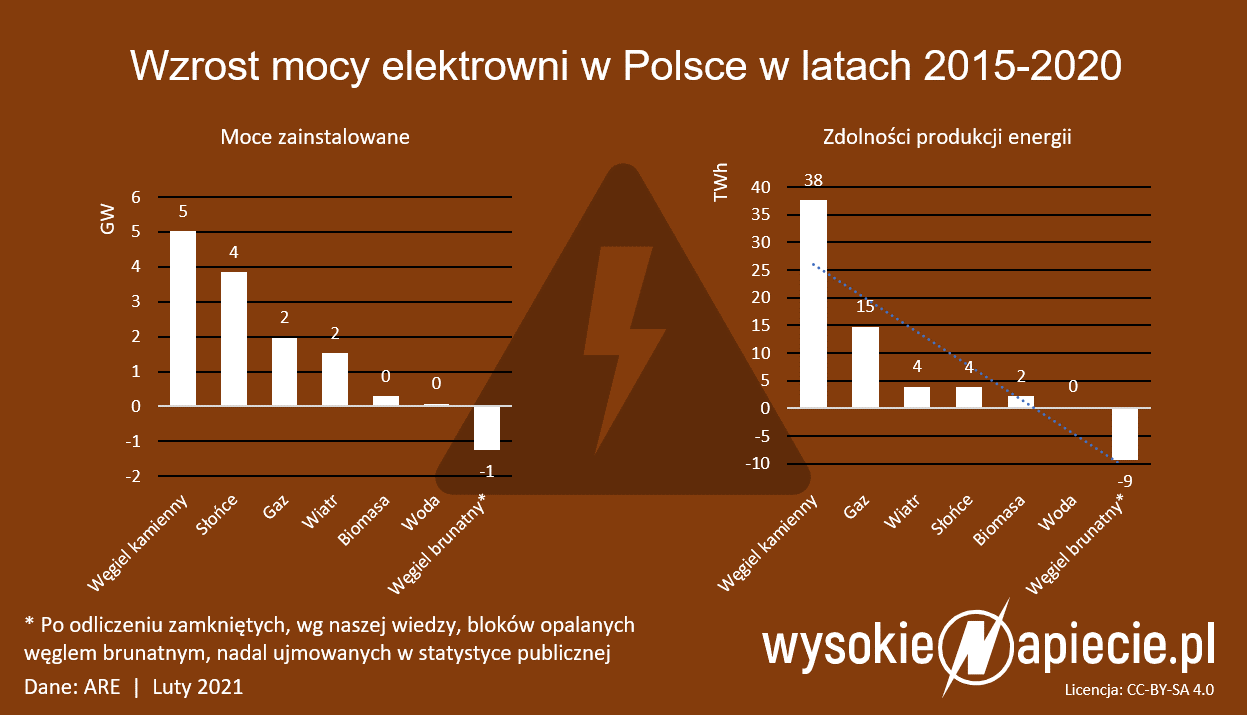

Do tego wzrostu przyczyniły się rekordowo wysokie moce w siłowaniach każdego typu, poza tymi napędzanymi wodą. Najwyższą w historii moc zainstalowaną (24,9 GW, czyli niemal dokładnie połowę całego systemu) osiągnęły bloki opalane węglem kamiennym − podstawowa technologia produkcji prądu w Polsce. W sumie, przez ostatnich pięć lat, to właśnie w tej technologii przybyło w Polsce najwięcej gigawatów. Poza licznymi modernizacjami, zwiększającymi moc starych jednostek, do użytku oddane zostały już ostatnie (najprawdopodobniej) duże bloki węglowe. W połowie listopada ich listę zamknął blok nr 7 o mocy 910 MW w Elektrowni Jaworzno, należącej do Taurona.

W najbliższych latach ich moc będzie utrzymywać się w okolicach dzisiejszego poziomu, ale po 2025 roku może zacząć szybko spadać ze względu na wygaśnięcie dopłat otrzymywanych od stycznia tego roku w ramach rynku mocy i nieopłacalność kolejnych modernizacji bloków (w większości pracujących już po 30-40 lat).

Nadmuchane statystyki elektrowni na węgiel brunatny

Drugą technologią pod względem mocy zainstalowanej pozostało spalanie węgla brunatnego. Według rządowych statystyk moc takich elektrowni wynosi w sumie 9,3 GW. Ten wynik jest jednak sztucznie napompowany elektrowniami i blokami energetycznymi, które na pewno nie wrócą już do pracy. Statystki ARE uwzględniają np. blok nr 1 Elektrowni Bełchatów, zamknięty w połowie 2019 roku czy całą Elektrownię Adamów, zamkniętą z końcem 2017 roku. W rzeczywistości elektrownie opalane węglem brunatnym są w stanie dostarczyć do systemu ok. 8 GW.

W tym roku PGE doda do tego wyniku jeszcze 0,5 GW w postaci ostatniego budowanego przez spółkę bloku na węgiel brunatny – numeru 11 w Elektrowni Turów.

Do 2023 roku przybędzie jeszcze 4 GW farm wiatrowych na lądzie

W grudniu, po raz pierwszy od czterech lat, czyli od wprowadzenia tzw. ustawy antywiatrakowej, w zauważalny sposób (o 0,25 GW w ciągu miesiąca i ostatecznie o 0,5 GW w ciągu roku − do 6,4 GW ogółem) zwiększyła się łączna moc turbin wiatrowych pracujących w naszym kraju. Do szczytowego rozwoju tej technologii jeszcze jednak daleko. W wyniku aukcji OZE z lat 2016-2020 rząd zakontraktował budowę kolejnych 4,3 GW, spośród których powstało dopiero kilka procent.

Tylko w 2021 roku, według analiz WysokieNapiecie.pl, powinno przybyć nieco ponad 1 GW nowych mocy wiatrowych. Do połowy dekady moc elektrowni wiatrowych na lądzie przekroczy w Polsce 10 GW. Później – zgodnie z obowiązującą ustawą antywiatrakową – nie powstanie już niemal nic więcej, a istniejące elektrownie zaczną być sukcesywnie likwidowane. Pierwsze znaczne wyłączenia powinniśmy zaobserwować jednak dopiero za ok. 20 lat.

Fotowoltaika przekroczy 10 GW w 2023 roku

Do przekroczenia bariery 50 GW mocy zainstalowanej w znacznej mierze przyczyniła się fotowoltaika. Elektrownie słoneczne tylko w minionym roku urosły o 160%, z 1,5 GW do niemal 4 GW. Średnio każdego miesiąca ich moc powiększała się o ponad 8%. Gdyby takie tempo rozwoju utrzymało się także przez kolejnych 12 miesięcy, elektrownie słoneczne przekroczyłyby do końca roku 10 GW. W ocenie portalu WysokieNapiecie.pl na kontynuację tego trendu nie ma jednak szans. Jest niemal pewne, że tempo wzrostu zacznie spadać.

Według naszych prognoz ten rok zamkniemy łączną mocą zainstalowaną elektrowni słonecznych na poziomie 6,5 GW. Oddamy więc do użytku porównywalną ilość słonecznych megawatów, co w minionym roku. W przyszłym roku spodziewamy się nieznacznie lepszego wyniku – uruchomienia ok. 3 GW i osiągnięcia w sumie ok. 9,5 GW. Granicę 10 GW w energetyce słonecznej powinniśmy przekroczyć w 2023 roku.

Gaz na początku wzrostów

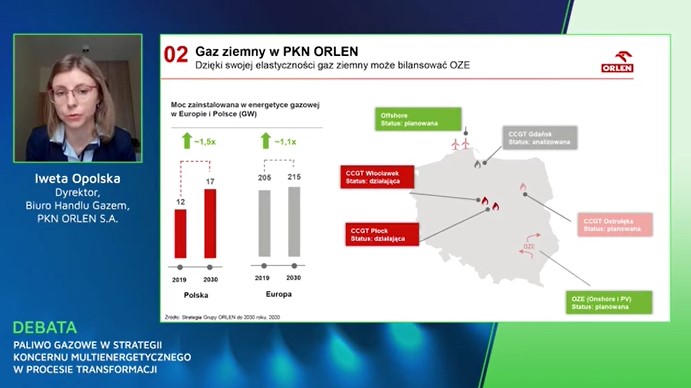

Miniony rok zamknęliśmy łączną mocą elektrowni i elektrociepłowni opalanych gazem ziemnym w wysokości 3,2 GW. Wzrost rok do roku o 0,5 GW zawdzięczamy niemal w całości uruchomieniu – opóźnionej o wiele lat – inwestycji w elektrownię gazową Taurona i PGNiG w Stalowej Woli.

Pomimo opóźnień, jakie zaliczyły do tej pory właściwie wszystkie duże inwestycje energetyczne − w tym dwa największe bloki na gaz, należące do Orlenu (we Włocławku – uruchomiony w 2017 roku i Płocku − uruchomiony rok później) – produkcja prądu z „błękitnego paliwa” szybko rośnie. Na połowę tego roku przesunięte zostało uruchomienie nowej elektrociepłowni gazowej PGNiG o mocy 0,5 GW na warszawskim Żeraniu. W trakcie budowy lub planowania są też kolejne inwestycje tych rozmiarów.

W ubiegłym roku PGE podpisała kontrakt na budowę dwóch bloków gazowych o łącznej mocy 1,3 GW w Elektrowni Dolna Odra (mają zostać uruchomione do końca 2023 roku) i przymierza się do jeszcze większej jednostki na gaz (o mocy 0,8 GW) w Elektrowni Rybnik. Blok opalany tym paliwem, w pobliżu przerwanej budowy elektrowni węglowej w Ostrołęce, chce też postawić – wspólnie z PGNiG – Orlen. Do końca tej dekady pierwsze bloki gazowe, zastępujące wycofywane jednostki węglowe, chce w Kozienicach uruchomić także Enea.

Biogaz, biomasa i woda… kapią

Z minimalnymi wzrostami rzędu pojedynczych megawatów, miniony rok zamknęły zarówno biogazownie (ich moc sięga 0,25 GW) jak i biomasowe (0,9 GW). Powód dotychczasowego marazmu w przypadku biogazowni to bardzo wysokie koszty produkcji energii – w przypadku małych biogazowni rolniczych sięgają one 700-800 zł/MWh i są obciążone sporym ryzykiem (proces fermentacji wymaga stałego nadzoru i wiedzy).

Chociaż rząd stale oferuje dla tej technologii duże ilości mocy do zakontraktowania i podnosi maksymalne ceny, wciąż chętnych jest niewielu. Nic nie zapowiada, aby w ciągu kilku najbliższych lat ta sytuacja miała się zmienić. W przypadku biomasy powód jest podobny – paliwo jest relatywnie drogie i – co kluczowe – inwestorzy mają problemy z jego zakontraktowaniem na kilka lat do przodu, co umożliwiłoby im przygotowanie nowych bloków w tej technologii. Tu także nie przewidujemy w kolejnych kilku latach większych zmian.

Od lat bez większych zmian kształtuje się moc elektrowni wodnych przepływowych (niespełna 1 GW) i szczytowo-pompowych (1,4 GW). Ani rząd, ani inwestorzy, nie mają w planach żadnych realnych projektów zmiany tej sytuacji.

Czy wystarczy nam mocy?

Chociaż od dwóch lat zapotrzebowania na energię elektryczną w Polsce spada, to szczytowe zapotrzebowanie na moc (zarówno latem jak i zimą) ciągle rośnie. Ostatni rekord pobiliśmy zaledwie w piątek, 12 lutego 2021 roku, gdy odbiorcy w kraju pobierali o godzinie 10:45 aż 27,62 GW. W sumie to niewiele ponad połowa łącznej mocy polskich elektrowni, czy możemy więc spać spokojnie?

Po pierwsze, moc zainstalowana urządzeń elektrowni nie oznacza, że z taką mocą będą one w stanie w sposób ciągły pracować. Moc osiągalna w przypadku części elektrowni jest więc niższa od zainstalowanej (np. w przypadku wielu hydroelektrowni). Zdarzają się jednak i takie, które są w stanie pracować powyżej swojej mocy zainstalowanej (np. część zmodernizowanych bloków węglowych). W całym krajowym systemie elektroenergetycznym mamy 50,2 GW mocy osiągalnej w stosunku do 51,9 GW mocy zainstalowanej.

Po drugie, moc osiągalna nie oznacza, że można ją osiągnąć w każdej chwili. W nocy panele fotowoltaiczne, chociaż mamy ich 4 GW, nie dostarczą do systemu elektroenergetycznego nawet jednego wata. Podobnie jest z farmami wiatrowymi. Nie zdarza się co prawda, aby wszystkie na raz stały, ale w przypadku zalegania nad Polską wyżu atmosferycznego ich produkcja potrafi spaść do zaledwie kilkudziesięciu megawatów.

Elektrownie każdego rodzaju przechodzą ponadto przeglądy, remonty i modernizacje, trwające od pojedynczych godzin do wielu miesięcy (w przypadku elektrowni węglowych i gazowych). Zdarzają się też awarie. Starsze bloki, z otwartym obiegiem chłodzenia wodą z rzek lub jezior, podczas susz połączonych z upałami nie są w stanie pracować na maksimum swoich możliwości. Z kolei elektrociepłownie gazowo-parowe przy wysokich temperaturach zauważalnie tracą na sprawności (dostarczając mniej watów do sieci). Podczas upałów, gdy zapotrzebowanie na ciepło z elektrociepłowni jest niewielkie, część ich mocy także jest niedostępna. Średnio w trakcie szczytów obciążenia w dni robocze w 2019 roku sama tylko niedostępność mocy elektrowni zawodowych cieplnych (gazowych i węglowych) przekraczała 9,3 GW.

W bezwietrzne poranki (jak np. 10 lutego 2021 roku) bywa się, że suma dostarczanej do systemu mocy przez elektrownie wiatrowe i słoneczne nie przekracza 0,1 GW, podczas gdy jeszcze 48 godzin wcześniej generowały one łącznie 5 GW (na 10 GW mocy zainstalowanej). Zdarza się także, że to dostawy mocy z tych technologii ratują sytuację, gdy z powodu awarii z systemu „wypadają” bloki konwencjonalne. Tak było 22 czerwca 2020 roku, gdy z powodu zalania i złej jakości węgla stanęła część Elektrowni Bełchatów, a awarię zaliczyły niemal wszystkie pozostałe duże elektrownie węglowe w całym kraju. Wówczas 1,4 GW mocy z fotowoltaiki i wiatru plus niemal 3 GW importu uratowało system przed ogłoszeniem stopni zasilania.

W trakcie rekordu zapotrzebowania… wiało nudą

Najczęściej jednak w systemie jest „nudno”. W trakcie piątkowego szczytu zapotrzebowania odbiorców, wynoszącego 27,6 GW, moc dyspozycyjna (rzeczywiście dostępna) krajowych elektrowni wynosiła 32 GW, z czego 23 GW były gotowe dostarczać w każdej chwili największe zawodowe elektrownie (gł. węglowe, gazowe i wodne), a kolejne 9 GW pozostałe siłownie. Polskie Sieci Elektroenergetyczne potrzebowały tym razem niespełna 19 GW w największych elektrowniach, bo pozostałe elektrownie dostarczały ponad 8 GW (w tym 1 GW farmy wiatrowe i po 0,6 GW elektrownie słoneczne i wodne), a do tego w niewielkim stopniu (0,7 GW) kupowaliśmy energię za granicą. Dostępna rezerwa przekraczała więc 5 GW.

Co po 2025 roku?

W kolejnych latach, zwłaszcza po 2025 roku, gdy właściciele najstarszych bloków węglowych (pozbawionych już wsparcia z rynku mocy) będą chcieli je likwidować, sytuacja w systemie może jednak bywać bardziej napięta. Rząd powoli zabiera się więc za rozmowy z Komisją Europejską nt. nowej formy wsparcia, która pozwoliłaby utrzymać te bloki w gotowości do dostaw mocy w te dni roku, gdy wiatr, woda, słońce, biomasa, gaz, magazyny, reakcja strony popytowej i nowe bloki węglowe nie wystarczą.