Spis treści

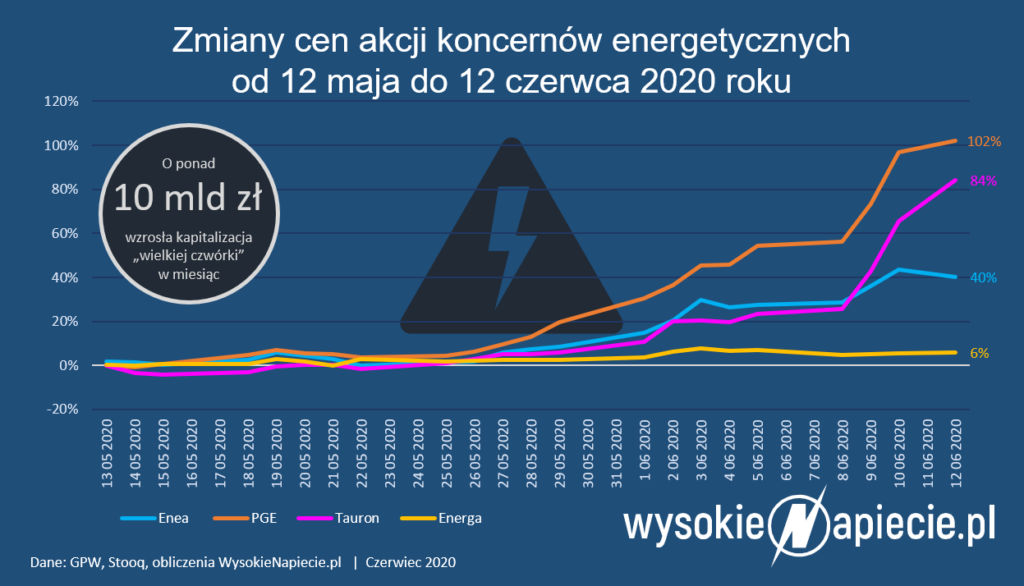

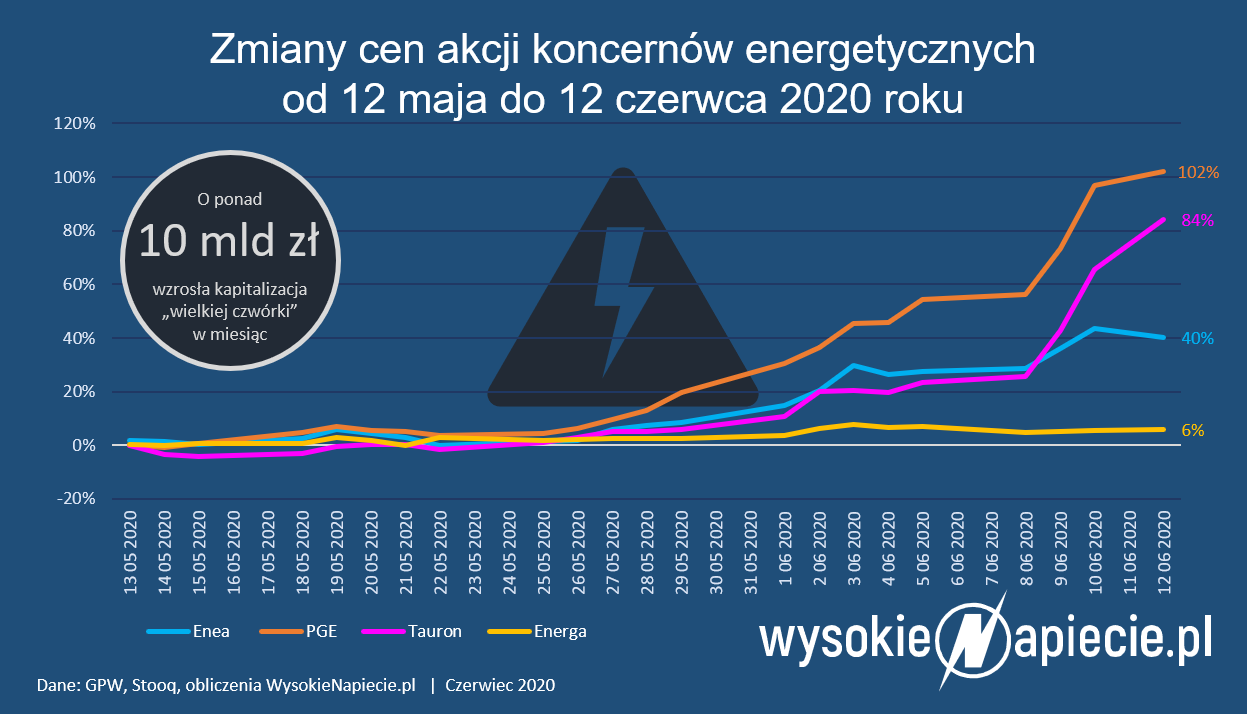

Na piątkowym zamknięciu notowań Giełdy Papierów Wartościowych w Warszawie akcje PGE, czyli największego koncernu energetycznego w Polsce, podrożały do 8,17 zł. To o 102 proc. więcej niż miesiąc temu. Giełdowa wartość spółki (15,3 mld zł po piątkowym kursie) wciąż jest nieco niższa przed rokiem i stanowi zaledwie 40% wyceny z historycznego szczytu (w 2014 roku inwestorzy wyceniali ją na niemal 39 mld zł), ale wreszcie wyraźnie odbiła od dna i to w spektakularnym stylu. Jeżeli ktoś kupił akcje PGE w największym dołku w jej historii − czyli w połowie marca, gdy załamały się wszystkie giełdy na świecie − po 2,80 zł, mógł na nich zarobić w ciągu kilku tygodni aż trzykrotnie.

Zapytany przez WysokieNapiecie.pl o powody tak spektakularnych wzrostów, nowy prezes PGE nie kryje tego co, jego zdaniem, mogło wywołać euforię u inwestorów. − Cieszę się, że uczestnicy rynku kapitałowego optymistycznie postrzegają perspektywy opracowywanej przez nas strategii i równie pozytywnie odnoszą się do koncepcji wydzielenia aktywów węglowych – komentuje Wojciech Dąbrowski.

Przypomnijmy, że chodzi o realizację koncepcji, którą trzy lata temu, po raz pierwszy w Polsce, opisał na łamach WysokieNapiecie.pl dr Paweł Urbański, były prezes PGE, a następnie współtwórca i akcjonariusz jednej z najdroższych spółek notowanych na NewConnect – Columbus Energy, wycenianej dziś na blisko 1,5 mld zł.

W artykule pt. Rozdzielmy aktywa polskiej energetyki proponował on wydzielenie z państwowych koncernów energetycznych aktywów węglowych, które mocno je obciążają, aby pozostałe części – dystrybucja, obrót i inwestycje w odnawialne źródła energii – mogły się dużo szybciej rozwijać, m.in. dzięki większej zdolności zaciągania zobowiązań i łatwości w pozyskiwaniu taniego finansowania na rynku. W ten sposób swoje aktywa rozdzielał wówczas niemiecki E.ON, wydzielając swój „czarny”, ale wciąż dochodowy, biznes do osobnej giełdowej spółki pod nazwą Uniper.

Przez kolejne lata taka idea kiełkowała wewnątrz PGE tym mocniej, im trudniej było spółce pozyskać finansowanie. Rozważał go już poprzedni zarząd PGE z Henrykiem Baranowskim za sterami, ale pomysł nie miał większych szans na realizację przy konserwatywnie nastawionym ministrze energii Krzysztofie Tchórzewskim. Zmiana ministra odpowiedzialnego za nadzór nad spółkami i ich coraz trudniejsza sytuacja finansowa sprawiły, ze menadżerowi dostali w końcu zielone światło na rozpoczęcie publicznej dyskusji na ten temat.

Wydzielenie aktywów to wciąż tylko koncepcja

W lutym jako pierwsi poinformowaliśmy, że taka koncepcja dotarła już do ministrów (Czy polska energetyka wydzieli „toksyczne” aktywa?) jednak dopiero oficjalne potwierdzenie tego faktu w maju przez nowego prezesa PGE Wojciecha Dąbrowskiego dało inwestorom paliwo do kupowania akcji koncernu, co przyznają w rozmowie z WysokieNapiecie.pl dwaj analitycy zajmujący się spółką.

− Wszystkie spółki energetyczne rosną na nadziejach, ze coś się zmieni. Ale trzeba zaznaczyć, że na razie to są tylko nadzieje – zwraca uwagę Paweł Puchalski, analityk Santander BM. − Jedyne co w tej chwili mamy to sugestie nowego prezesa PGE, że można sięgnąć po to rozwiązanie i niejasne informacje, że ktoś w ministerstwie aktywów pracuje nad jakąś koncepcją. Klaruje nam się jednocześnie wizja znacznych unijnych pieniędzy na transformację energetyczną w ramach Zielonego Ładu, z których mogłoby udać się skorzystać spółkom energetycznym pod warunkiem jasnego planu odchodzenia od węgla.

− Sentyment rynkowy dla energetyki poprawiał się systematycznie wraz z brakiem dementi koncepcji transformacji sektora, którą zarysował prezes PGE w swoich wywiadach – tłumaczy także Kamil Kliszcz, analityk DM mBanku. − Początkowo rynek podchodził do tych informacji nieufnie. Jednak z czasem, ponieważ nie pojawiły się niepokoje polityczne i społeczne wokół tej koncepcji, inwestorzy z tygodnia na tydzień coraz bardziej wierzą, że jakaś zmiana nastąpi. I chociaż nie wiadomo jeszcze jaka, to i tak inwestorzy kupują akcje tych spółek, bo wychodzą z założenia, że dużo gorzej być już nie może.

− Trzeba pamiętać, że wycena tych spółek z ostatnich miesięcy zawierały bardzo wysokie dyskonto związane m.in. z forsowaniem kolejnych inwestycji węglowych w kontrze do globalnych trendów i unijnej polityki. Energetyka w portfelach inwestorów była z tego względu mocno niedoważona i to najwyraźniej się zmienia. Widać, że politycy i zarządy spółek mają większą odwagę w komunikowaniu potrzebnych zmian, co jest rewolucją jeśli chodzi o polski sektor energetyczny, bo do tej pory dyskutowało się tam głównie o kolejnych sposobach dosypywania pieniędzy do nierentownego górnictwa i budowie nowych odkrywek węgla brunatnego – dodaje Kliszcz.

Jakie wydzielenie aktywów węglowych wchodzi w grę?

Według informacji WysokieNapiecie.pl na stole leżą dziś dwie koncepcje wydzielenia aktywów. Jedna to zgromadzenie wszystkich elektrowni węglowych należących dziś do czterech państwowych koncernów energetycznych w jednym podmiocie, który mógłby sam się utrzymywać dzięki pokrywaniu strat najgorszych elektrowni przez te najlepsze. Utworzenie podobnej spółki rozważane jest także w przypadku dystrybucji. Druga koncepcja zakłada natomiast stworzenie podmiotu na wzór Spółki Restrukturyzacji Kopalń, do której systematycznie trafiałyby kolejne najmniej rentowne elektrownie węglowe. Rząd musiałby wówczas uzyskać zgodę na pomoc publiczną na ich utrzymanie przez kilka lat, a następnie zamykanie.

Trzecią opcję podpowiada przykład E.ON-u i Unipera. − W Polsce można by sobie wyobrazić podobną zmianę – np. prosty spin-off, w ramach którego dotychczasowi akcjonariusze PGE otrzymują proporcjonalną liczbę akcji PGE odchudzonego o aktywa węglowe i nowej spółki, zbliżonej kształtem do PGE GiEK, w której znajdzie się m.in. Bełchatów, który przez 10-15 lat będzie jeszcze generować gotówkę z rynku energii i – przede wszystkim – rynku mocy – tłumaczy Kamil Kliszcz z DM mBanku.

Po co te zmiany?

Obaj nasi rozmówcy podkreślają, że na powodzeniu tego planu spółki energetyczne i ich udziałowcy mogą dużo zyskać. − Dziś aktywa węglowe są dla polskich koncernów energetycznych głównie obciążeniem. Inwestorzy wycofują się z takich firm, coraz mniej banków chce im pożyczać pieniądze, a ubezpieczyciele coraz rzadziej je ubezpieczają. Nie mówimy tu o niechęci do finansowania spółek „węglowych”, ale wręcz o całkowitym zakazie, jaki dostają od swoich właścicieli i inwestorów – zwraca uwagę Paweł Puchalski.

− PGE bez obciążenia aktywami węglowymi będzie się mogła także dużo bardziej zadłużać – zamiast dzisiejszych ograniczeń na poziomie 2,5-krotności EBITDA, mogłaby zaciągać zobowiązania nawet do poziomu 4-5-krotności EBITDA − dodaje Kamil Kliszcz. − Od tgo jak będą wyglądały profile tych dwóch spółek będzie zależało czy dzisiejsi właściciele PGE będą stratni czy nie. Jednak szanse na ich wygraną są większe, bo już dzisiaj te dyskonta są bardzo wysokie.

Co dalej z kursem akcji PGE i innych spółek energetycznych?

− Dalsze zmiany kursów akcji będą wynikały w dużej mierze z tego jaka koncepcja spin-offu zostanie przyjęta. W Niemczech po wydzieleniu aktywów węglowych E.ON-u w postaci Unipera, ich akcjonariusze zyskali na łącznej wycenie obu spółek. W E.ON zainwestowali ci, którzy nie byli wcześniej zainteresowani aktywami węglowymi, a Uniper stał się spółką dywidendową, bez świetlanej przyszłości, ale za to wciąż generującą duże zyski ze zamortyzowanych już aktywów konwencjonalnych i nie obciążoną wielkimi inwestycjami – przypomina Kliszcz.

− Dalsze zmiany kursu akcji PGE i pozostałych państwowych spółek energetycznych będą zależeć od szczegółów tego wydzielania aktywów – ocenia także Paweł Puchalski. − Czy jeżeli PGE pozbyłaby się na przykład całej części węglowej, to razem z nią odejdzie z niej zadłużenie o proporcjonalnej wartości? To pytanie za 6 mld zł, które będzie mocno rzutować na wycenę akcji. Trzeba też pamiętać, że gdy akcje PGE kosztowały ponad 20 zł spółka generowała bardzo dużo gotówki właśnie z wytwarzania konwencjonalnego, więc pozbywając się ich z jednej strony poprawiłaby w oczach inwestorów swoje perspektywy rozwoju, ale z drugiej wartość jej EBITDA spadnie do poziomu porównywalnego z Tauronem w dzisiejszej postaci.

− Z kolei wydzielenie z Taurona aktywów węglowych, które dziś silnie obciążają jego wyniki, mogłoby mieć dla jego wyceny silny pozytywny wpływ. Tauron mógłby wreszcie stać się spółką, jaką miał być w chwili debiutu giełdowego – skupioną na dystrybucji, sprzedaży i odnawialnych źródłach energii – dodaje Puchalski.