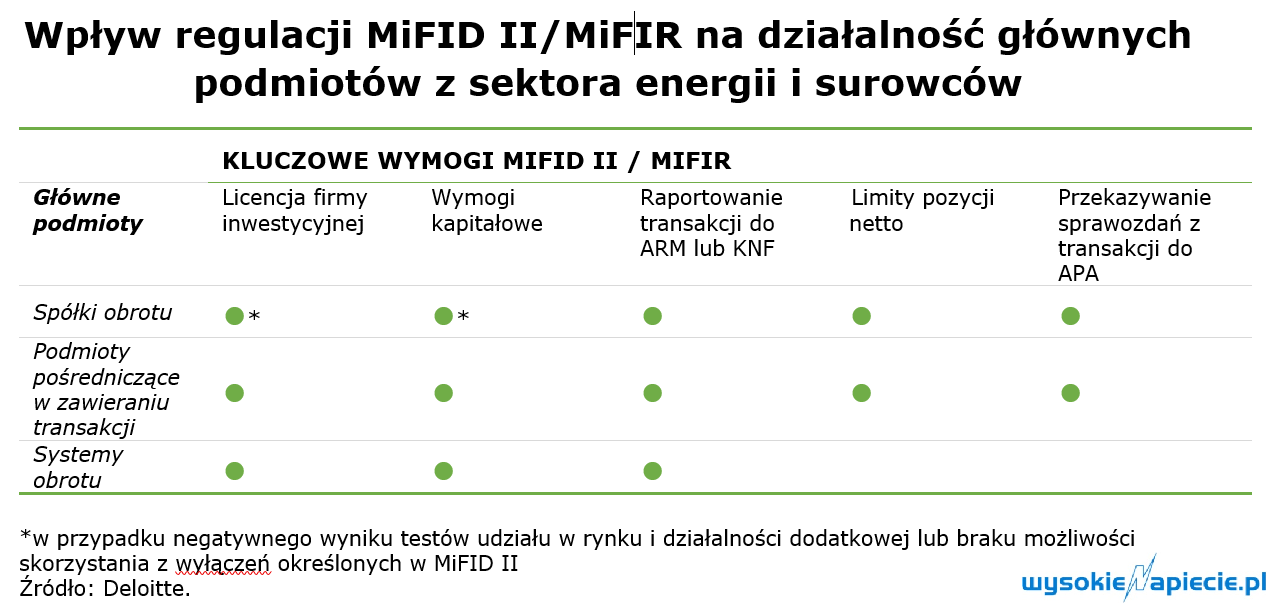

Wpływ na działalność spółek energetycznych, wynikający z MiFID II i MiFIR, będzie dotyczyć przede wszystkim konieczności dostosowania obszarów tradingu oraz zarządzania ryzykiem do nowych wymogów związanych m.in. z przestrzeganiem limitów pozycji oraz raportowaniem transakcji. Podmioty zaangażowane w obrót towarowymi instrumentami pochodnymi lub uprawnieniami do emisji CO2 zostaną objęte kontrolą KNF, a ich działalność może wymagać uzyskania licencji firmy inwestycyjnej.

Wpływ na działalność spółek energetycznych, wynikający z MiFID II i MiFIR, będzie dotyczyć przede wszystkim konieczności dostosowania obszarów tradingu oraz zarządzania ryzykiem do nowych wymogów związanych m.in. z przestrzeganiem limitów pozycji oraz raportowaniem transakcji. Podmioty zaangażowane w obrót towarowymi instrumentami pochodnymi lub uprawnieniami do emisji CO2 zostaną objęte kontrolą KNF, a ich działalność może wymagać uzyskania licencji firmy inwestycyjnej.Wpływ na działalność spółek energetycznych, wynikający z MiFID II i MiFIR, będzie dotyczyć przede wszystkim konieczności dostosowania obszarów tradingu oraz zarządzania ryzykiem do nowych wymogów związanych m.in. z przestrzeganiem limitów pozycji oraz raportowaniem transakcji. Podmioty zaangażowane w obrót towarowymi instrumentami pochodnymi lub uprawnieniami do emisji CO2 zostaną objęte kontrolą KNF, a ich działalność może wymagać uzyskania licencji firmy inwestycyjnej.

{loadmodule mod_email}Planowana transpozycja dyrektywy MiFID II do polskiego porządku prawnego miała nastąpić do 3 lipca 2017 r. poprzez zmianę ustawy o obrocie instrumentami finansowymi (dyrektywa MiFID II po 3 stycznia 2018 r. ma obowiązywać we wszystkich krajach członkowskich UE). Pomimo niepewności związanej z ostatecznym kształtem nowelizacji ustawy o obrocie instrumentami finansowymi, niektóre spółki z sektora Energy & Resources już przeprowadziły analizę wpływu oraz rozpoczęły wdrożenie wymagań MiFID II oraz MiFIR. MiFID II określa dokładną listę instrumentów finansowych, które będą podlegały regulacji. W jej rozumieniu instrumentami finansowymi nie są m.in. kontrakty terminowe z fizyczną dostawą, zawierane na energię elektryczną lub gaz, które będą przedmiotem handlu na zorganizowanej platformie obrotu (OTF). Takie kontrakty są produktami energetycznymi sprzedawanymi w obrocie hurtowym i tym samym nie będą podlegać wymogom MiFID II (tzw. REMIT carve-out). W celu ograniczenia wpływu MiFID II na podmioty handlujące produktami energetycznymi Towarowa Giełda Energii, będąca kluczowym animatorem zmian w tym zakresie dla sektora Energy & Resources, podjęła starania o przekwalifikowanie rynków terminowych energii elektrycznej (RTTe) i gazu (RTTg) we wspomniany powyżej OTF.

{loadmodule mod_email}Planowana transpozycja dyrektywy MiFID II do polskiego porządku prawnego miała nastąpić do 3 lipca 2017 r. poprzez zmianę ustawy o obrocie instrumentami finansowymi (dyrektywa MiFID II po 3 stycznia 2018 r. ma obowiązywać we wszystkich krajach członkowskich UE). Pomimo niepewności związanej z ostatecznym kształtem nowelizacji ustawy o obrocie instrumentami finansowymi, niektóre spółki z sektora Energy & Resources już przeprowadziły analizę wpływu oraz rozpoczęły wdrożenie wymagań MiFID II oraz MiFIR. MiFID II określa dokładną listę instrumentów finansowych, które będą podlegały regulacji. W jej rozumieniu instrumentami finansowymi nie są m.in. kontrakty terminowe z fizyczną dostawą, zawierane na energię elektryczną lub gaz, które będą przedmiotem handlu na zorganizowanej platformie obrotu (OTF). Takie kontrakty są produktami energetycznymi sprzedawanymi w obrocie hurtowym i tym samym nie będą podlegać wymogom MiFID II (tzw. REMIT carve-out). W celu ograniczenia wpływu MiFID II na podmioty handlujące produktami energetycznymi Towarowa Giełda Energii, będąca kluczowym animatorem zmian w tym zakresie dla sektora Energy & Resources, podjęła starania o przekwalifikowanie rynków terminowych energii elektrycznej (RTTe) i gazu (RTTg) we wspomniany powyżej OTF.

W 2018 rok weszliśmy bez bardzo ważnych dla rynku energii przepisów

Spółki energetyczne i instrumenty podlegające wymogom MiFID II

Poza produktami energetycznymi w obrocie hurtowym na OTF, wymogami MiFID II będą objęte m.in. uprawnienia do emisji CO2 oraz derywaty towarowe (np. futures na energię elektryczną). Niektóre podmioty z rynku energii, obracające powyższymi instrumentami finansowymi, będą musiały zmierzyć się z koniecznością uzyskania licencji firmy inwestycyjnej. Uzyskanie jej będzie obowiązkowe m.in. dla domów maklerskich, towarowych domów maklerskich oraz dla podmiotów pośredniczących w obrocie, operatorów systemów obrotu i ich animatorów[1].

Spółki obrotu, których rozmiar działalności transakcyjnej w zakresie derywatów towarowych i uprawnień do emisji jest istotny, będą musiały wystąpić do KNF o zezwolenie na prowadzenie takiej działalności. Do określenia istotności rozmiaru działalności handlowej posłużą dwa testy: test udziału w rynku oraz test działalności dodatkowej. Dodatkowo, spółka obrotu, która na własny rachunek zawiera dwie równoczesne transakcje w wykonywaniu zleceń klientów, polegające na zakupie instrumentu od pośrednika i sprzedaży instrumentu klientowi (tzw. transakcje back-to-back lub matched principal trading) będzie mogła prowadzić taką działalność wyłącznie z licencją firmy inwestycyjnej.

Kluczowe zmiany w działalności spółek energetycznych

Do kluczowych zmian w działalności tradingowej spółek energetycznych z pewnością należeć będzie ograniczenie wielkości pozycji netto, którą będzie można zajmować pod ustalonymi przez właściwy organ (np. KNF) limitami. Pozycja netto obejmie pozycje zajęte zarówno w systemach obrotu, jak i ekonomicznie równoważne pozycje w systemach obrotu pozagiełdowego (EEOTC). Wszystkie podmioty posiadające pozycje w objętych regulacją instrumentach będą, co najmniej raz dziennie, przekazywały do operatorów systemu obrotu informacje o własnych pozycjach znajdujących się w obrocie w tym systemie, a także o pozycjach swoich klientów. W przypadku obrotu pozagiełdowego jednostka będzie przekazywała, także co najmniej raz dziennie, zbiorcze informacje o swoich pozycjach wynikających z handlu w systemach obrotu i OTC bezpośrednio do właściwego organu.[2]

Zgodnie z założeniami MiFID II, rozszerzeniu ulegną również obowiązki raportowe, którymi będą objęte spółki z sektora Energy & Resources. Aktualne wymogi dotyczące raportowania transakcji zgodnie z regulacjami EMIR (dotyczące derywatów zawieranych na rynkach OTC) oraz REMIT (dotyczące produktów energetycznych w obrocie hurtowym) zostaną rozszerzone przez MiFID II o pozostałe towarowe instrumenty pochodne i transakcje w uprawnieniach do emisji CO2. Zgłoszenie takich transakcji będzie zawierać m.in. nazwy i numery instrumentów kupionych lub sprzedanych, daty i godziny realizacji, ceny transakcyjne, oznaczenie jednostki, której transakcja dotyczy (kod LEI), oznaczenie używane do identyfikacji osób i algorytmów komputerowych odpowiedzialnych za decyzję inwestycyjną. Zgłoszenie transakcji składane będzie do właściwego organu nie później niż na zamknięcie następnego dnia roboczego (tzw. T+1 basis).[3]

Nad rynki energii nadciąga MiFID II

MiFID II umożliwia uczestnikom rynku przeniesienie obowiązków raportowych do zewnętrznych podmiotów wyspecjalizowanych w zakresie udostępniania informacji. Jednostka będzie mogła dokonać zgłoszenia transakcji za pośrednictwem zatwierdzonego mechanizmu sprawozdawczego (ARM) działającego w jej imieniu lub systemu obrotu, w którym transakcja została wykonana. Wybór ścieżki zgłoszenia transakcji przez ARM nie zwalnia jednak jednostki z odpowiedzialności za kompletność, zgodność ze stanem faktycznym i terminowe przekazanie wymaganych informacji do podmiotu pośredniczącego w udostępnianiu informacji.[4]

Podmioty, które na rachunek własny lub rachunek klientów zawierają transakcje na towarowych instrumentach pochodnych i uprawnieniach do emisji CO2 będą zobowiązane do ujawniania m.in. ceny, wolumenu, waluty i godziny zawarcia transakcji w danym instrumencie finansowym oraz kodu systemu obrotu lub rynku OTC, na którym zawarto transakcję. Każda transakcja będzie ogłaszana publicznie za pośrednictwem zatwierdzonego podmiotu publikującego (APA), któremu jednostka uczestnicząca w transakcji udostępni wymagane dane. Informacje o zawartej transakcji będą upubliczniane w czasie jak najbardziej zbliżonym do czasu rzeczywistego.[5]

Posiadanie licencji firmy inwestycyjnej będzie się również wiązało z koniecznością dostosowania do wymagań adekwatności kapitałowej określonych w dyrektywie 2013/36/UE. W praktyce będzie to oznaczać, że podmioty objęte reżimem MiFID II zostaną zobowiązane do posiadania minimalnej kwoty kapitału lub ubezpieczenia od odpowiedzialności cywilnej związanej z prowadzeniem działalności inwestycyjnej. Adekwatność kapitałowa firm inwestycyjnych jest monitorowana przez KNF.

Skutki braku transpozycji dyrektywy MiFID II do polskiego porządku prawnego

Co do zasady, brak transpozycji dyrektywy w przewidzianym terminie przez władze krajowe umożliwia podmiotom prywatnym możliwość powoływania się bezpośrednio na prawo wspólnotowe przed europejskimi sądami. Podmioty prywatne mogą powoływać się na dyrektywę w stosunku do kraju, natomiast taka osoba prywatna nie może przywołać dyrektywy unijnej w sporze z innym podmiotem prywatnym (skutek bezpośredni dyrektywy może mieć wyłącznie charakter wertykalny, a nie horyzontalny).[6]

Jednocześnie analiza orzecznictwa Trybunału Sprawiedliwości UE prowadzi do konkluzji, że dyrektywa ma bezpośredni skutek, jeżeli jej przepisy są bezwarunkowe oraz wystarczająco jasne i precyzyjne, w momencie gdy kraj członkowski nie transponował dyrektywy w wyznaczonym okresie.[7] Zastrzec trzeba jednak, iż pojedyncze postanowienia mogą tworzyć uprawnienia dla podmiotów prywatnych wobec kraju, ale nie mogą tworzyć obowiązków wobec kraju.[8]

Tym samym za mało prawdopodobny należałoby uznać przypadek nałożenia kary finansowej przez Komisję Nadzoru Finansowego na podmiot, który nie dostosował swoich procedur do dyrektywy MiFID II, jeżeli nie została ona transponowana do krajowego porządku prawnego. Co więcej, uznaje się, iż dyrektywa nie może stanowić samodzielnej podstawy ustalenia lub zaostrzenia odpowiedzialności karnej jednostek za naruszenie jej postanowień, w oderwaniu od implementującej ją ustawy krajowej.[9]

Wątpliwa wydaje się również możliwość kierowania przez osoby fizyczne roszczeń na podstawie dyrektywy, której postanowienia nie zostały wprowadzone przez polskiego ustawodawcę, wobec podmiotów innych niż związanych z władzą publiczną (urzędów, gmin). Jak wspomniano wyżej, podmioty prywatne mogą odwoływać się do brzmienia dyrektywy tylko w stosunku do kraju, a nie w stosunku do innych podmiotów prywatnych (podmiotów innych niż związanych z władzą publiczną).

W praktyce istnieje jednak możliwość poniesienia przez podmiot prywatny odpowiedzialności za niedostosowanie się do wymagań dyrektywy. W kontekście przedmiotowych rozważań należy wspomnieć o wyroku Sądu Najwyższego (SN), wydanym w sytuacji analogicznej, przy braku wdrożenia w terminie postanowień dyrektywy MiFID.[10] Przywołane orzeczenie dotyczyło zawierania przez bank terminowych umów opcyjnych z kontrahentami. SN stwierdził, iż należy stosować zbliżony lub podobny przedkontraktowy standard informacyjny wynikający z postanowień dyrektywy 2004/39/WE w sprawie rynków instrumentów finansowych (MiFID), nawet jeżeli w chwili zawarcia umowy z bankiem dyrektywa nie była implementowana do polskiego porządku prawnego. Jednocześnie SN przyjął, że zasadnicze cele jeszcze nieimplementowanych dyrektyw unijnych powinny stanowić odpowiedni wzorzec interpretacyjny w zakresie interpretacji prawa polskiego. Innymi słowy, w pewnych wyjątkowych przypadkach, gdy rozwiązania przewidziane w dyrektywie formalnie nie obowiązują, mogą one wiązać i determinować treść zobowiązań między podmiotami.

W praktyce i tak przewidywać należy, iż dyrektywa zostanie wdrożona w zakładanym terminie. Mimo braku opublikowania ustawy transponującej przepisy dyrektywy MiFID II do polskiego porządku prawnego do dnia 3 lipca 2017 r., który był pierwotnie zakładaną datą, w naszej ocenie termin początku obowiązywania rzeczonych przepisów wyznaczony na 3 stycznia 2018 r. najprawdopodobniej nie zostanie przesunięty. W konsekwencji spółki energetyczne będą musiały wdrożyć odpowiednie procedury do zakładanego terminu 3 stycznia 2018 r. W związku z powyższym, podmioty powinni już teraz dokonać weryfikacji czy, a jeśli tak – w jakim zakresie – będą podlegać regulacji MiFID II (np. poprzez przeprowadzenie powyższych testów).

Nawet gdyby termin początku obowiązywania rzeczonych przepisów został przesunięty, to i tak nie można wykluczyć, że właściwe organy krajowe przyjmą, iż przepisy dyrektywy powinny znaleźć zastosowanie na bazie przywołanego wyroku SN.

Dlatego też, w naszej ocenie, nie należy zwlekać z wdrażaniem zmian. W szczególności mając na uwadze, że ich wprowadzanie może być czasochłonne, a konsekwencje niedostosowania się do wymogów dyrektywy poważne.

Wejście w życie MiFID II podzieli sektor Energy & Resources na spółki, których działalność będzie wymagać licencji inwestycyjnej oraz pozostałe spółki, które będą częściowo podlegać wymogom dyrektywy. Podmioty mieszczące się w pierwszej kategorii muszą dostosować swoją działalność, a następnie przejść autoryzację przez właściwy organ. Pozostałe jednostki będą z kolei musiały przeprowadzać testy udziału w rynku i działalności dodatkowej, aby wykazać brak konieczności posiadania licencji oraz dokonać okresowej weryfikacji swojej działalności pod kątem możliwości skorzystania z dostępnego katalogu wyłączeń, obejmujących m.in. wyłączenie spod limitów pozycji transakcji zabezpieczających. Spółka korzystająca z wyłączeń będzie zobowiązana m.in. do monitorowania swojej działalności pod kątem regulacji oraz corocznego przesyłania do organu nadzoru notyfikacji o korzystaniu ze zwolnienia.

MiFID II ustanawia także system limitów pozycji w celu wspierania prawidłowej wyceny i zapobiegania nadużyciom na rynku. Bez względu na wyłączenia, limity pozycji oraz raportowanie transakcji będą obowiązywały wszystkie podmioty związane z handlem instrumentami finansowymi objętymi MiFID II. Oznacza to konieczność dostosowania m.in. procedur wewnętrznych oraz rozwiązań IT na potrzeby monitorowania zawieranych transakcji w celu przestrzegania limitów pozycji netto oraz wypełniania obowiązków raportowych. Dodatkowo, wszystkie podmioty zaangażowane w trading na derywatach towarowych powinny zweryfikować swój status w kontekście obowiązków raportowych EMIR. Za naruszenia wymogów dyrektywy MiFID II obecny projekt nowelizacji ustawy o obrocie instrumentami finansowymi przewiduje surowe kary pieniężne.[11]

O autorach:

Jakub Łabuz – Manger, Deloitte Legal, Zespół ds. Energii i Zasobów Naturalnych Deloitte ([email protected])

Łukasz Lech – Senior Consultant, Consulting, Zespół ds. Energii i Zasobów Naturalnych Deloitte ([email protected])

[1] MiFID II definiuje system obrotu jako rynek regulowany lub wielostronną platformę obrotu (ASO lub MTF) lub zorganizowaną platformę obrotu (OTF).

[2] Art. 57 i 58 Dyrektywy 2014/65/UE (MiFID II)

[3] Art. 26 Rozporządzenia 600/2014 (MiFIR)

[4] Art. 66 Dyrektywy 2014/65/UE (MiFID II)

[5] Art. 64 Dyrektywy 2014/65/UE (MiFID II)

[6] Strona Urzędu Publikacji Unii Europejskie EUR-Lex: http://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=LEGISSUM:l14547&from=PL

[7] Wyrok z 4 grudnia 1974 r., sprawa C-41/74, Van Duyn; tekst orzeczenia w języku angielskim: http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:61974CJ0041&from=EN

[8] Wyrok z 8 października 1987r., sprawa 80/86, Kolpinghuis Nijmegen BV; tekst orzeczenia w języku angielskim: http://eur-lex.europa.eu/resource.html?uri=cellar:09d07fa8-c68a-4212-9930-92b97193c86a.0002.06/DOC_2&format=PDF

[9] Opracowanie Zasada pierwszeństwa prawa wspólnotowego w krajowych porządkach prawnych według orzecznictwa ETS i Sądu Pierwszej Instancji Biura Trybunału Konstytucyjnego, Zespół Orzecznictwa i Studiów, o wyroku dotyczącym sprawozdań finansowych spółek w połączonych sprawach C-387/02, C-391/02 i C-403/02 (Berlusconi), https://trybunal.gov.pl/fileadmin/content/dokumenty/PIERWSZENSTWO.pdf

[10] Wyrok z dnia 16 lutego 2012r., sygnatura IV CSK 225/11, publ. OSNC 2012, nr 9, poz. 105; tekst orzeczenia: http://sn.pl/Sites/orzecznictwo/Orzeczenia2/IV%20CSK%20225-11-1.pdf

[11] Projekt z 9 marca 2017 r.

Piotr Czak - prezes PGE Vetures w rozmowie z WysokieNapiecie.pl mówił o tym w jakie start-upy chcą inwestować oraz jakie środki na nie przeznaczyć.

Piotr Czak - prezes PGE Vetures w rozmowie z WysokieNapiecie.pl mówił o tym w jakie start-upy chcą inwestować oraz jakie środki na nie przeznaczyć.

Prof. Pantelis Kapros dla portalu WysokieNapiecie.pl: Żeby zapewnić elektrowniom węglowym przetrwanie, Polska musiałaby dostać i rynek mocy, i darmowe uprawnienia do emisji CO2 na lata 2020-2030. Ale po 2030 r. nowe węglówki i tak staną się nierentowne, więc nie zdążą się spłacić.

Prof. Pantelis Kapros dla portalu WysokieNapiecie.pl: Żeby zapewnić elektrowniom węglowym przetrwanie, Polska musiałaby dostać i rynek mocy, i darmowe uprawnienia do emisji CO2 na lata 2020-2030. Ale po 2030 r. nowe węglówki i tak staną się nierentowne, więc nie zdążą się spłacić. Wiceminister energii Michał Kurtyka w rozmowie portalu WysokieNapiecie.pl i Interii mówił o tym kiedy wejdzie w życie ustawa o elektromobilności, czy zostanie wprowadzony zakaz wjazdu do centrów miast najbardziej emisyjnych aut i czy nadal jest przekonany, że do 2025 roku po polskich drogach będzie jeździć milion aut elektrycznych.

Wiceminister energii Michał Kurtyka w rozmowie portalu WysokieNapiecie.pl i Interii mówił o tym kiedy wejdzie w życie ustawa o elektromobilności, czy zostanie wprowadzony zakaz wjazdu do centrów miast najbardziej emisyjnych aut i czy nadal jest przekonany, że do 2025 roku po polskich drogach będzie jeździć milion aut elektrycznych.