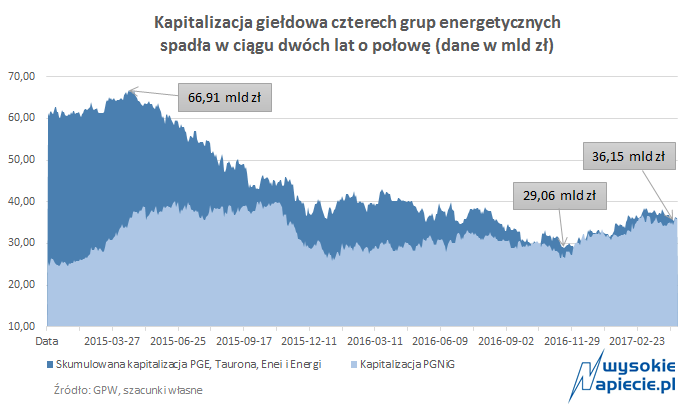

Kapitalizacja giełdowa gazowego potentata wynosi prawie tyle samo, co PGE, Enei, Taurona i Energi razem wziętych. Jeszcze dwa lata temu proporcje były odwrotne, ale wyceny energetyki spadły blisko o połowę, a PGNiG pozostaje stabilna. Co takiego zmieniło się od 2015 roku?

Państwowe spółki z sektora energii elektrycznej i gazu mają realizować wielkie, warte dziesiątki miliardów złotych misje. Zadaniem grup energetycznych, z PGE na czele, jest z jednej strony budowa nowych źródeł energii i gwarantowanie bezpieczeństwa, z drugiej ratowanie górnictwa. PGNiG jest tymczasem odpowiedzialne za zabezpieczenie przyszłych dostaw gazu do Polski, co może wymagać dużych przejęć złóż ropy i gazu w Norwegii lub na świecie.

Spójrzmy najpierw, ile dzisiaj warte są na GPW państwowi wytwórcy prądu: PGE – 21,8 mld zł, Tauron 5,5 mld zł, Enea blisko 5, a Energa 4,2 mld zł. To razem 36,5 mld zł. Kapitalizacja samego PGNiG wynosiła w środę niemal dokładnie tyle samo.

– Warto zwrócić uwagę, że różnica w poziomie kapitalizacji PGNiG i grup energetycznych mocno zmieniała się w czasie – zwraca uwagę Piotr Dzięciołowski z DM Citi Handlowy. – Jeszcze około dwóch lat temu PGE, Tauron, Enea i Energa były wyceniane przez rynek łącznie na około 60 mld zł, a PGNiG – na 25 mld zł.

Głównym czynnikiem stojącym za tym, że proporcje się odwracają, jest poziom zadłużenia. – Spółki energetyczne zaciągnęły około 20 mld zł zobowiązań, a koncern gazowy mocno zredukował dług. Wartość ekonomiczna przedsiębiorstw mierzona jako EV (Economic Value) mocno się w tym czasie nie zmieniła. EBITDA (wynik operacyjny plus amortyzacja) pozostają mniej więcej na zbliżonych poziomach – wyjaśnia analityk.

W wycenach energetyki zostały zdyskontowane też czynniki takie rosnące zobowiązania inwestycyjne i zerowe, a nawet ujemne rentowności nowych projektów. Zarówno wytwórcy prądu, jak i PGNiG, narażeni są na te same czynniki ryzyka – np. podnoszenie kapitału zakładowego (poprzez zwiększanie nominalnej wartości akcji) w celu uzyskania wpływów podatkowych, czy dalsze inwestycje w PGG. Jednak koncernu gazowego dotyczą one w mniejszym stopniu.

Jakie są prognozy na przyszłość? – Wyniki grup energetycznych pozostają pod presją, a PGNiG stoi przed perspektywą realizacji wielkiego planu inwestycyjnego, który pozwoli zastąpić zakupy gazu z Rosji surowcem z innych kierunków. Jednak wszystkie te spółki działają przynajmniej częściowo na rynkach regulowanych, więc perspektywy wycen będą zależeć w dużym stopniu od polityki państwa – podsumowuje Piotr Dzięciołowski.

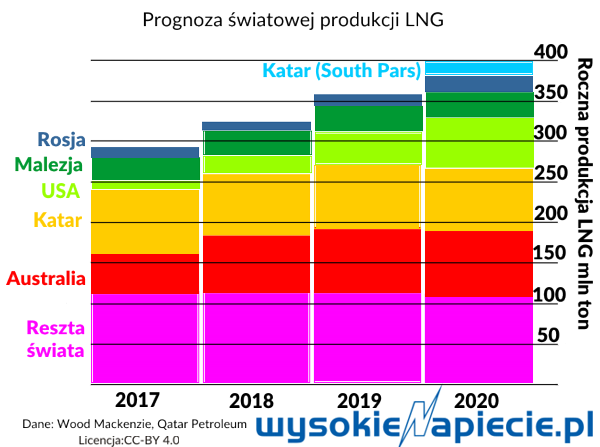

Katar znacząco zwiększy produkcję i eksport skroplonego gazu. Rosnąca podaż i konkurencja na globalnym rynku skłoniły Katarczyków do sięgnięcia po nowe złoża. Katar to na razie jedyny dostawca LNG do terminala w Świnoujściu. Dzięki nowemu kontraktowi z Qatargasem do polskiego systemu przesyłowego trafią dodatkowe ilości gazu, który ma szanse być tańszy.

Katar znacząco zwiększy produkcję i eksport skroplonego gazu. Rosnąca podaż i konkurencja na globalnym rynku skłoniły Katarczyków do sięgnięcia po nowe złoża. Katar to na razie jedyny dostawca LNG do terminala w Świnoujściu. Dzięki nowemu kontraktowi z Qatargasem do polskiego systemu przesyłowego trafią dodatkowe ilości gazu, który ma szanse być tańszy.

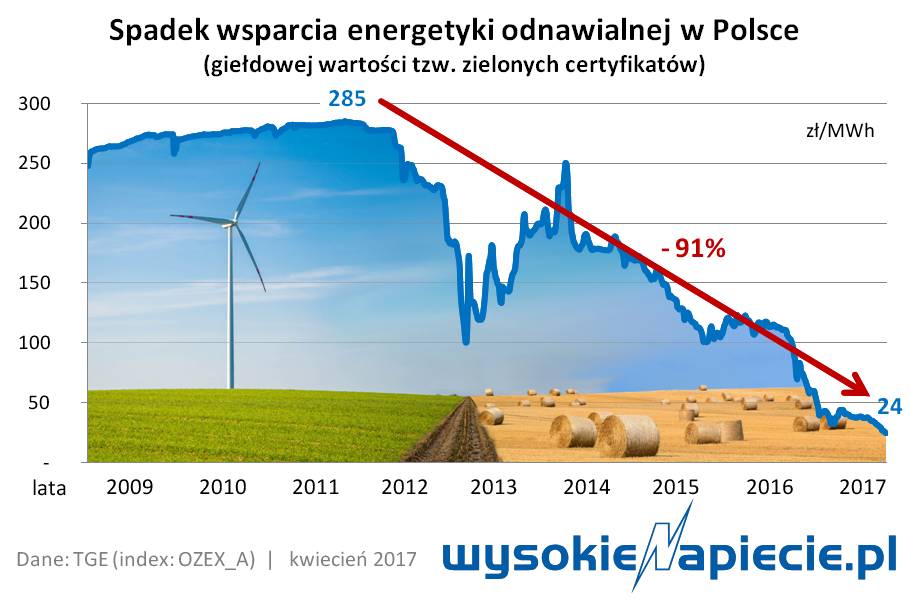

Cena zielonych certyfikatów, a więc dotacji do odnawialnych źródeł energii, spadła do najniższego poziomu w historii. Stało się to niedługo po tym, jak Ministerstwo Energii przedstawiło w Sejmie swoje stanowisko inwestorom.

Cena zielonych certyfikatów, a więc dotacji do odnawialnych źródeł energii, spadła do najniższego poziomu w historii. Stało się to niedługo po tym, jak Ministerstwo Energii przedstawiło w Sejmie swoje stanowisko inwestorom.