Spadające w Europie ceny gazu sprawiają, że kurczy się w Polsce przewaga elektrowni węglowych nad gazówkami. Jeśli ceny węgla wzrosną do poziomu sprzed czterech lat, a Brukseli uda się podnieść ceny CO2, to przyszłość węglówek stanie pod znakiem zapytania

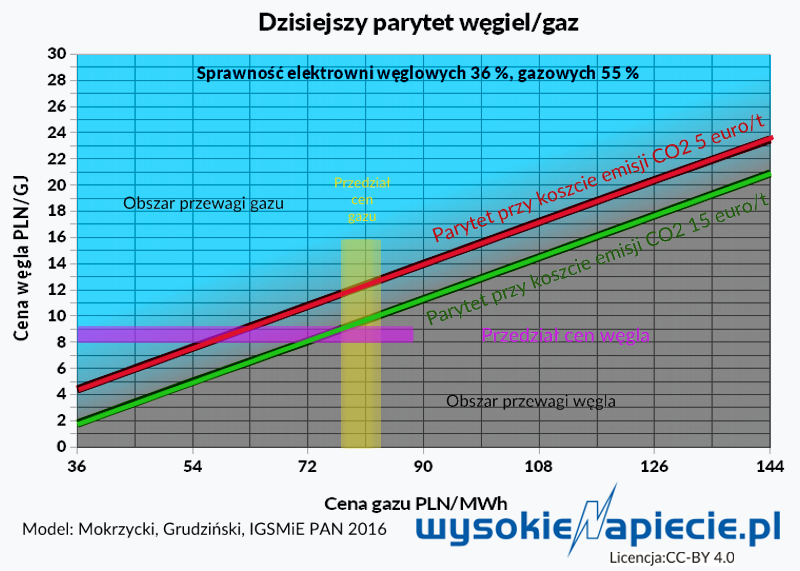

Według danych Urzędu Regulacji Energetyki, w 2015 r. średni koszt węgla z dostawą dla największych elektrowni (tzw. JWCD – Jednostek Wytwórczych Centralnie Dysponowanych), potrzebnego do wytworzenia 1 MWh energii elektrycznej wyniósł 85,8 PLN, co przy założeniu sprawności 36 proc. daje 30,8 PLN/MWh, czyli 8,55 PLN/GJ. Co prawda to cena zeszłoroczna, ale z tegorocznych indeksów węglowych TGE można wywnioskować, że węgiel jest na podobnym do ubiegłorocznego poziomie.

Według danych Urzędu Regulacji Energetyki, w 2015 r. średni koszt węgla z dostawą dla największych elektrowni (tzw. JWCD – Jednostek Wytwórczych Centralnie Dysponowanych), potrzebnego do wytworzenia 1 MWh energii elektrycznej wyniósł 85,8 PLN, co przy założeniu sprawności 36 proc. daje 30,8 PLN/MWh, czyli 8,55 PLN/GJ. Co prawda to cena zeszłoroczna, ale z tegorocznych indeksów węglowych TGE można wywnioskować, że węgiel jest na podobnym do ubiegłorocznego poziomie.

Interesująco wyglądają także informacje URE co do gazu, dokładniej kosztów zakupu gazu za granicą – w UE, gdzie spadają znacznie szybciej niż w naszym kraju. O ile w IV kwartale zeszłego roku wynosiły one 87,11 PLN/MWh, to w II kwartale 2016 spadły do 63,90 PLN/MWh! A od stycznia cena gazu spot na TGE nie przekroczyła 70 PLN/MWh. W takiej sytuacji można by już postawić pytanie, jak koszty produkcji energii elektrycznej z gazu zbliżają się do tych z węgla, zwłaszcza, że sprawność jednostek gazowych jest znacznie wyższa.

Cena gazu to jedno, a dostępność to drugie. Wyobraźmy sobie, że mamy w Polsce dużą elektrownię gazową. Czy technicznie będziemy mogli ściągnąć do niej gaz, kupiony na Zachodzie po atrakcyjnej cenie w ilości, powiedzmy miliarda metrów sześciennych rocznie? Zadaliśmy to pytanie jednemu z niezależnych sprzedawców gazu. – Taką ilość bez problemu można dziś sprowadzić – odpowiada.

Cena gazu to jedno, a dostępność to drugie. Wyobraźmy sobie, że mamy w Polsce dużą elektrownię gazową. Czy technicznie będziemy mogli ściągnąć do niej gaz, kupiony na Zachodzie po atrakcyjnej cenie w ilości, powiedzmy miliarda metrów sześciennych rocznie? Zadaliśmy to pytanie jednemu z niezależnych sprzedawców gazu. – Taką ilość bez problemu można dziś sprowadzić – odpowiada.

Koszty? Przy imporcie z Niemiec 5-5,5 PLN/MWh w zależności od trasy przesyłu, do tego niedawno wprowadzona opłata magazynowa – ok. 4 PLN/MWh, wreszcie koszt dostawy do końcowego odbiorcy siecią przesyłową (6-7 proc. ceny) lub dystrybucyjną (ok. 15 proc.) w zależności do jakiej jesteśmy przyłączeni. Wychodzi nam odpowiednio 77,3 lub 83 PLN/MWh, minimalna i maksymalna cena z dostawą. Rozważamy import, ponieważ ceny gazu na polskim rynku wciąż są wyższe.

To

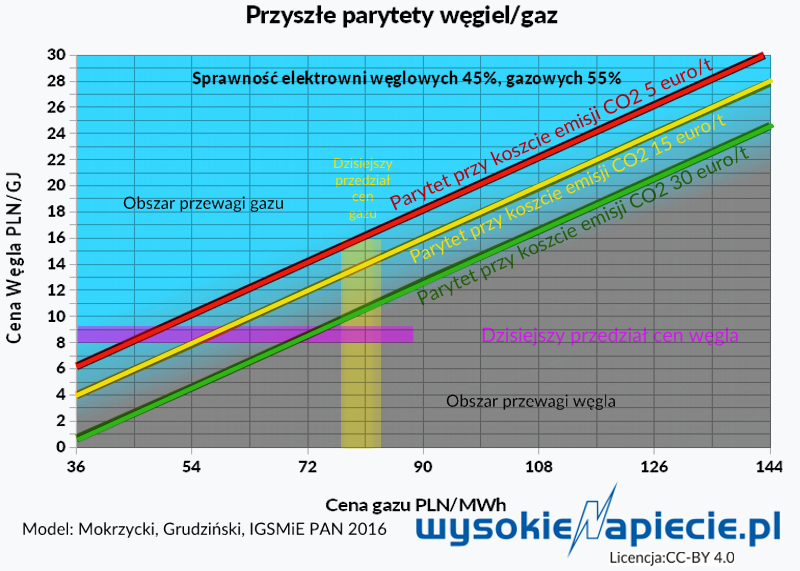

Oczywiście w strukturze kosztów elektrowni koszt paliwa to tylko jeden z wielu elementów. Ale żeby przynajmniej zorientować się w sytuacji, użyjemy gotowego modelu do wyliczania parytetu węgiel/gaz, czyli takiej ceny węgla z dostawą, która daje koszty wytworzenia energii elektrycznej z węgla na poziomie równym kosztom wytworzenia energii z gazu (z uwzględnieniem sprawności oraz kosztów emisji, utylizacji odpadów, itp.). To model stworzony przez Eugeniusza Mokrzyckiego i Zbigniewa Grudzińskiego z Instytutu Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk.

Efekt jest ciekawy, bo co prawda wciąż utrzymuje się przewaga węgla, ale jesteśmy już dość blisko parytetu. Wzrost cen węgla – na co jest polityczna presja – czy skok cen uprawnień do emisji CO2 zbliża nas do granicy. Znacznie lepiej dla węgla wypadają obliczenia w wypadku podniesienia sprawności elektrowni węglowych z 36 do 45 proc. Ale taką sprawność mogą osiągnąć tylko nowe jednostki. Dopiero mocny wzrost cen uprawnień do emisji CO2 sprowadza taką elektrownię „do parteru” w bezpośredniej konkurencji z gazem.

Powinno to zmusić rządzących do pytania o sens restrukturyzacji górnictwa rozumianej jako chęć utrzymania jak największej liczby kopalń. Przyszłość mają tylko te, które mogą fedrować węgiel kosztujący poniżej 12 zł za GJ. A takich jest w Polsce niewiele.

Jeśli powstanie rynek mocy, to może się okazać, że aukcje dla nowopowstających elektrowni będą wygrywały gazówki. Rządzącym taki scenariusz zapewne nie mieści się w głowie, ale nie takie figle płatał już rynek politykom, którym się wydawało, że nad nim panują.

Powyższe szacunki mogą wziąć w łeb z powodu wzrostu cen gazu. Owszem, może się to zdarzyć, choć szanse są niewielkie, w nadchodzących latach popyt raczej nie doścignie podaży. A oprócz importu rurami z Zachodu można skorzystać też z terminala LNG, który powinien zapewniać konkurencyjne koszty, jeśli ma być szerzej wykorzystywany.

Czy w UE zajdą więc podobne procesy jak w USA? Tam eksploatacja łupków tak potaniła gaz, że wyparł on w wielu stanach węgiel jako podstawowe paliwo do produkcji prądu. Rezultatem było zamknięcie kilkudziesięciu kopalń węgla i bankructwo kilkunastu dużych spółek górniczych.

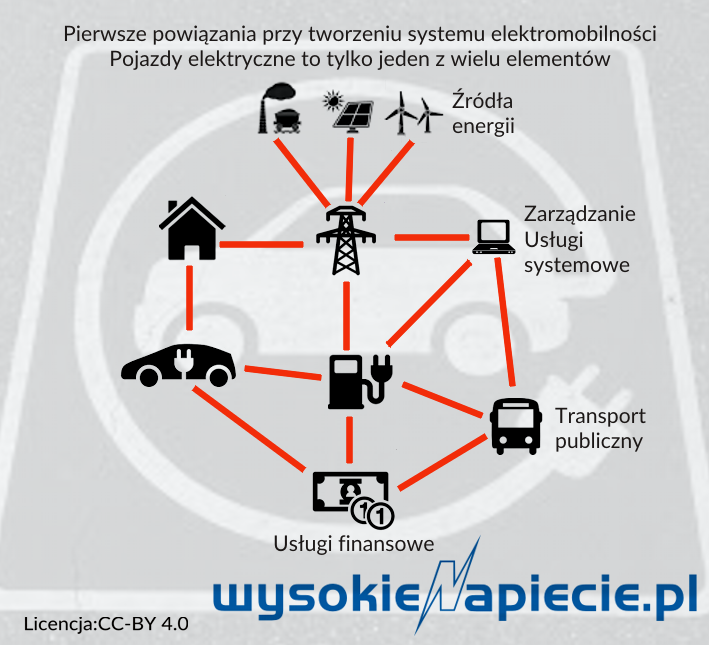

Kiedy słyszymy hasło elektromobilność, pierwsze skojarzenie to oczywiście elektryczny samochód, ewentualnie może jeszcze słupek z kablem i wtyczką do naładowania auta. Tymczasem tylko fasada, za którą kryje się kilka rozległych obszarów różnych rozwiązań. Okazję do zajrzenia nieco do wnętrza tworzonych na świecie systemów elektromobilności dała pierwsza polska edycja międzynarodowej konferencji EVIM, której WysokieNapiecie.pl było partnerem.

Kiedy słyszymy hasło elektromobilność, pierwsze skojarzenie to oczywiście elektryczny samochód, ewentualnie może jeszcze słupek z kablem i wtyczką do naładowania auta. Tymczasem tylko fasada, za którą kryje się kilka rozległych obszarów różnych rozwiązań. Okazję do zajrzenia nieco do wnętrza tworzonych na świecie systemów elektromobilności dała pierwsza polska edycja międzynarodowej konferencji EVIM, której WysokieNapiecie.pl było partnerem.

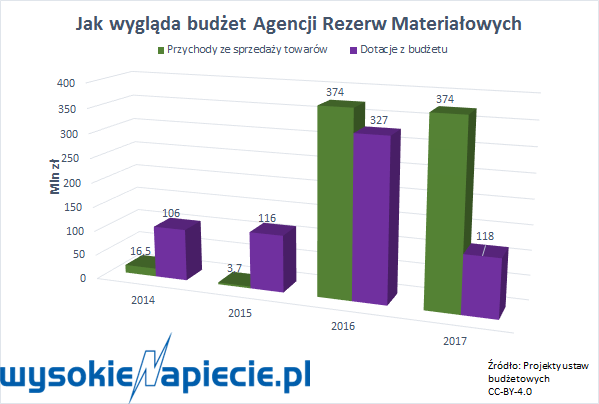

Agencja Rezerw Materiałowych najpóźniej w grudniu sprzeda kupiony w zeszłym roku węgiel i kupi nową partię . Z punktu widzenia podatnika, który za to zapłaci, operacja ta nie ma żadnego sensu.

Agencja Rezerw Materiałowych najpóźniej w grudniu sprzeda kupiony w zeszłym roku węgiel i kupi nową partię . Z punktu widzenia podatnika, który za to zapłaci, operacja ta nie ma żadnego sensu.