Dzięki eldorado na rynku węgla koksowego Jastrzębska Spółka Węglowa ma szansę wyjść z problemów, które ciągną się za nią po kryzysie z ostatnich lat. Pytanie, co wygra – pragmatyzm, czy chęć schlebiania związkowcom.

Dzięki eldorado na rynku węgla koksowego Jastrzębska Spółka Węglowa ma szansę wyjść z problemów, które ciągną się za nią po kryzysie z ostatnich lat. Pytanie, co wygra – pragmatyzm, czy chęć schlebiania związkowcom.

Spis treści

Dzięki eldorado na rynku węgla koksowego Jastrzębska Spółka Węglowa ma szansę wyjść z problemów, które ciągną się za nią po kryzysie z ostatnich lat. Pytanie, co wygra – pragmatyzm, czy chęć schlebiania związkowcom.

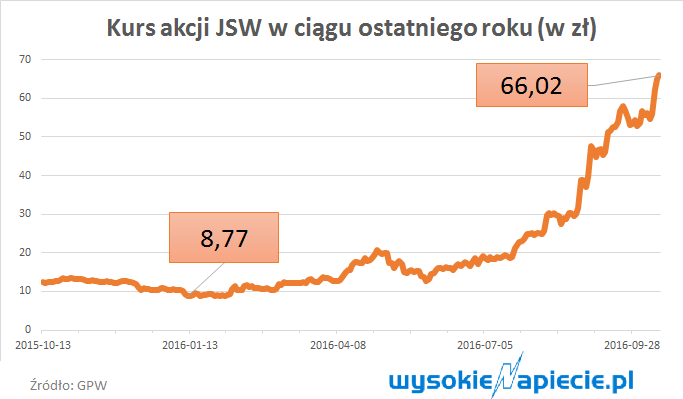

Giełdowa wycena JSW puchnie w oczach. Kurs akcji jastrzębskiej spółki wzrósł od początku roku o ponad 500%. Tylko w ciągu ostatniego kwartału notowania skoczyły o 30% i zbliżają się do 68 zł za papier (przypomnijmy – ich cena w ofercie publicznej w 2011 r. wyniosła 136 zł, więc potencjał do dalszych wzrostów teoretycznie wciąż jest dość duży).

Giełdowa wycena JSW puchnie w oczach. Kurs akcji jastrzębskiej spółki wzrósł od początku roku o ponad 500%. Tylko w ciągu ostatniego kwartału notowania skoczyły o 30% i zbliżają się do 68 zł za papier (przypomnijmy – ich cena w ofercie publicznej w 2011 r. wyniosła 136 zł, więc potencjał do dalszych wzrostów teoretycznie wciąż jest dość duży).

Dlaczego tak się dzieje? Najprostsze wyjaśnienie podał Mieczysław Kościuk, w ostatnim numerze „Solidarności Górniczej”, gazetce sekcji górnictwa węgla kamiennego „NSZZ Solidarność”:

„Bóg dał Chińczykom ulewne deszcze, które pozrywały mosty kolejowe, co utrudniło transport węgla. Dał też tamtejszym górnikom przymusowe wolne soboty, w związku z czym kopalnie produkują dużo mniej węgla”.

Nie dopust boży, a czynniki rynkowe

Nie wiadomo, za co opatrzność pokarała Chińczyków tak srogo. Analitycy nie wspominają o udziale siły wyższej we wzroście cen węgla. Tłumaczą za to, że wystrzał kursu akcji JSW to nie zasługa samej spółki, a nieoczekiwanej poprawy koniunktury na rynku węgla koksowego. Chiński rząd postanowił administracyjnie ściąć nadprodukcję i poprawić dochodowość spółek górniczych. W jaki sposób? Zmniejszając liczbę dni pracy w kopalniach (do 330 z 276). Nałożył się na to wzrost inwestycji na chińskim rynku, kłopoty z transportem surowca i na efekty nie trzeba było czekać długo. Ceny węgla koksowego poszybowały w okolice ponad 200 USD/t.

– Transakcja zawarta w ostatnich dniach między Peabody a Nippon Steel ustanawia benchmark cenowy na IV kwartał na poziomie 200 USD/t. Dla porównania w III kw. 2016 r. wynosił on 92,5 USD/t. Kurs JSW na fali tej informacji dalej mocno rośnie, a rynek zastanawia się, czy takie ceny będą obowiązywać w całym 2017 r. Zaczyna się też dyskusja, czy nie zmieniać formuł cenowych w branży z systemu kwartalnego na oparte bardziej o ceny spotowe – wyjaśnia Robert Maj z Haitong Bank.

Nie wiadomo, czy nie wzrosną jeszcze bardziej, chociaż mówi się również o korekcie na przestrzeni 2017 r. W przeciwieństwie do wzrostów z lat 2009/2010 obecny skok cen nie musi mieć długofalowego charakteru. Jednak w samej JSW nadzieje są ogromne.

– Przy cenie węgla powyżej 120 USD/t JSW zaczyna generować wysokie dodatnie przepływy pieniężne, w wysokości około 700 mln zł rocznie – mówi Paweł Puchalski, szef działu analiz DM BZ WBK. Wśród analityków można usłyszeć, że gdyby w 2017 roku węgiel koksowy kosztował po ponad 200 USD/t, JSW może pobić rekordy z lat 2011 i 2012, kiedy wykazywała 1,5-2 mld zł zysku.

Rynek czeka na emisję akcji

Odpowiedzialny za górnictwo wiceminister energii Grzegorz Tobiszowski potwierdził wcześniejsze plany resortu – w połowie przyszłego roku spółka wyemituje nowe akcje za ok. 500 mln zł. Nie przesądził jednak czy akcje obejmą inne państwowe spółki.

– Perspektywy na cały 2017 r. są naprawdę niezłe dla rynku węgla koksowego i możliwe, że nowa emisja nie byłaby JSW potrzebna. Trzeba jednak przyznać, że z regulacyjnego punktu widzenia i w kontekście pomocy, którą JSW dotychczas otrzymała, podwyższenie kapitału i objęcie nowych akcji przez fundusze byłoby silnym sygnałem dla KE, że prywatny kapitał jest w stanie zaangażować się w JSW. A jestem przekonany, że inwestorzy do objęcia nowej emisji by się znaleźli – wyjaśnia Rober Maj.

Emisja akcji będzie więc testem czy państwowe spółki z sektora potrafią przyciągnąć prywatnych inwestorów. Czy skuszą się na akcje po ostatnich wypowiedziach ministra energii Krzysztofa Tchórzewskiego, który z sejmowej trybuny potępił spekulacyjny kapitał i dodał, że rządu PiS żadni krótkoterminowi gracze nie interesują?

Jeśli emisję akcji objęłyby tylko podmioty państwowe, to wyglądałoby zupełnie jak pomoc publiczna. JSW mocno sięgnęło po wsparcie ze skarbu państwa, ale rząd stara się cały czas stwarzać wrażenie, że jest to zaangażowanie rynkowe. Chociaż ostatnio coraz słabiej mu to wychodzi.

Przypomnijmy, jak JSW w ostatnich tygodniach podtrzymała płynność finansową przy pomocy skarbu państwa.

- Sprzedaż jastrzębskich elektrociepłowni do PGNiG Termika – za 350 mln zł. Ta transakcja jakoś mieści się w strategii tej ostatniej spółki, ale też innych chętnych chyba nie było.

- Sprzedaż koksowni Victoria do państwowych funduszy – Towarzystwa Finansowego Silesia Agencji Rozwoju Przemysłu – za 370 mln. Trudno powiedzieć, na ile rynkowa jest to wycena, ale faktem jest że branżowy inwestor się nie pojawił.

- Dodatkowo TF Silesia czyli główny wehikuł finansowy służący ratowaniu śląskiego górnictwa obejmie warte 300 mln zł obligacje JSW. Spółka twierdzi w komunikacie, że na warunkach rynkowych.

- JSW wystąpiła też w czerwcu o odroczenie płatności 136 mln zł składek na ZUS, ale nie wiadomo czy ZUS się zgodził. Na podobną prośbę w kwietniu Zakład na wszelki wypadek nie odpowiedział w ogóle, więc JSW chcąc nie chcąc zapłaciła.

- No i jest wreszcie ostatnia forma wsparcia, która angażuje bezpośrednio pieniądze podatnika i jest bardzo wątpliwa z prawnego punktu widzenia. Otóż do JSW trafiło 290 mln zł z Funduszu Restrukturyzacji Przedsiębiorców – czyli budżetowych pieniędzy zarządzanych przez resort skarbu.

Fundusz może pomagać przedsiębiorcom na dwa sposoby. Może przekazywać pożyczki na restrukturyzację czyli pomoc publiczną podlegającą zatwierdzeniu przez Komisję Europejską (tak rząd PO-PSL uratował LOT pięć lat temu)

FRP może też udzielać „wsparcia niebędącego pomocą publiczną”. Tę ostatnią kategorię wymyślono dla obejścia przepisów unijnych w 2014 r. – zgodnie z wydanym wtedy rozporządzeniem mają to być teoretycznie inwestycje w normalne rynkowe przedsięwzięcia nastawione na zysk. Żeby nie budzić wątpliwości Brukseli do rozporządzenia wpisano, że takie wsparcie może być udzielone wyłącznie„przedsiębiorcom, którzy nie znajdują się w trudnej sytuacji ekonomicznej w rozumieniu przepisów Unii Europejskiej oraz nie prowadzą działalności na rynku, na którym występują strukturalne nadwyżki zdolności produkcyjnych”.

JSW nie może dostać pieniędzy z FRP na restrukturyzację, bo taka pomoc dla górnictwa jest zakazana unijną decyzją 787/2010. Ministerstwo Skarbu Państwa odpowiedziało nam, że owe 290 mln zł zostały przekazane na podstawie rozporządzenia o wsparciu niebędącym pomocą publiczną.

Ale przecież JSW bez wątpienia jest w trudnej sytuacji ekonomicznej. Jakim więc cudem dostanie te pieniądze?

Resort skarbu (a może JSW?) wymyślił jak obejść te nieżyciowe przepisy, które sam wcześniej wydał, ale które ze względu na Brukselę niezręcznie byłoby mu zmieniać.

Pieniądze z FRP trafią nie bezpośrednio do JSW, ale do jej spółki –córki: Jastrzębskich Zakładów Remontowych. Dzięki temu zakłady remontowe będą mogły zrealizować warte 414 mln zł „zadanie inwestycyjne” w kopalniach „Budryk” i „Knurów-Szczygłowice”.

Innymi słowy, skarb państwa (czyli FRP) pożyczył 290 mln zł spółce-córce JSW żeby ta mogła wykonać niezbędne inwestycje w kopalniach JSW.

Jastrzębskie Zakłady Remontowe zapewne nie znajdują się jeszcze w trudnej sytuacji ekonomicznej, więc resort skarbu formalnie jest w porządku. Ale rzeczywistym beneficjentem „wsparcia niebędącego pomocą publiczną” jest JSW, o czym zresztą spółka bardzo wyraźnie pisze w swoim raporcie za drugie półrocze 2016.

Wprawdzie jeden z urzędników nadzorujących górnictwo powiedział nam kiedyś, że inżynieria finansowa jest niezbadana, ale widać, że we wszystkich resortach powoli kończą się pomysły skąd wytrzasnąć pieniądze dla górnictwa i zaczynają się imać już zupełnie karkołomnych konstrukcji prawnych.

Więc jak to się wszystko zbierze do kupy, to list związkowców JSW domagających się wstrzymania likwidacji kopalni „Krupiński” bo przecież wzrosły ceny węgla koksowego, wygląda groteskowo. JSW wyciąga zewsząd pieniądze na inwestycje, a związkowcy domagają się aby wkładać je do kopalni, która przynosi straty. Jak sami piszą w swym liście, ponad połowa wydobywanego w „Krupińskim” węgla, to węgiel energetyczny klasy 34, na który popyt jest słaby. – „Krupiński” wydobywa węgiel typu 34, coś pośredniego między węglem energetycznym a koksującym – wyjaśnia dr Jerzy Kicki z Instytutu Surowców Mineralnych PAN. – Energetyka go nie chce. Można go mieszać z węglami słabszych klas. Ale to kosztuje, a w sytuacji w której węgiel jest tani, po prostu się nie opłaca. Mamy ogromną nadpodaż węgla i ona nie będzie łatwa do wyeliminowania – puentuje dr Kicki.

Przekazanie „Krupińskiego” do Spółki Restrukturyzacji Kopalń ma nastąpić z początkiem 2017 r. i wygląda na to, że tym razem rząd się nie wycofa, bo nie bardzo ma jak. Musiałby renegocjować porozumienie z bankami-obligatariuszami, a o udanej emisji akcji także można by zapomnieć.

Restrukturyzacja nadal konieczna

Analitycy zaznaczają, że jeśli JSW się nie zrestrukturyzuje, to przy większym spadku cen węgla trudno będzie jej się podnieść.

– Brak działań restrukturyzacyjnych jest dla JSW największym ryzykiem, a jest ono przesłonięte wysokimi cenami surowca. Z pewnością presja związkowców, żeby nie pozbywać się Jas-Mosu i Krupińskiego i przywrócić zawieszone przywileje pracownicze, będzie teraz większa. Ale okres wysokich cen to świetny moment, by odciąć nierokujące i niedochodowe aktywa. Jeśli koniunktura się odwróci, a na tak cyklicznym rynku, jak rynek surowców, to z pewnością wcześniej czy później nastąpi, brak działań naprawczych może spółkę pogrążyć – uważa Robert Maj.

– Historia JSW z ostatnich lat wyraźnie pokazała, jak bardzo ceny węgla są bardzo zmienne i uzależnione od wydarzeń na światowych rynkach, których dzisiaj nie jesteśmy w stanie przewidzieć. Dlatego w mojej ocenie JSW nie może sobie pozwolić na to, by się nie restrukturyzować – podsumowuje Paweł Puchalski.

Świadectwa pochodzenia energii ze źródeł odnawialnych są już sprzedawane w transakcjach dwustronnych nawet po 20 zł/MWh. Gdy taką cenę osiągną także na giełdzie, popyt na nie znacznie wzrośnie.

Świadectwa pochodzenia energii ze źródeł odnawialnych są już sprzedawane w transakcjach dwustronnych nawet po 20 zł/MWh. Gdy taką cenę osiągną także na giełdzie, popyt na nie znacznie wzrośnie.

W przyszłym roku po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku.

W przyszłym roku po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku.