Postanowiliśmy przyjrzeć się losom systemu wsparcia dla OZE w Polsce w ostatnich latach i zestawić je ze skutkami, jakie odczuwają dziś uczestnicy rynku. Zrozumienie tego, co faktycznie się stało, pozwoli wszystkim stronom znaleźć najlepsze wyjście z obecnej trudnej sytuacji.

Postanowiliśmy przyjrzeć się losom systemu wsparcia dla OZE w Polsce w ostatnich latach i zestawić je ze skutkami, jakie odczuwają dziś uczestnicy rynku. Zrozumienie tego, co faktycznie się stało, pozwoli wszystkim stronom znaleźć najlepsze wyjście z obecnej trudnej sytuacji.

Postanowiliśmy przyjrzeć się losom systemu wsparcia dla OZE w Polsce w ostatnich latach i zestawić je ze skutkami, jakie odczuwają dziś uczestnicy rynku. Zrozumienie tego, co faktycznie się stało, pozwoli wszystkim stronom znaleźć najlepsze wyjście z obecnej trudnej sytuacji.

Wydarzenia na rynku zielonych certyfikatów z ostatnich czterech lat wyraźnie pokazują, jak trudno ustanowić w Polsce skuteczny i stabilny system wsparcia. Ten oparty na świadectwach pochodzenia przyniósł wzrost mocy OZE, ale nie zadziałał do końca właściwie. Można nawet zaryzykować tezę, że nie miał na to szans bez zewnętrznej ingerencji jego twórców. Co więcej, każda kolejna interwencja legislacyjna działa jak trzęsienie ziemi, które rozchodzi się falą wstrząsów wtórnych, oddziałując na kolejne segmentu rynku OZE.

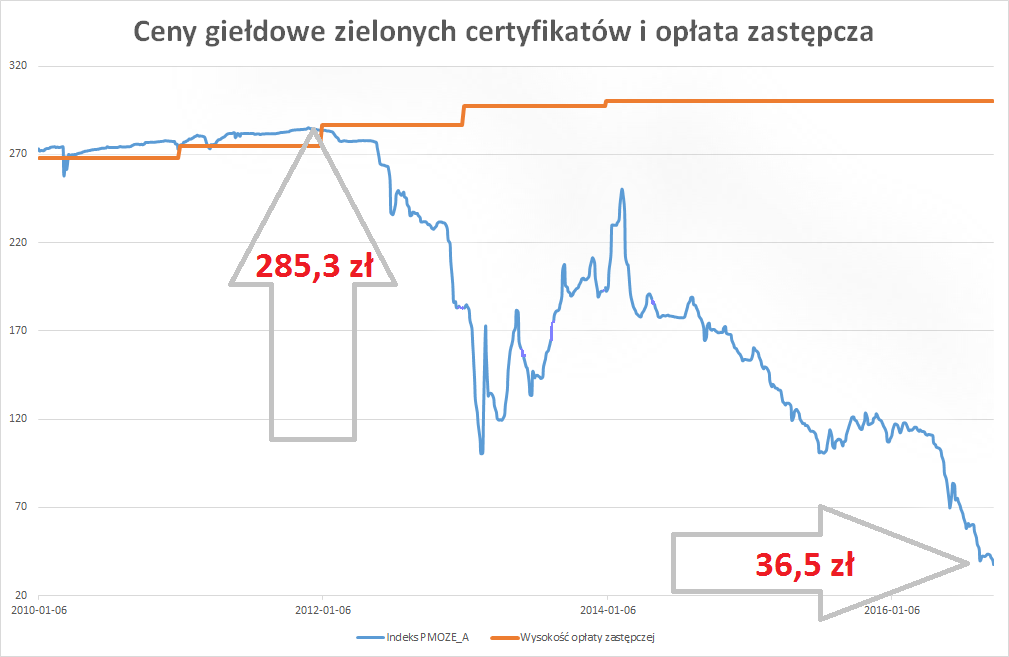

Przyjrzyjmy się sekwencji zdarzeń. System zielonych certyfikatów wprowadzono w Polsce w 2005 r. Przez pierwsze lata jego funkcjonowania sytuacja pozostawała dość stabilna, a ceny zielonych certyfikatów były zbliżone do wysokości opłaty zastępczej. Cena była nawet okresowo wyższa od opłaty zastępczej ze względu na związane z umorzeniem świadectwa zwolnienie z akcyzy na energię elektryczną.

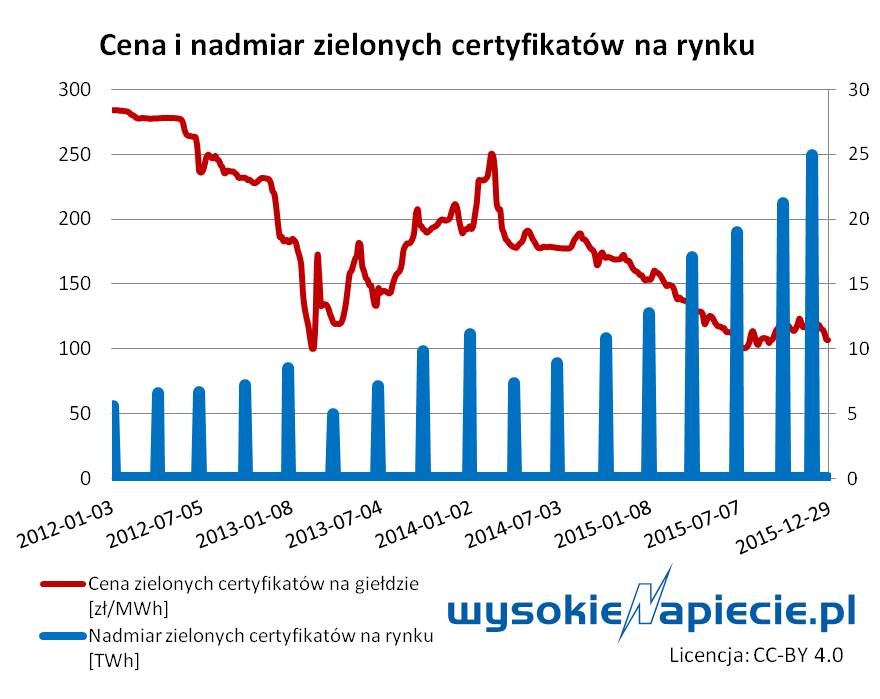

W 2011 r. zaczęła się także budować nadwyżka świadectw pochodzenia z OZE. Producenci zielonej energii kumulowali je prawdopodobnie w nadziei na to, że gdy w 2013 r. wymagany udział energii z OZE w bilansie wzrośnie do 12%, nadwyżka zostanie wchłonięta przez rynek bez spadku cen.

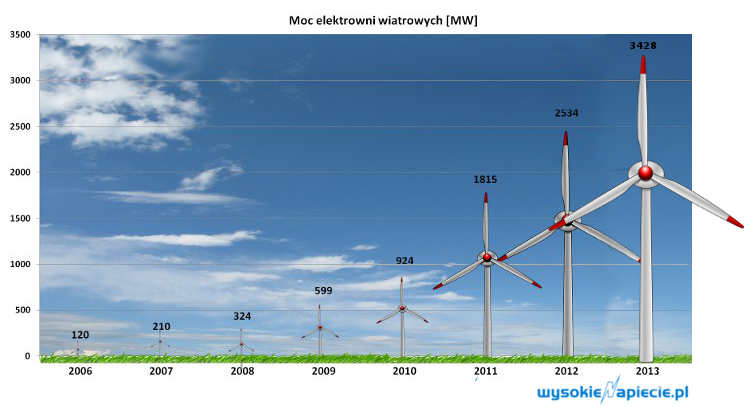

Pod koniec 2011 r. cena świadectw pochodzenia z OZE sięgnęła rekordowego poziomu ponad 285 zł/MWh. Ale już chwilę później po raz pierwszy można było zobaczyć, jak bardzo oczekiwania producentów energii z OZE rozmijają się z kierunkiem, w którym faktycznie zmierza rynek. Nadzieje na wyeliminowanie nadwyżki zielonych certyfikatów się nie spełniły, ponieważ 2012 r. przyniósł rekordowe inwestycje w OZE. Przybyło 1,3 GW mocy, z tego prawie 900 MW w samych farmach wiatrowych. Stało się wówczas jasne, że nadwyżka nie tylko nie zniknie, ale też będzie narastać coraz szybciej mimo znacznego ograniczenia współspalania w związku z wyłączeniem od 2013 r. z energii ze źródeł odnawialnych energii elektrycznej lub ciepła wytworzonego z drewna pełnowartościowego. Nowe moce OZE i współspalanie zwiększyły ją wówczas do 6 TWh.

Pod koniec 2011 r. cena świadectw pochodzenia z OZE sięgnęła rekordowego poziomu ponad 285 zł/MWh. Ale już chwilę później po raz pierwszy można było zobaczyć, jak bardzo oczekiwania producentów energii z OZE rozmijają się z kierunkiem, w którym faktycznie zmierza rynek. Nadzieje na wyeliminowanie nadwyżki zielonych certyfikatów się nie spełniły, ponieważ 2012 r. przyniósł rekordowe inwestycje w OZE. Przybyło 1,3 GW mocy, z tego prawie 900 MW w samych farmach wiatrowych. Stało się wówczas jasne, że nadwyżka nie tylko nie zniknie, ale też będzie narastać coraz szybciej mimo znacznego ograniczenia współspalania w związku z wyłączeniem od 2013 r. z energii ze źródeł odnawialnych energii elektrycznej lub ciepła wytworzonego z drewna pełnowartościowego. Nowe moce OZE i współspalanie zwiększyły ją wówczas do 6 TWh.

To dało impuls do drastycznej przeceny na rynku zielonych certyfikatów. Do lutego 2013 r. staniały one – bagatela – o dwie trzecie, do 100 zł/MWh. Było to pierwsze ostrzeżenie, że system nie działa tak, jak oczekiwała branża OZE. Sytuacja na rynku certyfikatów zaczęła przypominać klasyczną bessę na giełdzie.

Rozpoczęła się dyskusja o tym, dlaczego system działa źle. Czy głównym problemem była zbyt silna pozycja współspalania? Czy wsparcie okazało się zbyt wysokie i nowych mocy zaczęło przybywać szybciej, niż oczekiwano? A może błędem było dopuszczenie instalacji, które istniały już wcześniej, tzn. dużych elektrowni wodnych?

Ministerstwo Gospodarki w październiku 2012 r. opublikowało skorygowany projekt nowej ustawy o OZE, w którym wsparcie dla „dużej wody” i współspalania zostało znacząco obniżone (pojawił się za to pomysł współspalania dedykowanego). Wystarczyły uspokajające wypowiedzi przedstawicieli rządu, by nastąpiło częściowe odbicie cen zielonych certyfikatów, które trwało do końca 2013 r. Z początkiem 2014 r. rozpoczął się jednak stopniowy spadek cen, który trwa do dzisiaj (gdy kończyliśmy prace nad tym artykułem, obrót zielonymi certyfikatami na giełdzie odbywał się już po ok. 36,5 zł/MWh i zdaniem wielu uczestników rynku nie jest to koniec spadków). O zjawiskach tych WysokieNapiecie.pl pisało m.in. tutaj: Załamanie wsparcia dla OZE.

Ministerstwo Gospodarki w październiku 2012 r. opublikowało skorygowany projekt nowej ustawy o OZE, w którym wsparcie dla „dużej wody” i współspalania zostało znacząco obniżone (pojawił się za to pomysł współspalania dedykowanego). Wystarczyły uspokajające wypowiedzi przedstawicieli rządu, by nastąpiło częściowe odbicie cen zielonych certyfikatów, które trwało do końca 2013 r. Z początkiem 2014 r. rozpoczął się jednak stopniowy spadek cen, który trwa do dzisiaj (gdy kończyliśmy prace nad tym artykułem, obrót zielonymi certyfikatami na giełdzie odbywał się już po ok. 36,5 zł/MWh i zdaniem wielu uczestników rynku nie jest to koniec spadków). O zjawiskach tych WysokieNapiecie.pl pisało m.in. tutaj: Załamanie wsparcia dla OZE.

Tymczasem zaprojektowano i przyjęto przepisy ustanawiające system aukcyjny i wytyczające horyzont, w którym system zielonych certyfikatów wygaśnie. Wraz z kolejnymi kwartałami ich nadwyżka na rynku stale rośnie i już dla wszystkich jest jasne, że nie ma szans na szybką poprawę sytuacji.

Najważniejsza nowelizacja ustawy o OZE

Zgodnie z nowelą ustawy o OZE od 1 stycznia 2018 r. z obowiązkowego odkupu zielonej energii po średniej cenie na rynku konkurencyjnym nie będą mogły korzystać wszystkie instalacje OZE o mocy równej lub większej niż 500 kW, z wyjątkiem instalacji OZE wykorzystujących wyłącznie biogaz rolniczy do wytworzenia energii elektrycznej.

Ponadto w „starym” systemie wsparcia wydzielono osobny tzw. błękitny obowiązek przedstawienia do umorzenia świadectw pochodzenia potwierdzających wytworzenie energii elektrycznej z biogazu rolniczego. Umorzenie zielonych certyfikatów (zielony obowiązek) dotyczyć będzie pozostałych OZE. Poziom błękitnego i zielonego obowiązku został w związku z tym określony odpowiednio na poziomach 0,65% oraz 19,35%, z tym że na podstawie przepisu przejściowego obowiązek ten dla drugiej połowy 2016 r. wynosi odpowiednio 0,65% oraz 14,35%, a minister energii ma zmienić wielkość obu obowiązków w 2017 r. do 30 listopada 2016 r., biorąc pod uwagę kryteria wskazane w noweli ustawy o OZE. Projekt rozporządzenia określającego poziom błękitnego i zielonego obowiązku na rok 2017 przewiduje poziomy odpowiednio 0,5% oraz 15,5%. Oznacza to zatem istotne obniżenie poziomu zielonego obowiązku mimo istniejącej nadpodaży na rynku zielonych certyfikatów szacowanej na ponad 20 TWh (przekraczającej poziom rocznego popytu).

Nowelizacją ustawy o OZE w systemie aukcyjnym wprowadzono nowy podział na koszyki aukcyjne poprzez dodanie koszyków technologicznych oraz, od lipca 2017 r., osobnych koszyków dla klastrów i spółdzielni energetycznych. OZE niemieszczące się w żadnej z wyszczególnionych kategorii umieszczone będą razem w osobnym koszyku (do tego koszyka trafią też projekty wiatrowe). Zmiany te w zamyśle autorów mają przede wszystkim intensywniej promować technologie, które wytwarzają energię w sposób stabilny i przewidywalny (Nowy system wsparcia OZE w 30 punktach)

Co realnie da aukcja A.D. 2016?

Prezes URE pierwszą aukcję ma ogłosić jeszcze w 2016 r. Z projektu rozporządzenia wynika jednak, że aukcja będzie miała charakter bardzo ograniczony i dotyczyć będzie w zasadzie tylko OZE wytwarzających energię z biogazu rolniczego i małych (do 1 MW) instalacji fotowoltaicznych. Nie widać przy tym (przynajmniej na razie) oczekiwanej przez rynek perspektywy przejścia istniejących projektów OZE do systemu aukcyjnego, co ograniczyłoby podaż zielonych certyfikatów i pozwoliło zagwarantować stabilne przychody w przyszłości.

Minister energii uzyskał także możliwość określania długości okresu wsparcia w systemie aukcyjnym w drodze rozporządzenia. Jak dotąd ustawa OZE przewidywała ustawowy, 15-letni okres wsparcia od momentu wytworzenia po raz pierwszy energii elektrycznej w instalacji OZE. Według projektu okres sprzedaży energii będzie określany przez ministra energii na podstawie kryteriów wskazanych w ustawie, przy czym nie może być on dłuższy niż 15 lat. Do czasu wydania rozporządzenia okres sprzedaży energii elektrycznej z OZE w ramach systemu aukcyjnego ma nadal wynosić 15 lat.

Ustawa antywiatrakowa

Jednak prawdziwym gwoździem do trumny dla wielu projektów wiatrowych stało się przyjęcie przez obecny rząd tzw. ustawy odległościowej (ustawa o inwestycjach w farmy wiatrowe), która eliminuje z rynku niemal wszystkie projekty, dla których nie złożono przynajmniej wniosku o pozwolenie na budowę (więcej na ten temat w tekście Kogo w praktyce dotknęła ustawa antywiatrakowa?).

Już istniejące elektrownie wiatrowe będą mogły nadal funkcjonować, ale bez możliwości ich rozbudowy i modernizacji, które prowadziłyby do zwiększenia ich mocy. Zmieniono również definicję budowli. W jej skład wchodzić będzie również sama turbina wiatrowa, która dotychczas była traktowana jako ruchomy element techniczny. Ta zmiana ma istotny wpływ na wysokość podatków, w tym głównie podatku od nieruchomości, który jest płacony od wartości budowli. Interpretacje tych zapisów bywają rozbieżne – stabilność prawa została jednak zdecydowanie naruszona.

Ostatecznie zrezygnowano z przepisów, na podstawie których eksploatacja farm wiatrowych wymagałaby dodatkowego pozwolenia wydawanego przez Urząd Dozoru Technicznego. Proponowane wcześniej rozwiązanie wiązałoby się z istotnymi dodatkowymi kosztami w funkcjonowaniu farm wiatrowych. Nie zmienia to faktu, że wykreśleniu tych przepisów towarzyszyła zapowiedź ich wprowadzenia w przyszłości. Na razie brak informacji, aby toczyły się prace nad takimi regulacjami.

Przepis przejściowy ustawy odległościowej przewidywał brak ograniczeń nią przewidzianych dla wszystkich tych projektów, dla których złożono już wniosek o wydanie pozwolenia na budowę. Spowodowało to istotny wzrost liczby takich wniosków ze strony inwestorów, którzy starali się uratować rozwijane dotychczas projekty, składając nawet niekompletne wnioski.

Zniesienie odkupu energii po stałej cenie dla większych OZE

Na tym problemy się nie kończą. Wraz z końcem 2017 r. zniesiona zostanie gwarantowana cena zakupu energii z instalacji OZE, która teraz jest wyliczana na podstawie transakcji na rynku konkurencyjnym (aktualnie to ok. 170 zł/MWh). Instalacje OZE o mocy przynajmniej 500 kW będą musiały radzić sobie na rynku same. Jakie będą skutki tej sytuacji dla farm wiatrowych, pozostaje na dzisiaj sporą niewiadomą. Można oczekiwać, że największe na rynku podmioty będą stabilizować swoją sytuację, handlując energią wewnątrz grup kapitałowych, co czynią już dzisiaj. Mniejsi wytwórcy muszą przyzwyczaić się, że konieczna będzie coraz większa elastyczność, a stabilne przychody gwarantowane długoterminowymi umowami sprzedaży po stałej cenie to już kwestia przeszłości.

I co dalej?

W niedługiej perspektywie nie można wykluczyć masowych problemów OZE (w szczególności farm wiatrowych) z płynnością finansową, gdyż nie będą one w stanie obsłużyć zadłużenia. Część OZE uzyskała ponadto finansowanie z UE – muszą one utrzymać produkcję, by wykazać zakładany efekt ekologiczny oraz nie doprowadzić do tzw. zasadniczej modyfikacji projektu w okresie jego trwałości. W przeciwnym przypadku groziłaby im konieczność zwrotu unijnego dofinansowania.

Wymóg utrzymania produkcji jest dużo bardziej kosztowny w przypadku inwestycji w biomasę – w przeciwieństwie do projektów wiatrowych ich koszt krańcowy działania nie jest bliski zera. Mimo bardzo niskich cen zielonych certyfikatów podmioty te nie mogą jednak wycofać się z rynku – utrzymując produkcję, minimalizują stratę. Tym samym niestety przyczyniają się do dalszego wzrostu nadwyżki zielonych certyfikatów.

Obecna sytuacja może zagrozić realizacji przez Polskę celu OZE. Biuro Analiz Sejmu: ustawa antywiatrakowa zagrozi realizacji celu OZE na 2020 r.

Co prawda dane URE i PSE pokazują, że w 2015 r. cel był realizowany na poziomie ponad 13,5%, jednak ustawa odległościowa i przejście na nowy, aukcyjny system wsparcia niewątpliwie spowodują przynajmniej czasowe istotne zahamowanie przyrostu nowych mocy wytwórczych OZE.

Co prawda dane URE i PSE pokazują, że w 2015 r. cel był realizowany na poziomie ponad 13,5%, jednak ustawa odległościowa i przejście na nowy, aukcyjny system wsparcia niewątpliwie spowodują przynajmniej czasowe istotne zahamowanie przyrostu nowych mocy wytwórczych OZE.

Spłata kredytów pod znakiem zapytania

Na skutek całkowitej destabilizacji rynku już co najmniej kilka firm postanowiło wycofać się z Polski. Znane są przypadki firm zamykających aktywność w naszym kraju bez próby sprzedaży rozwijanych dotychczas projektów. Inni próbują znaleźć nabywców na projekty o różnych poziomach zaawansowania.

Istotni uczestnicy rynku zdecydowali się na utworzenie odpisów z tytułu utraty wartości aktywów wiatrowych. O ich skali świadczyć mogą informacje publikowane przez spółki notowane na GPW. PGE w wynikach za I półrocze 2016 r. wykazała odpis aktualizujący wartość aktywów w sektorze OZE, głównie wiatrowych, w wysokości 783 mln zł, uzasadniając go właśnie zmianami w otoczeniu regulacyjnym. Gdańska Energa odpisała od wartości swoich aktywów niemal 250 mln zł, Polenergia – ok. 55 mln zł.

Ceny świadectw pochodzenia dużo niższe niż zakładano przy konstruowaniu finansowania projektów zaczynają stanowić realne zagrożenie dla spłaty zaciągniętych pod budowę kredytów. Dotyczy to oczywiście tych wytwórców OZE, którzy nie podpisali długoletnich umów na sprzedaż zielonych certyfikatów po cenach wyższych niż giełdowe. Jednak i ci wytwórcy OZE, którzy kontrakty zawarli, stają pod coraz większą presją renegocjacji warunków umów na sprzedaż zielonych certyfikatów, ponieważ warunki kontraktów sprzed kilku lat zaczynają diametralnie odbiegać od bieżącej sytuacji rynkowej.

Mając dodatkowo na uwadze wzrost obciążeń fiskalnych przewidziany w ustawie odległościowej, projekty wiatrowe finansowane na zasadach komercyjnych mogą same nie wygenerować wystarczającego przychodu, który umożliwiałby spłatę zobowiązań. Z kolei likwidacja obowiązkowego odkupu energii po średniej cenie na rynku konkurencyjnym wprowadzi jeszcze jeden element ryzyka do działalności wytwórców OZE. Nie wszyscy z nich poradzą sobie z handlem energią na warunkach rynkowych.

Nie widząc perspektyw na poprawę sytuacji, inwestorzy OZE zmagający się ze spłatą zaciągniętych kredytów szukają wsparcia u swoich spółek matek. Te zresztą często są do tego zobowiązane na podstawie dokumentów finansowania. Inwestorzy próbują także sprzedawać projekty, ale trudno znaleźć chętnych na zakup inwestycji generującej straty bez wyraźnej perspektywy na poprawę sytuacji.

W drugiej części artykułu zajmiemy się praktyczną stroną relacji między bankami a inwestorami w sektorze OZE oraz ryzykiem arbitrażu ze strony inwestorów. Publikacja już jutro.

Kancelaria Wardyński i Wspólnicy organizuje 6 października 2016 r. spotkanie poświęcone zagadnieniom opisanym w artykule. Jako partner tego wydarzenia zapraszamy do udziału. Ze względu na ograniczoną liczbę miejsc decyduje kolejność zgłoszeń, które należy przesyłać na adres: [email protected]

Ministerstwo Energii przedstawiło ostateczne propozycje cen referencyjnych – czyli maksymalnego poziomu wsparcia - w aukcjach OZE w 2016 r. Z dwoma wyjątkami ceny nie różnią się od propozycji przedstawionej przez ME do konsultacji.

Ministerstwo Energii przedstawiło ostateczne propozycje cen referencyjnych – czyli maksymalnego poziomu wsparcia - w aukcjach OZE w 2016 r. Z dwoma wyjątkami ceny nie różnią się od propozycji przedstawionej przez ME do konsultacji.

Raport ponad 100 niemieckich naukowców z najbardziej renomowanych uczelni przedstawia Christian Schnell

Raport ponad 100 niemieckich naukowców z najbardziej renomowanych uczelni przedstawia Christian Schnell