Peabody Energy, największy na świecie prywatny koncern węglowy, znalazł się na krawędzi upadłości. Nawet najbardziej efektywne spółki górnicze w USA nie są w stanie sprostać rewolucji na rynku surowców. Czy Polska może jeszcze uniknąć podobnego scenariusza?

Największa amerykańska firma górnicza ma problem z obsługą 6,3 mld dolarów długu. Czas na zapłatę zaległych odsetek od obligacji Peabody Energy ma jeszcze do 14 kwietnia. Żeby pozyskać gotówkę, usiłuje sprzedać dwie duże kopalnie, ale sprawa się przeciąga.

Największa amerykańska firma górnicza ma problem z obsługą 6,3 mld dolarów długu. Czas na zapłatę zaległych odsetek od obligacji Peabody Energy ma jeszcze do 14 kwietnia. Żeby pozyskać gotówkę, usiłuje sprzedać dwie duże kopalnie, ale sprawa się przeciąga.

Przykład Peabody, spółki szczycącej się przez lata najniższymi kosztami wydobycia węgla i wyśrubowaną efektywnością, jest przykładem, że w tym sektorze nie ma świętych krów. W ciągu ostatnich pięciu lat firmie ani razu nie udało się wypracować zysku netto.

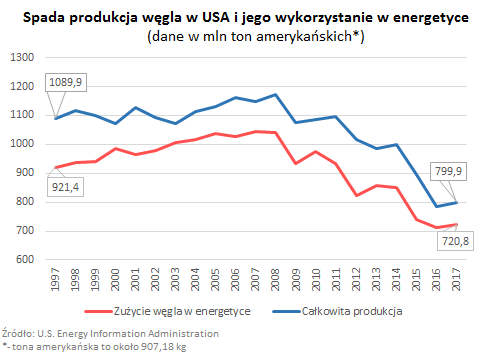

Spadek cen ropy i gazu oraz rosnące wykorzystanie gazu w energetyce musiały odbić się na kondycji producentów węgla. Mimo zamknięcia setek kopalń, m.in. po ubiegłorocznych bankructwach głównych konkurentów Peabody – Walter Energy, Alpha Natural Resources i Arch Coal – Stany Zjednoczone wciąż mają nadwyżkę węgla. W efekcie jego ceny w USA od 2011 r. spadły aż o 75%.

I to jeszcze nie koniec drogi w dół dla tego rynku. Jak prognozuje U.S. Energy Information Administration, w 2016 r. w Stanach Zjednoczonych po raz pierwszy więcej energii powstanie z gazu ziemnego niż z węgla (udział tych surowców w miksie energetycznym USA wyniesie – odpowiednio – 33 i 32%).

Przedstawiciele EIA pokreślają, że obecne spowolnienie na rynku węgla jest najsilniejsze od końcówki lat 50-tych XX wieku. W 2015 r. zużycie węgla spadło o 13%, głównie ze względu na znacząco mniejsze wykorzystania w energetyce, a w bieżącym roku spadnie o następne 12%. Dopiero w 2017 r. oczekiwana jest stabilizacja z 1-procentowym wzrostem zużycia, głównie ze względu na przewidywane odbicie cen gazu ziemnego. Dalej w przyszłość ze swoimi prognozami IEA nie wykracza. Jednak obserwując spadający popyt na węgiel w Chinach i Europie trudno spodziewać się trwałego wzrostu cen na świecie.

Przedstawiciele EIA pokreślają, że obecne spowolnienie na rynku węgla jest najsilniejsze od końcówki lat 50-tych XX wieku. W 2015 r. zużycie węgla spadło o 13%, głównie ze względu na znacząco mniejsze wykorzystania w energetyce, a w bieżącym roku spadnie o następne 12%. Dopiero w 2017 r. oczekiwana jest stabilizacja z 1-procentowym wzrostem zużycia, głównie ze względu na przewidywane odbicie cen gazu ziemnego. Dalej w przyszłość ze swoimi prognozami IEA nie wykracza. Jednak obserwując spadający popyt na węgiel w Chinach i Europie trudno spodziewać się trwałego wzrostu cen na świecie.

W odpowiedzi na ekstremalnie trudne warunki rynkowe amerykańskie górnictwo mocno się restrukturyzuje, często pod nadzorem najlepszych na rynku menedżerów. Eksploatacja nieopłacalnych złóż jest zamykana, kopalnie są sprzedawane, zatrudnienie mocno ograniczane, a biura – zamykane. Jak jednak widać, nawet i to nie wystarczy, by ustrzec się przed widmem bankructw.

A skoro Peabody, firma jeszcze do niedawna oceniana przez wielu analityków jako odporna na najgłębsze nawet kryzysy na rynkach surowców, ma tak poważne kłopoty, to jak przetrwać miałyby polskie kopalnie? Zaraz ktoś powie – hola, hola, przecież w Polsce nie mamy, i mieć nie będziemy, rewolucji łupkowej, która pogrąża najważniejszych graczy po drugiej stronie Atlantyku.

Tak, ale widać wiele analogii – zwłaszcza jeśli chodzi o spadek cen i nadprodukcję. Przy tym państwowe górnictwo na Śląsku jest w jeszcze gorszym położeniu, bo zupełnie nie potrafi działać na zasadach rynkowych ani się restrukturyzować. A kroplówka z pieniędzmi, która dzisiaj podtrzymuje je przy życiu, nie może być podawana w nieskończoność.

Ministerstwo Energii prowadzi już prace nad założeniami nowelizacji ustawy o odnawialnych źródłach energii. Projekt zmienia zasady gry zarówno dla prosumentów, jak i dużych inwestorów. Co dokładnie chce zmienić resort i dlaczego?

Ministerstwo Energii prowadzi już prace nad założeniami nowelizacji ustawy o odnawialnych źródłach energii. Projekt zmienia zasady gry zarówno dla prosumentów, jak i dużych inwestorów. Co dokładnie chce zmienić resort i dlaczego? Niemiecki operator sieci przesyłowej 50 Hertz przyznaje, że przesuwniki fazowe nie rozwiążą problemu przepływów kołowych między Polską a Niemcami. Czy będziemy skazani na destabilizację sieci elektroenergetycznych jeszcze przez wiele lat?

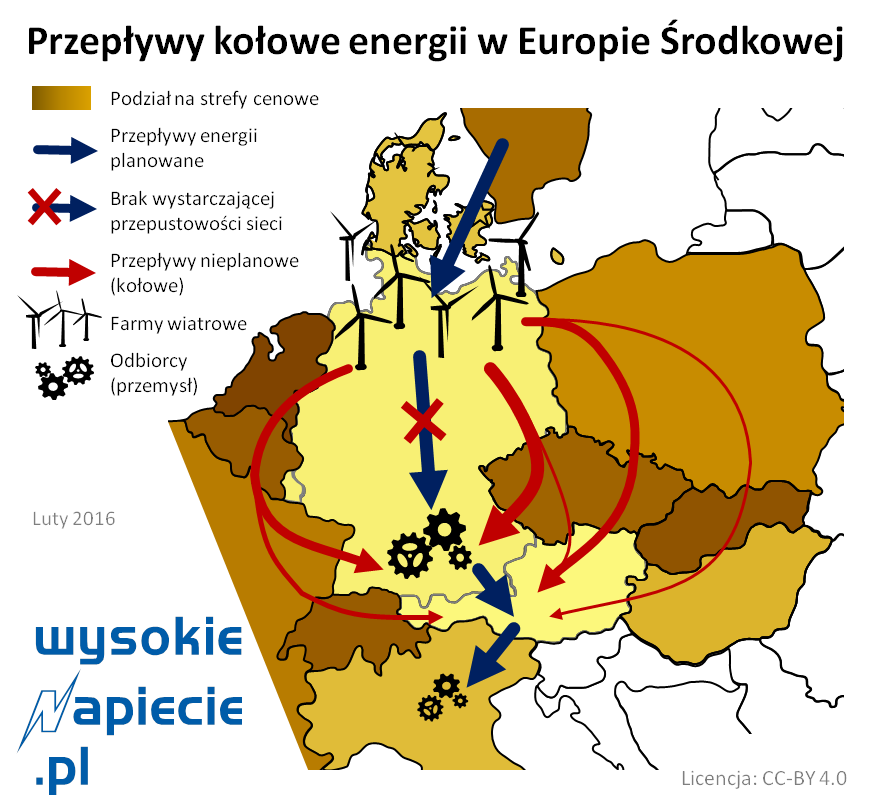

Niemiecki operator sieci przesyłowej 50 Hertz przyznaje, że przesuwniki fazowe nie rozwiążą problemu przepływów kołowych między Polską a Niemcami. Czy będziemy skazani na destabilizację sieci elektroenergetycznych jeszcze przez wiele lat?