Zamiast kosztownych mechanizmów pomostowych w rodzaju operacyjnej rezerwy, należy poprawić efektywność sektora i określić długofalową wizję rozwoju energetyki.

Zamiast kosztownych mechanizmów pomostowych w rodzaju operacyjnej rezerwy, należy poprawić efektywność sektora i określić długofalową wizję rozwoju energetyki.Spis treści

Zamiast kosztownych mechanizmów pomostowych w rodzaju operacyjnej rezerwy, należy poprawić efektywność sektora i określić długofalową wizję rozwoju energetyki.

Europejski system energetyczny znajduje się fazie transformacji, która jest wywoływana potrzebą modernizacji, postępem technologicznym oraz koniecznością redukowania emisji:

- Według założeń Komisji Europejskiej udział energii ze źródeł odnawialnych zwiększy się z 25% obecnie do 50% w 2030 roku.

- Spodziewany wzrost dotyczy przede wszystkim energetyki solarnej i wiatrowej. Ponieważ są to źródła zależne od warunków pogodowych, ich integracja z systemem energetycznym będzie wyzwaniem.

- Do 2030 r. będzie trzeba o 40% zredukować emisje CO2 w stosunku do roku 1990.

- Jednym z podstawowych celów Unii Energetycznej jest zakończenie tworzenia jednolitego, w pełni konkurencyjnego wewnętrznego rynku energii elektrycznej.

- Przebudowa sektora energetycznego w Europie musi się dokonać z zachowaniem racjonalnego poziomu kosztów – zarówno z perspektywy przemysłu jak i odbiorców indywidualnych.

- Transformacja musi się odbywać w warunkach wypełnienia podstawowego celu rynku energii – zapewnienia bezpieczeństwa dostaw energii elektrycznej.

W Europie panuje szeroki konsensus, że rynek energii wymaga przebudowy, aby mógł działać w sposób niezawodny, nie generując nadmiernych kosztów. W tym celu w lipcu 2015 roku Komisja Europejska rozpoczęła proces tworzenia nowego prawa, który powinien się zakończyć przyjęciem dyrektywy o organizacji rynku energii po roku 2016.

Niniejsza analiza jest głosem w debacie na temat zmiany organizacji rynku energii toczącej się w Unii Europejskiej. W dyskusji tej najważniejsze jest poprawne zdiagnozowanie najważniejszych wyzwań dla sektora energetycznego oraz zaproponowanie rozwiązań poprawiających funkcjonowanie sektora energetycznego nie doraźnie, ale w perspektywie długoterminowej.

Mając na uwadze fakt, iż szereg decyzji ma charakter polityczny, Forum Analiz Energetycznych koncentruje się na działaniach, które są w mniejszym stopniu uzależnione od polityki, a związane są raczej z niezawodnym i ekonomicznie racjonalnym funkcjonowaniem systemu elektroenergetycznego.

Na czym polega organizacja rynku energii?

Podstawową różnicą pomiędzy rynkiem energii elektrycznej a rynkami innych towarów (w tym gazu) jest fakt, że energii elektrycznej nie można magazynować w dużych ilościach. Dla zapewnienia stabilnych dostaw energii elektrycznej kluczowa jest organizacja rynku.

Organizacja rynku energii to zestaw rozwiązań, które określają szczegółowe zasady współpracy pomiędzy poszczególnymi uczestnikami rynku, a więc pomiędzy: wytwórcami w kraju i zagranicą, przedsiębiorstwami obrotu, operatorami systemów przesyłowych, operatorami systemów dystrybucyjnych oraz odbiorcami.

Dobrze funkcjonujący rynek jest kluczem do zapewnienia niezawodnych dostaw prądu do odbiorców oraz do zabezpieczenia zapotrzebowania w dłuższym terminie.

Jak działa obecnie rynek energii?

Obecnie w większości krajów europejskich działa jednotowarowy rynek energii, na którym wynagradzana jest wyprodukowana i dostarczona energia. Podstawowym zadaniem rynku energii jest płynny obrót poprzez kontrakty długoterminowe, transakcje w ramach rynku dnia następnego (day ahead), dnia bieżącego (intraday) oraz rynku bilansującego. W idealnej sytuacji tak zorganizowany rynek powinien gwarantować bezpieczeństwo dostaw energii w danym momencie oraz w dłuższym terminie poprzez ceny, które odzwierciedlają wartość energii.

Fundamentalny element dobrze funkcjonującego rynku energii to tak zwany „scarcity pricing”, czyli wzrost cen w momentach kiedy różnica między podażą i popytem maleje, i odpowiednio wartość krańcowa energii rośnie do poziomu znacznie wyższego niż w przez większość czasu.

W Polsce funkcjonuje jednotowarowy rynek energii z rezerwami strategiczną i operacyjną. Tak jak i w większości krajów europejskich, rynek energii elektrycznej jest podzielony na rynek długoterminowy, rynek dnia następnego, rynek dnia bieżącego, rynek bilansujący i rezerwy. Jednak obecnie rynek energii nie zapewnia niezawodności systemu.

W obecnym stanie rynek energii jest krytykowany za brak odzwierciedlenia kosztów ponoszonych przez wytwórców, za co odpowiada szereg czynników, między innymi: nadpodaż mocy, ograniczona efektywność rynku energii elektrycznej, w tym rynków krótkoterminowych, ograniczona konkurencja, oraz zmieniająca się struktura wytwarzania ze wzrostem udziału odnawialnych źródeł z niskimi kosztami zmiennymi.

W odpowiedzi na niewystarczający poziom przychodów dla jednostek wytwórczych została wprowadzona operacyjna rezerwa mocy. Ale w rezerwie kontraktuje się moce działające w podstawie zamiast wspierać zasoby ze zdolnościami potrzebnymi dla utrzymania niezawodności systemu.

Pierwszym krokiem do zapewnienia niezawodnej operacji systemu elektroenergetycznego oraz do wsparcia inwestycji w dłuższym terminie powinna być optymalizacja rynku energii. Nowa organizacja rynku energii w Polsce musi dać mocny sygnał cenowy do uruchomienia inwestycji w nowe zasoby energetyczne zarówno po stronie podażowej jak i popytowej, a też musi zapewnić taką charakterystykę systemu energetycznego, aby można było w pełni korzystać z postępu technologicznego – tanich OZE, rozproszonych magazynów energii, inteligentnych sieci energetycznych.

Zamiast kosztownych mechanizmów pomostowych, uzupełniających wprawdzie braki, ale też w dużej mierze zniekształcających obraz rynku energii, należy poprawić efektywność kosztową sektora i określić długofalową wizję rozwoju energetyki, wobec nie tylko uwarunkowań europejskich, ale również globalnych trendów energetycznych.

Jak będzie się zmieniał europejski rynek energii?

Punktem wyjścia do dyskusji jest komunikat Komisji Europejskiej z lipca 2015 roku odnoszący się do nowej organizacji rynku energii.

Patrz: Jak Bruksela widzi rynek energii

Na jego podstawie można wyróżnić trzy priorytety: pełne wykorzystanie zasobów strony popytowej, zwiększenie elastyczności systemu energetycznego oraz skutecznie działający jednolity rynek energii.

Komisja Europejska zapowiada zmianę paradygmatu funkcjonowania rynku – przejście od wielkoskalowych, scentralizowanych jednostek opartych o paliwa kopalne do niewielkich, rozproszonych instalacji, w dużej mierze z sektora odnawialnych źródeł energii.

Dokument ten przypisuje odbiorcom podwójną rolę – nie tylko konsumentów, ale też aktywnych uczestników rynku, którzy mogą sami być producentami bądź też czerpać korzyści z sterowania swoim profilem poboru energii. Aktywizacja odbiorców ma na celu poprawę elastyczności systemu energetycznego. Komisja Europejska zakłada wspieranie działań mających na celu uelastycznienie systemów elektroenergetycznych oraz intensywny rozwój współpracy regionalnej, która będzie miała na celu wspólne określanie zasobów energetycznych, efektywne kosztowo łączenie rynków oraz harmonizację systemów wsparcia wszystkich źródeł energii.

Dyskusja na temat nowej organizacji rynku energii będzie się toczyć przez kolejne miesiące i powinna zakończyć się przyjęciem nowej dyrektywy określającej funkcjonowanie rynku energii.

Wyzwania dla polskiego sektora energetycznego

Polski system energetyczny w kolejnych latach powinien się zmierzyć z następującymi wyzwaniami:

- Starzejącą się infrastrukturą wytwórczą oraz spadającą efektywnością ekonomiczną jednostek wytwórczych,

- Zmniejszającymi się przychodami wytwórców,

- Potrzebą rozbudowy i modernizacji sieci przesyłowych,

- Poprawą jakości dostaw energii elektrycznej ,

- Niepełną transparentnością funkcjonowania rynku – zwłaszcza w kwestii dostępnych zasobów energetycznych oraz ich jakości,

- Potrzebą dywersyfikacji miksu energetycznego,

- Wzrastającym popytem na energię elektryczną w lecie, przy ograniczonej dostępności mocy wytwórczych o tej porze roku,

- Niewielką elastycznością systemu energetycznego i niewielkimi uruchomionymi zasobami po stronie popytu, co winduje koszty systemu energetycznego, utrudnia integrację OZE oraz utrudnia zapewnienie niezawodności systemu w szczytach letnich i zimowych,

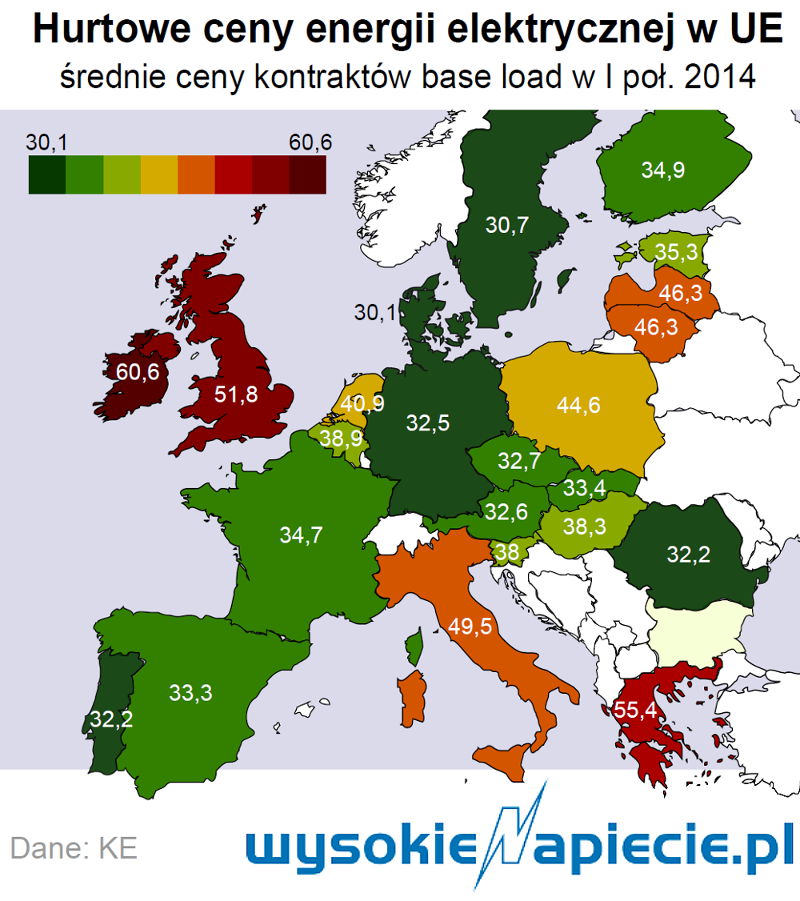

- Wysokimi cenami energii elektrycznej na rynku hurtowym w Polsce w porównaniu z sąsiednimi krajami – w ostatnich dwóch latach różnice sięgały kilkudziesięciu złotych za MWh.

Dyskusja o zmianach funkcjonowania rynku energii bez aktualnej, realistycznej i długofalowej Polityki Energetycznej do roku 2050 jest utrudniona. Można jednak założyć, że bez względu na decyzje polityczne, w kolejnych latach optymalizacja rynku energii i zwiększenie elastyczności systemu energetycznego będą miały charakter priorytetowy.

Polska wchodzi w etap wymiany znacznej liczby jednostek wytwórczych, co bez względu na dobór źródeł będzie się wiązało z kosztami. Aby zmiany nie były zbyt dotkliwe dla konsumentów, kluczowe znaczenie będą miały działania związane z poprawą efektywności funkcjonowania rynku energii. W kolejnych latach można też spodziewać się rosnących fluktuacji na rynku energii – wobec zwiększającego się popytu na energię elektryczną latem oraz rosnącego udziału OZE. Z tego względu, niezbędne będzie uruchomienie zasobów strony popytowej.

Polska wchodzi w etap wymiany znacznej liczby jednostek wytwórczych, co bez względu na dobór źródeł będzie się wiązało z kosztami. Aby zmiany nie były zbyt dotkliwe dla konsumentów, kluczowe znaczenie będą miały działania związane z poprawą efektywności funkcjonowania rynku energii. W kolejnych latach można też spodziewać się rosnących fluktuacji na rynku energii – wobec zwiększającego się popytu na energię elektryczną latem oraz rosnącego udziału OZE. Z tego względu, niezbędne będzie uruchomienie zasobów strony popytowej.

Aby zwiększyć efektywność funkcjonowania systemu energetycznego należy przede wszystkim:

- W najbliższym czasie opracować strategię stopniowego wycofywania najbardziej nieekonomicznych jednostek oraz wprowadzania nowych zasobów, które dostarczą nie tylko mocy, ale też potrzebnej elastyczności systemu. Bardzo ważna jest poprawa transparentności w zakresie dostępnych zasobów – ich ilości oraz jakości. Istotna jest również harmonizacja metodologii określania adekwatności zasobów oraz poprawa spójności metodologicznej w tym zakresie pomiędzy krajami Unii Europejskiej.

- Poprawić działanie rynków krótkoterminowych w szczególności dnia bieżącego i rynku bilansującego, m.in. usunąć pułapy cenowe, które są wpisane do szeregu mechanizmów rynku komercyjnego i bilansującego, i stanowią barierę do dalszego rozwoju rynku energii. Jest bowiem kluczowe, żeby cena odzwierciedlała realną, krańcową wartość energii w danej chwili.

- Poprawić funkcjonowanie operacyjnej rezerwy mocy, który w obecnym kształcie przyczyniła się do wzrostu cen energii na rynku hurtowym, a jednocześnie nie spełniła swojej roli w momencie krytycznym – w sierpniu 2015 r., kiedy doszło do masowego ograniczenia dostaw energii elektrycznej. Nie liczy się bowiem ilość zakontraktowanej w rezerwie mocy, ale jej jakość, a ta w polskim systemie jest obecnie niska.

Jak poprawić elastyczność systemu?

Zasoby po stronie popytu mogą zapewnić elastyczne świadczenie usług w ramach systemu elektroenergetycznego w sposób niezawodny oraz przy niższych kosztach w porównaniu z uruchamianiem zasobów po stronie podaży. Obecnie Polskie Sieci Elektroenergetyczne systematycznie zwiększają mechanizm negawatów z 95MW do 200 MW, nadal jednak należy pracować nad niezawodnością tego rozwiązania.

Przykłady z innych krajów pokazują, że możliwe jest zakontraktowanie do 10% szczytowego zapotrzebowania w ramach zarządzania popytem , a ostatnie analizy wykazały, że Polska może zwiększyć udział do ok 7,5% .

Odpowiednia reakcja popytu może pomóc pokryć zapotrzebowanie szczytowe w krytycznych okresach, jako że zasoby po stronie popytu nie są ograniczone warunkami środowiskowymi, które zmniejszają wydajność bloków termicznych (wysokie temperatury latem). Ważne, aby mechanizmy ograniczania popytu traktować na równi z zasobami podażowymi, co oznacza otrzymanie płatności zarówno za pracę jak i gotowość do niej – w innym razie zawodność tego mechanizmu będzie duża.

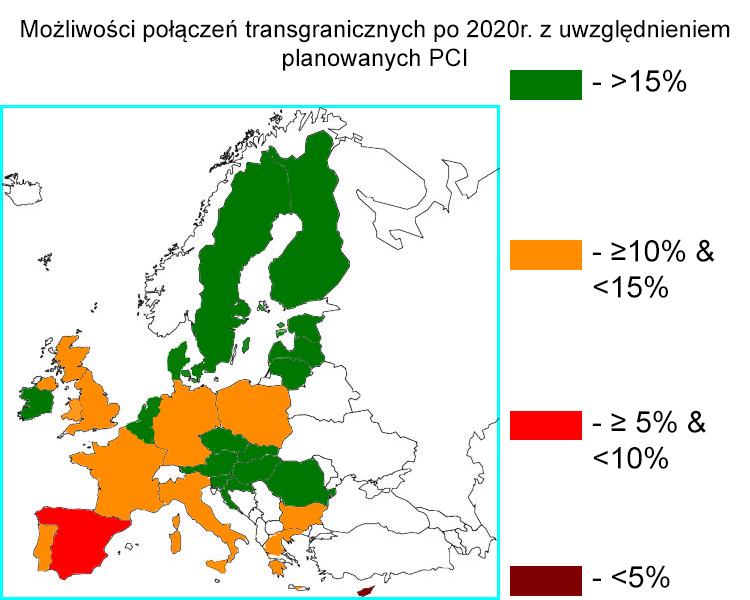

Korzystanie z połączeń transgranicznych

Łączenie rynków państw sąsiadujących może poprawić bezpieczeństwo systemu elektroenergetycznego przez wzajemne zapewnienie większych zdolności importowych w okresach nadmiernego obciążenia systemu. Jednak mimo toczącej się od wielu lat na forum Unii Europejskiej dyskusji o łączeniu rynków energii elektrycznej, Polska jest najbardziej wyizolowanym krajem w Europie (poza Maltą i Cyprem) – w 2014 roku jedynie ok. 2% zużywanej w kraju energii elektrycznej zostało pokryte z importu. Tymczasem ok. 75% rynków energii elektrycznej dnia następnego w Unii Europejskiej jest w pełni połączonych i proces ten postępuje.

Łączenie rynków państw sąsiadujących może poprawić bezpieczeństwo systemu elektroenergetycznego przez wzajemne zapewnienie większych zdolności importowych w okresach nadmiernego obciążenia systemu. Jednak mimo toczącej się od wielu lat na forum Unii Europejskiej dyskusji o łączeniu rynków energii elektrycznej, Polska jest najbardziej wyizolowanym krajem w Europie (poza Maltą i Cyprem) – w 2014 roku jedynie ok. 2% zużywanej w kraju energii elektrycznej zostało pokryte z importu. Tymczasem ok. 75% rynków energii elektrycznej dnia następnego w Unii Europejskiej jest w pełni połączonych i proces ten postępuje.

W Polsce teoretyczna przepustowość interkonektorów wynosi ponad 10%, jednak nie jest wykorzystywana – jedynym stałym i w pełni aktywnym połączeniem jest połączenie ze Szwecją (Nordpool). W niewielkim stopniu wykorzystywane połączenia z Niemcami, do zmniejszenia się przepustowości których przyczyniają się tzw. przepływy kołowe .

Polska uruchomiła nowe połączenie transgranicze z Litwą i jest w trakcie instalacji przesuwników fazowych na granicy z Niemcami. Potrzebna jest jednak szersza strategia wobec integracji rynków energii elektrycznej.

Dr Joanna Maćkowiak-Pandera, jest szefem Forum Analiz Energetycznych, była prezesem polskiej spółki duńskiego DONG, a wcześniej wiceministrem środowiska w rządzie Donalda Tuska.

Dr Joanna Maćkowiak-Pandera, jest szefem Forum Analiz Energetycznych, była prezesem polskiej spółki duńskiego DONG, a wcześniej wiceministrem środowiska w rządzie Donalda Tuska.

Edith Bayer jest prawnikiem, pracuje Regulatory w Assistance Project – amerykańskiej organizacji pozarządowej zajmującej się głównie regulacjami w dziedzinie energetyki.

Edith Bayer jest prawnikiem, pracuje Regulatory w Assistance Project – amerykańskiej organizacji pozarządowej zajmującej się głównie regulacjami w dziedzinie energetyki.

Ministerstwo Energii poinformowało Obserwator Legislacji energetycznej, że prowadzi analizy dotyczące zmian w przepisach ustawy o systemie monitorowania i kontroli jakości paliw. Chodzi m.in. o przepisy umożliwiające ograniczenie sprzedaży najgorszych gatunków węgla.

Ministerstwo Energii poinformowało Obserwator Legislacji energetycznej, że prowadzi analizy dotyczące zmian w przepisach ustawy o systemie monitorowania i kontroli jakości paliw. Chodzi m.in. o przepisy umożliwiające ograniczenie sprzedaży najgorszych gatunków węgla.