Spis treści

Dunkelflaute przepaliła gaz

Zakończona, przynajmniej formalnie zima okazała się chłodniejsza niż dwie poprzednie, wojenne. Zimowe zużycie gazu okazało się wyższe. Sytuację magazynową pogorszyły jeszcze wyjątkowo liczne i długie okresy dunkelflaute, w których turbiny wiatrowe stały bezużytecznie. W takich momentach w Europie rośnie zużycie gazu, ponieważ wiatraki są zastępowane przez elektrownie gazowe, w Polsce w stopniu mniejszym niż w innych krajach, gdyż wciąż większą rolę odgrywają u nas elektrownie węglowe. Ale gaz zużywają gospodarstwa domowe i przemysł.

W efekcie magazyny gazu w UE wchodzą w okres zatłaczania, czyli gromadzenia zapasów na następnych zimny sezon, mocno opróżnione. Do ich zapełnienia potrzeba będzie znacznie więcej gazu niż w poprzednich latach, ponieważ europejskie regulacje ciągle nakazują, żeby 1 listopada 2025 r. ich stan wynosił co najmniej 90%.

I tu zaczyna się opisywany już przez nas problem: sytuacja na rynku nie sprzyja kupowaniu gazu do magazynowania, bo na razie nie opłaca się go sprzedać następnej zimy.

Kto został z pustymi rękami?

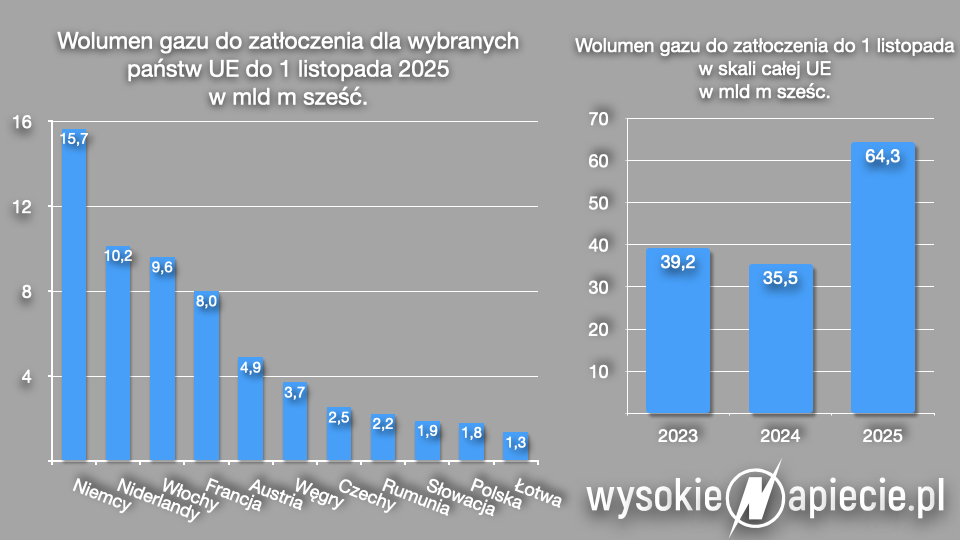

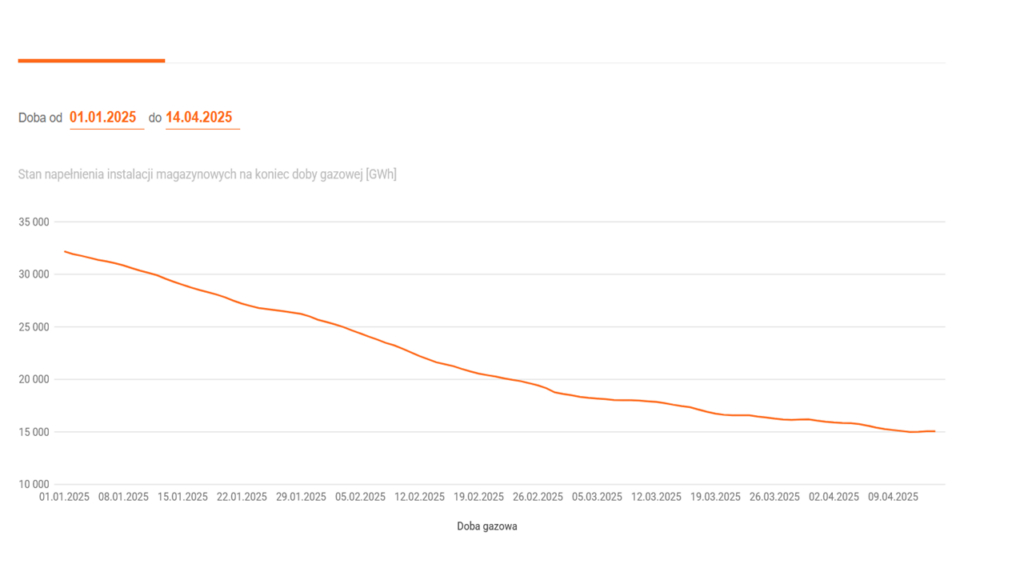

Z danych magazynowych wynika, że 1 kwietnia stan zapasów był tylko nieco powyżej jednej trzeciej pojemności magazynów. Sporo mniej niż w poprzednich latach. Aby sprostać regulajom, do końca października trzeba w UE zmagazynować około 64,5 mld m sześc. gazu, oczywiście równolegle do bieżącego zużycia. To trzy razy więcej niż rocznie zużywa Polska.

Najwięcej oczywiście mają do zrobienia Niemcy, którzy wyszli z zimy z nieco ponad 7 mld m sześc. zapasów, ale muszą zatłoczyć ponad 15 mld. m sześc.

Niderlandy też mocno nadwyrężyły zapasy i w efekcie muszą zdobyć ponad 10 mld m sześc. Włosi potrzebują ponad 9,5, a Francja 8 mld m sześc. Małej Austrii brakuje prawie 5 mld, a Węgrom – 3,7 mld m sześc.

Polska jest w stosunkowo niezłej sytuacji, potrzeba nam 1,8 mld m sześc. Ale już malutkiej Łotwie, która w olbrzymim magazynie Inčukalns trzyma zapasy dla reszty krajów bałtyckich i Finlandii potrzeba 1,35 mld m sześc.

Od początku kwietnia stan magazynów w większości państw jednak rośnie. Wyjątkami są Polska, Węgry i Łotwa. Ale gdzie indziej zatłaczanie najwyraźniej się już zaczęło. Tylko w niedzielę 6 kwietnia do magazynów trafiło w skali całej Unii 270 mln m sześć. gazu, a ubyło z nich 40 mln m sześc. Czyli przybyło na czysto jakieś 230 mln m sześc.

Rynek dalej nie zachęca

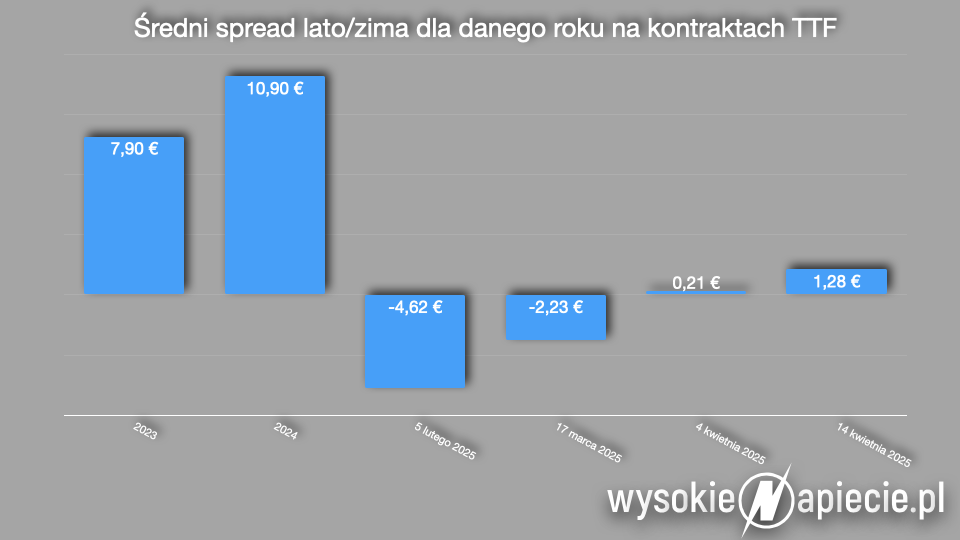

Tymczasem sytuacja rynkowa dalej nie sprzyja zamawianiu gazu na lato. Żeby sprzedać go w sezonie zimowym, gdy zazwyczaj był droższy niż w okresie ciepłym. Zazwyczaj, bo w tym roku jest inaczej. Spread przez ostatnie miesiące był ujemny, gdyby wtedy właściciel magazynu kupił gaz z dostawą latem i zakontraktował jego sprzedaż zimą, dołożyłby do interesu. W ostatnich dniach nieco się to poprawiło, spready nie są już wyraźnie ujemne, raczej oscylują wokół zera. Ale to dalej za mało, żeby interes się opłacał.

Sytuacja nie tylko zagraża złamaniem unijnych regulacji, za co teoretycznie grożą sankcje, ale i stwarza perspektywę braków gazu kolejnej zimy, zwłaszcza gdyby okazała się mroźna.

Co gorsza, do kupienia jest prawie dwa razy więcej gazu niż w poprzednich latach, a wyższy popyt to oczywiście i wyższa cena latem. A czy gaz zimą zdrożeje? Tego nie wiadomo. Trudno się jednak dziwić traderom, że nie chcą ryzykować, obstawiając, że będzie drożej z powodu zimna. Równie dobrze może być jeszcze taniej, jeśli zużycie spadnie na przykład z powodu recesji w przemyśle, wywołanej chociażby wojną celną Trumpa.

Rządy nie chcą płacić. Na razie…

Jako pierwsi zareagowali już na początku roku Niemcy. Firmy aktywne na ich rynku wyciągnęły do rządu w Berlinie rękę po pieniądze, mówiąc: dopłaćcie nam do zakupów, bo inaczej gazu może zabraknąć. Akurat była to faza schyłkowa gabinetu Olafa Scholza i okres wyborczy. Po wyborach, zgodnie z oczekiwaniami nowym rządem pokieruje Friedrich Merz, ale koalicyjnego gabinetu jeszcze nie sformował.

Zgodnie z niemiecką tradycją negocjacje koalicjantów są długie, żmudne i szczegółowe. Czas ucieka, decyzji nie ma. Ale kilkanaście dni temu kubeł zimnej wody (albo wręcz lodowatego LNG) wylał uczestnikom rynku gazu szef niemieckiego regulatora BNetzA Klaus Müller.

– Firmy działające na rynku gazu postępują nierozsądnie, wstrzymując się z napełnianiem magazynów gazu, zakładając, że rząd pokryje ich wydatki – stwierdził Müller. Tłumacząc na prostszy język: pieniędzy nie ma i nie wiadomo czy będą.

– Wojna nerwów między traderami z z prywatnych firm, a rządami trwa w najlepsze. Traderzy sądzą, że magazyny są zakontraktowane najwyżej w 50 proc. – pisał na początku kwietnia publicysta Bloomberga Javier Blas.

Największy niemiecki operator gazu, firma SEFE, która przejęła magazyny Gazpromu stwierdził, że warunki kontraktowania są „wyzwaniem”.

Jest jeszcze druga droga: poluźnienie regulacyjnego gorsetu czyli zmiana unijnego rozporządzenia o magazynowaniu gazu, które przyjęto w 2022 r. w obliczu kryzysu po wstrzymaniu dostaw spotowych z Rosji. Z licznych doniesień z Brukseli wynikało, że nieoficjalnie naciskało na to szereg państw. To zapewne najważniejsza sprawa energetyczna jaką będzie musiała przyjąć UE pod polską prezydencją, choć mało się o niej mówi.

Koniec kryzysu, poluzujmy zasady magazynowania

W piątek Rada UE przyjęła swoją propozycję do tzw. trilogu czyli negocjacji z Parlamentem. Proponuje m.in. obowiązujący wiążący cel napełnienia magazynów w 90% będzie mógł zostać osiągnięty między 1 października a 1 grudnia, co zastąpi termin do 1 listopada.

W stanowisku Rady doprecyzowano, że określane przez państwa członkowskie cele pośrednie na luty, maj, lipiec i wrzesień będą miały charakter orientacyjny. Mają zapewnić napełnianie magazynów i przewidywalność, a jednocześnie pozostawić uczestnikom rynku wystarczającą elastyczność przez cały rok w przypadku niekorzystnych warunków rynkowych (takich jak możliwe manipulacje na rynku) odchylenie od celu napełnienia będzie mogło wynosić maksymalnie 10%.

Komisja może dodatkowo zwiększyć tę wartość – w drodze aktu delegowanego – jeżeli niekorzystne warunki rynkowe będą się utrzymywać, jeżeli krajowa produkcja gazu w państwach członkowskich przekroczy średnie roczne zużycie w dwóch poprzednich latach lub w przypadku niskich wskaźników zatłaczania dla magazynów o pojemności ponad 40 TWh, odchylenie od celu napełnienia będzie mogło wynosić maksymalnie 5%.

Taka elastyczność będzie możliwa, o ile nie będzie negatywnie wpływać na funkcjonowanie wewnętrznego rynku gazu ani na zdolność bezpośrednio połączonych państw członkowskich do dostarczania gazu odbiorcom chronionym.

Dlaczego spready są niekorzystne? Tego nie wie nikt

Komisja Europejska opublikowała też raport, w którym pozytywnie ocenia wprowadzony w 2022 r. obowiązek napełniania magazynów. Ale przyznaje w nim, że warunki się zmieniły, a spready nie sprzyjają napełnianiu magazynów.

„Trend ten jest stosunkowo nowy i w styczniu 2025 roku, w czasie opracowywania niniejszego raportu, nie istniała jeszcze jednomyślność co do dokładnych przyczyn tego zjawiska. Fenomen ten można było zaobserwować również na innych rynkach (np. w Azji Południowo-Wschodniej), dlatego nie można go wyjaśnić wyłącznie sytuacją popytowo-podażową w Europie. Ostatnie specyficzne dla Europy czynniki, takie jak pogoda czy niska produkcja ze źródeł odnawialnych, mogą przyczyniać się do ostatniego wzrostu cen gazu oraz większych wypływów z magazynów. Prawdopodobne jest, że inwestycje w nowe terminale LNG, która mają zostać uruchomione w kolejnych latach, będą wpływ na obniżenie ceny gazu na rynkach światowych” – pisze KE, a w konkluzjach zapewnia, że większa elastyczność dana rządom będzie rozwiązaniem problemu.

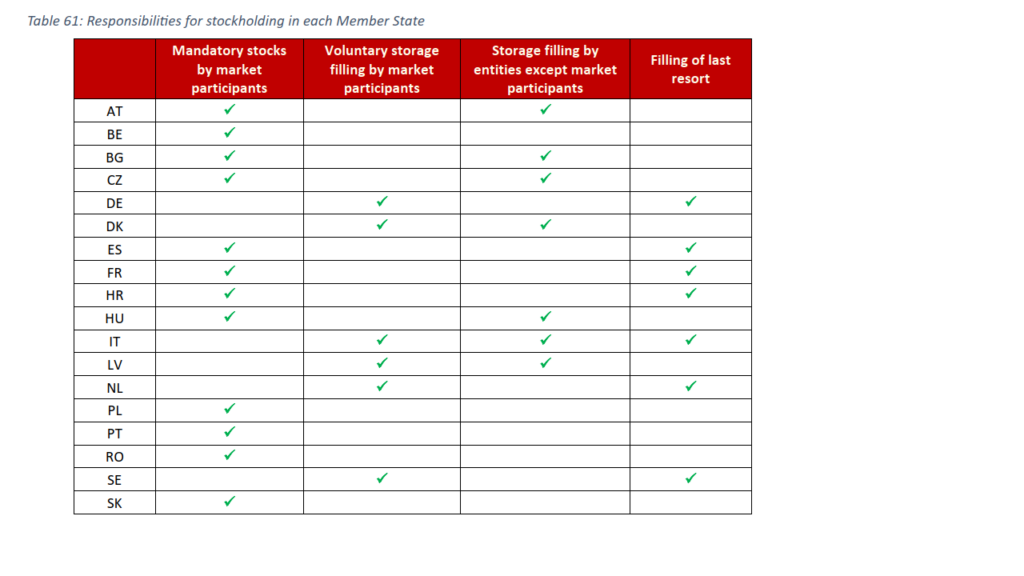

Czy tak się stanie, tego nie wiemy, bo – jak widać na powyższej tabelce – w 2023 r. każde państwo wybierało własną metodę wymuszenia napełniania magazynów, a dodatkowo zachęcały do tego ceny. Teraz sytuacja jest inna – w części państw handel gazem jest niemal całkowicie w rękach prywatnych traderów (Niemcy, Holandia), których trzeba będzie „zachęcić’ regulacjami, czyli po prostu im zapłacić.

W innych, jak np. w Polsce, rynek jest kontrolowany przez państwowe czempiony, które łatwiej będzie nakłonić do napełnienia magazynów. Jeśli jednak poniosą na tym stratę, to zażądają rekompensaty.

Co zrobi Orlen

W Polsce decydująca rola przypadnie Orlenowi, jako najważniejszej spółce handlującej gazem (90 proc. rynku). Czy Orlen zacznie kupować gaz do magazynów, w sytuacji w której nie pewności, że nie poniesie na tym straty? Tego oczywiście nie wiemy. Statut spółki powiada iż spółka realizuje zadania dla zapewnienia bezpieczeństwa energetycznego Rzeczypospolitej Polskiej, a działania przynoszące straty są możliwe.

„Minister właściwy do spraw energii, po uzyskaniu opinii podmiotu uprawnionego do wykonywania praw z akcji należących do Skarbu Państwa, wyraża zgodę na realizację (…) przedsięwzięć mogących trwale lub przejściowo pogorszyć efektywność ekonomiczną działalności Spółki, ale koniecznych do realizacji zadania dla zapewnienia bezpieczeństwa energetycznego”, w zakresie m.in. ciągłości dostaw gazu do odbiorców oraz utrzymania niezbędnych rezerw.

Zapytaliśmy Orlen czy planuje wystąpić o taką zgodę.

– Orlen co do zasady nie komentuje okoliczności podejmowania konkretnych decyzji biznesowych ani towarzyszących im procedur. Każda decyzja rynkowa poprzedzona jest analizą czynników istotnych dla określenia jej opłacalności, w tym w szczególności — prognoz dotyczących przyszłej sytuacji rynkowej. Przebieg procesów legislacyjnych, które mogą mieć wpływ na działalność spółki, jest stale monitorowany, a konsekwencje nowych regulacji uwzględniane jako element warunkujący decyzje biznesowe, przy czym Spółka bierze również pod uwagę kwestie związane z bezpieczeństwem energetycznym kraju – odpisało nam biuro prasowe Orlenu.

Tymczasem European Energy Traders, organizacja zrzeszająca firmy handlujące prądem i gazem apeluje do rządów o wstrzymanie się z interwencją.

„W przypadkach, gdy państwa członkowskie mimo potencjalnych negatywnych skutków nadal decydują się na działania związane z napełnianiem magazynów, istotne jest, aby środki te były możliwie jak najjaśniej określone dla zainteresowanych uczestników rynku i ogłaszane z dużym wyprzedzeniem. Późne wprowadzanie obowiązków i zmian zwiększy ryzyko i koszty dla uczestników rynku, które ostatecznie zostaną przeniesione na konsumentów. Równie ważne jest, aby projektowanie potencjalnych zachęt do osiągnięcia obowiązkowych celów napełniania było przemyślane, graniczone do absolutnego minimum i przydzielane w sposób wysoce konkurencyjny” – podkreśla European Energy Traders.

Zapewne w maju będziemy już wiedzieć więcej czy spready zima-lato wrócą do normalnej relacji i czy traderzy jednak kupują gaz do magazynów. Jeśli magazyny będą świecić pustkami, to rządy zaczną panikować.