Spis treści

Spór o dostęp do surowców strategicznych wszedł na czołówki gazet. Nowa administracja USA próbuje wyrwać swój kraj ze skutecznej chińskiej kontroli sposobu użycia krytycznych metali. To co słyszy się o sporze o Grenlandię, o umowę USA-Ukraina a także to co się dzieje w Kongo, Mozambiku, Namibii, Sudanie, Panamie, Chile, Brazylii, Somalilandzie, Afganistanie, Jemenie i w innych miejscach świata jest pośrednio powiązane z tym tematem.

Chiny, dzięki realizowaniu zręcznej polityki przez ostatnie 25 lat, skutecznie spętały USA w zakresie metali krytycznych lub metali, które nie są jeszcze krytyczne, ale nagle mogą mieć takie znaczenie. Radykalne wypowiedzi i działania nowej administracji USA przypominają szarpanie się muchy już uwięzionej w sieci dużego pająka. Pozycja Amerykanów jest słaba a małe doświadczenie niektórych osób z administracji prezydenta USA tylko pogarsza ich sytuację.

Jest to rezultat wielu przepisów środowiskowych, jakie USA same sobie wprowadziły, a które zlikwidowały liczne kopalnie na terenie USA. Widzimy też tu skutki deindustrializacji USA jaka miała miejsce przez te 25 lat co zmniejszyło bezpośredni popyt na wiele surowców i wiedzę co naprawdę się dzieje na świecie.

Pozycja Chin na rynkach metali krytycznych wynikła także z tego, iż ten kraj przejął kontrolę gospodarczą nad wieloma krajami Afryki i Azji – czyli faktycznie wyłuskał tę kontrolę z rąk Francji, Wlk. Brytanii, USA, Belgii i kilku innych dawnych potęg gospodarczych, które były imperiami kolonialnymi. Przez wiele lat Francja miała dostęp do metali krytycznych dzięki kontroli nad Afryką Zachodnią a pozyskane tam metale wzmacniały też przemysł niemiecki. Dopiero teraz Niemcy próbują odzyskać swoją pozycję w Namibii, ale tutaj usadowili się już silniejsi gracze.

Prawdziwa wartość kryje się gdzie indziej

Jeśli spojrzymy na wartość handlu metalami krytycznymi to wydaje się ona mała w stosunku do całości obrotów handlowych na świecie. Np. według Służby Geologicznej USA wartość importu metali ziem rzadkich (zaliczane również do metali krytycznych) do USA w 2023 r. wyniosła niecałe 200 mln dol.

Ale to nie oddaje ich prawdziwej użyteczności. Metale ziem rzadkich oraz inne metale krytyczne potrzebne są nam do wyrobu pewnych istotnych elementów w produkcji chipów, czy do techniki wojskowej czy do małych SMRów czy do samochodów albo są składnikiem kluczowym dla wydajności turbin, w tym wytrzymałości ich łopatek itp. Niektóre metale decydują o możliwości i parametrach urządzeń telekomunikacyjnych, a nawet pośrednio decydują o locie na Marsa.

Stwierdzono, iż do wyposażenia żołnierza sił specjalnych (np. Navy Seal w USA) może być potrzebnych od 10 do 17 metali krytycznych, z których 65 czy 85 % rynku kontrolują Chiny.

Ta sytuacja oznacza, iż ten co kontroluje ten rynek może nam pewnego dnia założyć szlaban na użycie danego surowca. Dodatkowo dawne potęgi ekonomiczne same się podłożyły transferując wiele produkcji do Chin co umożliwiło chińskim firmom przejęcie i udoskonalenie technologii wytwarzania wielu wyrobów.

Tą drogą praktycznie za darmo Chiny uzyskały wiedzę gdzie naprawdę używa się danego metalu, czy jest on do zastąpienia czy nie i wiedzę o jego dostawcach.

W takiej sytuacji (nie mając np. w USA metalu krytycznego o koszcie X USD w roku 2025) nie dajemy rady wyprodukować w USA wyrobu wartego nie X USD rocznie, ale wyrobów za 150 * X USD rocznie. A cała linia produkcyjna do tych wyrobów jest zwykle nastawiona na użycie tego jednego metalu w tym wyrobie. Ponadto jeśli chcemy uruchomić dużą produkcję to niekiedy musimy zainwestować 500 * X USD w urządzenia i aparaturę dostosowaną do produkcji z udziałem tego metalu krytycznego – i ta linia produkcyjna niekoniecznie będzie działać dobrze na gorszym zamienniku.

Zamienniki nie działają

Niektórzy polemiści mówią, że to wyssane z palca teorie (nakręcane przez lobbing chętnych do budowy kopalń) bo przecież dany metal można zastąpić innym – przecież gospodarka światowa dawała sobie radę do początku XXI wieku bez tych metali.

Nie mają racji bo zamiana jednego metalu na inny nieco gorszy zamiennik oznacza od nowa certyfikowanie, testowanie i uruchamianie produkcji (smartfonu, turbiny, magnesu, sensora, kluczowego chipu, łożyska, nietypowej stali, nowego typu baterii itd. itp.). Po czym okazuje się, iż ten zamiennik jest jakoś ograniczany przez Chiny lub nie będzie dostępny dla niektórych zastosowań.

Ponadto zamienniki (inne metale użyte w danym wyrobie) dają wyrób gorszy o 15-50 % jakości w dokładności czy w parametrach użycia czy wyrób cięższy, niż to, co można osiągnąć z tym najlepszym metalem.

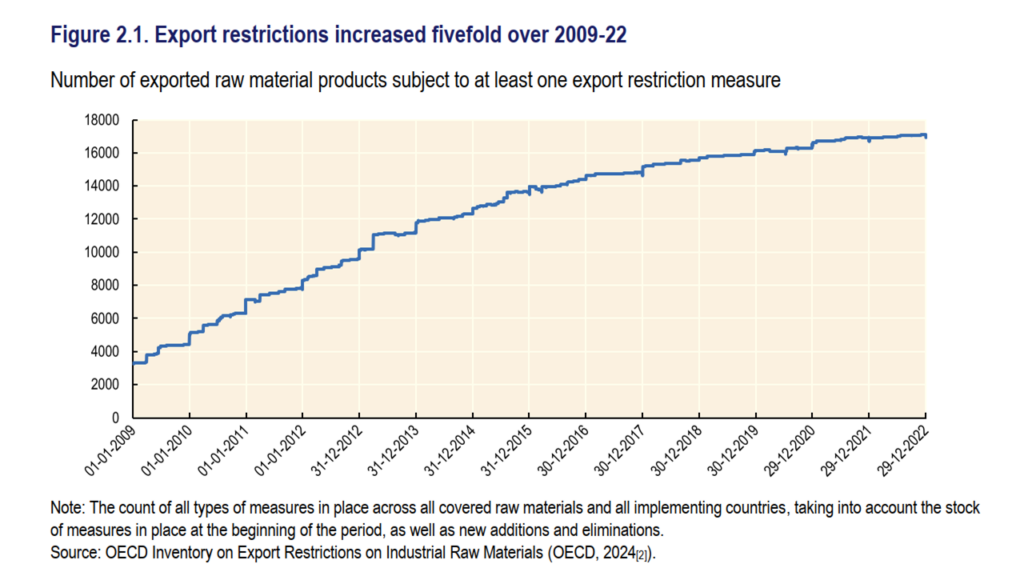

Chiny dopuszczają pewien ograniczony eksport metali (bo nie chcą utracić swojej przewagi) ale zaczynają coraz bardziej go licencjonować aby szczególnie nie pozwolić konkurentom firm chińskich na tak dużą produkcję, która by zagrażała eksportowi chińskich samochodów, paneli, turbin itp.

Właśnie globalizacja i przesuwanie produkcji do tańszych dostawców dały Chinom szanse na kontrolę tego rynku. W wielu sektorach metale krytyczne dały Chinom przewagę technologiczną pod względem końcowej jakości produktu i pod względem ceny za ten końcowy produkt.

Czy można kopać gdzie indziej?

Teoretycznie uruchomienie konkurencyjnej produkcji jest możliwe gdzie indziej. Jednak o ile ktoś uruchomi kopalnię na Grenlandii, na Ukrainie, w Jordanii (tam są ciekawe próby), Arabii Saudyjskiej (wiadomo, że są) Norwegii (też są) lub innych miejscach, trwa taka inwestycja pięć -siedem lat (o ile dany kraj się zgodzi a jego dyktator/władca/ludność dostanie coś za zgodę na taką inwestycję).

Ale nawet po długotrwałej procedurze uruchamiania konkurencyjnej kopalni (np. na Alasce są projekty czekające już 25-30 lat!) będziemy mieli podobną ilość metalu co obecnie importowany z Chin ale za cenę czterokrotnie czy piętnastokrotnie wyższą niż obecna cena. Zatem taki „konkurencyjny” projekt musi być oparty o wieloletnią dotację – jak jej nie będzie to widzimy ładne bankructwo.

Rząd chiński blokuje (zwykle skutecznie) próby kupowania „na zapas” wielu tych metali. Rząd amerykański utrzymuje pewne strategiczne zapasy kilku metali, ale są one dalece nie wystarczające wobec planów reindustrializacji w USA. Jeśli ktoś próbuje uruchomić konkurencyjną kopalnię bez długoterminowego kontraktu z rządem USA czy Pentagonem czy jakimś producentem samochodów to szybko bankrutuje gdyż Chiny ustawiają cenę na rynku poniżej opłacalności tej nowej kopalni.

Chińczycy kopiują USA…sprzed 50 lat

Nowa administracja w USA rozumie, iż jeśli chcą wznowić działania wielu sektorów przemysłu w USA, to Chiny będą ich ograniczać i pętać. Skutkiem chińskiej dominacji jest to, iż w razie industrializacji w USA ceny na niektóre metale pójdą (na rynku światowym) nie 50 a 300 % w górę albo w ogóle ich nie będzie poza limitowanymi dostawami do ściśle określonych podmiotów. W pewnych obszarach reindustrializacja USA może oznaczać (bez dostępu do metali krytycznych), że za 5-10 lat będą mogli produkować tylko wyroby jakościowo starsze o 20 lat bo nie będą mieli kluczowych dodatków decydujących o jakości produkcji. A wyroby „made in USA” będą jakościowo gorsze na rynkach światowych w porównaniu do wyrobów chińskich czy krajów zaprzyjaźnionych z Chinami.

W roku 1950 to USA wprowadziły embargo na strategiczne metale dla obozu socjalistycznego. Było wtedy wszystko dokładnie na odwrót i nie było łatwej możliwości zakupu za granicą dla kraju z bloku RWPG rud lub czystego metalu takiego jak chrom, wanad, wolfram, rtęć, tytan, molibden i inne metale. Organizacja o nazwie COCOM (Coordinating Committee for Multilateral Export Controls) ściśle przeciwdziałała próbom eksportu metali krytycznych. Nawet neutralna Szwajcaria na mocy traktatu z roku 1951 (Hotz-Linder-Agreement) uczestniczyła w mechanizmie sankcji.

Jedynie Austria (ze względu na tajne układy określające jej sytuację po II wojnie światowej) nie była członkiem COCOM i dlatego poprzez Wiedeń firmy handlowe z krajów RWPG działały na rynkach międzynarodowych.

Notabene w latach 50-tych i 60-tych XX wieku zespół inżynierów ze Śląska (z Instytutu Metali Nieżelaznych i kilku zakładów takich jak Zakłady Cynkowe „Silesia”) oraz chemik profesor Karol Akerman z IBJ wraz z osobami z Instytutu Chemii Przemysłowej w Warszawie tworzyli grupę, która wymyślała jak obejść sankcje nałożone przez COCOM.

Anno Domini 2025 sytuacja się odwróciła – to Chiny kontrolują te metale a USA znalazło się w sytuacji nawet gorszej niż dawne RWPG. Kontrola chińska wpływa też na rządy wielu krajów Afryki, które wiedzą, iż bez zgody chińskiej nie należy wpuszczać konkurentów Chin do eksploatacji złóż krytycznych metali.

Wrogość ludzi Trumpa wobec Kanady wynika też z tego, iż przez ostatnie dziesiątki lat firmy kanadyjskie odkryły, przygotowały, udokumentowały i uruchomiły sporo złóż takich metali w Afryce i Ameryce Południowej a potem je posprzedawały Chińczykom. Dochody wielu funduszy w Kanadzie w tym dochody zwykłych kanadyjskich emerytów są oparte o udziały w projektach wydobywczych, które też kontrolują Chińczycy.

Trzeba umieć kopać, zarabiać i dawać łapówki

Koncerny chińskie takiej jak Zijin i inne mają na całym świecie setki kopalń, które zostały przygotowane, dopracowane technologicznie, zaprojektowane i uruchomione przez podmioty kanadyjskie notowane na giełdzie w Toronto. Część zysków z tych projektów trafiła do udziałowców kanadyjskich. Zespoły kanadyjskich ekspertów chwalą się, że właśnie sfinansowali kolejną transakcję sprzedaży projektu chińskim firmom, który to projekt po pełnym uruchomieniu jest wart 2 mld dolarów.

Kanadyjskie firmy i fundusze dodatkowo zarabiają na tzw. opcjach na akcje w tych rozwijanych i sprzedawanych firmach. Podmiot (np. chiński) kupujący od nich projekt często gwarantuje im pewną pulę opcji na akcje, które dziś są jeszcze teoretycznie zerowej wartości ale jeśli projekt uda się i uruchomi w pełnej zdolności, są warte majątek. Jest to zatem tzw. premia za sukces, z której też są opłacane ewentualne łapówki dla władz kraju, w którym kopalnia jest uruchamiana.

Firmy z USA przez dziesięciolecia nie chciały kupować złóż za granicą, bo nie było rozwoju przemysłu w USA albo oferowały za mało w przetargu. Dodatkowo obawiały się dawać łapówki. Obowiązywał bowiem Foreign Corruption Practices Act, dopiero teraz uchylony dekretem prezydenta Trumpa.

Tylko japoński przemysł (Toyota, Mitshubishi i inni) zapewnił sobie niezbędne ilości tych metali krytycznych z kilku krajów ale nie tyle, aby cokolwiek dać „w prezencie” dla USA. Japonia ma metale z zagranicznych projektów wyłącznie na własne potrzeby i na potrzeby swojego eksportu ale nic więcej.

A może USA wydobędą coś u siebie?

W samej Kanadzie i na Alasce są też złoża wielu metali. Jednak te złoża wymagają poważnych dodatkowych inwestycji w ochronę środowiska, których nie wymagają rządy afrykańskie czy rządy Ameryki Południowej. Nie decyduje bowiem sam fakt posiadania złoża, istotna jest zawartość procentowa danego metalu w nim i koszty otrzymania koncentratu z takiej rudy.

Te wszystkie koszty zależą od nakładów na zmielenie tej rudy, chemikaliów do wyodrębnienia metalu, ilości etapów potrzebnych na oddzielenie metalu od jego zanieczyszczeń, kosztów utylizacji ścieków i kosztów budowy składowiska z odpadami rudy oraz koszty bezpieczeństwa czyli utrzymania kopalni mimo zagrożeń w danym regionie. Istnieją metale strategiczne, które są tylko zanieczyszczeniem w innych rudach i trzeba najpierw przerobić główną kopalinę co niekiedy dokłada znacznych nowych kosztów i niekoniecznie daje sumarycznie zyski.

W Kanadzie czy na Alasce dodatkowy kosztowny temat to wybudowanie i utrzymanie osiedla przy kopalni i to często tylko z dostawami lądem i przez zamarznięte jeziora w okresie zimowym. A do tego osiedla do pracy w kopalni w Arktyce trzeba sprowadzić imigrantów.

Dla niektórych kopalin nieco potaniały metody eksploatacji, gdy można zastosować metodę ISL (in situ leaching) czyli chemicznego wypłukiwania mieszaniny kopalin ze złoża – ale to niewielka część tego rynku.

Większość metali wymaga bardzo dobrego zmielenia rudy do nawet średnio 60- 90 mikronów a potem dużej ilości etapów rozdziału danego metalu od innych metali i potem doczyszczanie np. poprzez dedykowane membrany jonowymienne, które też są objęte tajemnicami handlowymi.

Każdy metal krytyczny do swoich zastosowań musi być wysokiej czystości i tutaj ci co dopracowali te technologie (głównie Chińczycy) dodatkowo kontrolują rynek na etapie przerobu metalu do czystego produktu. Wiele krajów azjatyckich musi swój surowy koncentrat kierować do przerobu na czysty metal w Chinach!

W styczniu 2025 Chiny zabroniły w jakiejkolwiek formie eksportu do USA indu, bizmutu, wolframu, telluru i molibdenu. W grudniu 2024 zabroniły eksportu z Chin do USA galu, antymonu i germanu. W grudniu 2023 Chiny zabroniły eksportu technologii dla wyrobu magnesów z ziem rzadkich i poszerzyły inne zakazy eksportu technologii. Od października 2023 są poważne ograniczenia na eksport z Chin grafitu najwyższej jakości (potrzebnego do produkcji baterii).

Reguły są brutalne

Przez dziesiątki lat bizmut nie był uważany za strategiczny a znany jest w swych własnościach od XV wieku. 60 lat temu produkcja światowa wynosiła tylko 1200 ton i nie było problemu z jego dostępnością. W 2019 wyprodukowano w Chinach 16.000 ton przy ogólnej światowej produkcji 21.000 ton. Laos wtedy dawał 3.000 ton i reszta świata była zadowolona z niskich cen. Od 2014 do 2019 spadały ceny bizmutu aż osiągnęły przedział 6-3 USD za funt i tak było do roku 2024. 20 marca 2025 na giełdzie w Rotterdamie bizmut kosztował już 40 USD za funt (0,4536 kg).

To oznacza, że rynek bizmutu w roku 2019 wart był rocznie 185 mln USD a w marcu 2025 aż 1,4 mld USD. Fizycznie nic się nie zmieniło z pozoru przez te pięć lat, ale zadziałały tu nowe czynniki. Pierwszy to odwetowa decyzja Chin o ograniczeniu eksportu bizmutu do poziomu tylko 450 ton w lutym 2025, drugi to ograniczone z przyczyn politycznych (Korea Płn) lub ekonomicznych możliwości eksploatacji w innych krajach.

W rezultacie świat odczuwa brak tego metalu. Może minąć 4-7 a może nawet 10 lat zanim w innych miejscach świata jakieś firmy (nie chińskie) zaczną wydobywać bizmut w dostatecznej ilości o ile dostaną np. z USA kontrakty długoterminowe z dobrą ceną.

Opisane tu mechanizmy to tylko część zaogniających się konfliktów wokół metali i surowców krytycznych.

Nowoczesna energetyka zależy od tych surowców i nie ma co chować głowy w piasek. Liczą się tutaj dość brutalne reguły rynkowe i nie ma nic za darmo. Władcy i dyktatorzy na całym świecie zrozumieli, iż za utrzymanie się u władzy muszą płacić temu, który ich chroni. Takie są realia. A zapłatą mogą być złoża metali krytycznych.

Piotr Syryczyński zajmuje się projektami wydobywczymi od roku 1992. Prowadził m.in. odbiór analiz przy prywatyzacji KGHM S.A, organizował prywatyzację podziemnej kopalni soli, szeregu kopalń odkrywkowych, brał udział w prywatyzacjach kopalń zakładów cementowych i wapienniczych, kopalń cynku i ołowiu, prowadził dla inwestorów analizy kopalń w Polsce, Rumunii, na Litwie, na Syberii.