Spis treści

Rozwój lokalnego łańcucha dostaw to chyba druga – obok wpływu na dekarbonizację krajowej energetyki – najczęściej wskazywana zaleta budowy budowy morskich farm wiatrowych.

Zgodnie z porozumieniem sektorowym, które obowiązuje od września 2021 r., local content oznacza „udział przedsiębiorców z siedzibą w Polsce lub przedsiębiorców zagranicznych posiadających na terytorium RP oddział lub przedstawicielstwo i prowadzących działalność produkcyjną lub usługową na terenie RP, tworzących łańcuch dostaw w realizacji zamówień na potrzeby budowy i eksploatacji MFW w polskiej wyłącznej strefie ekonomicznej”.

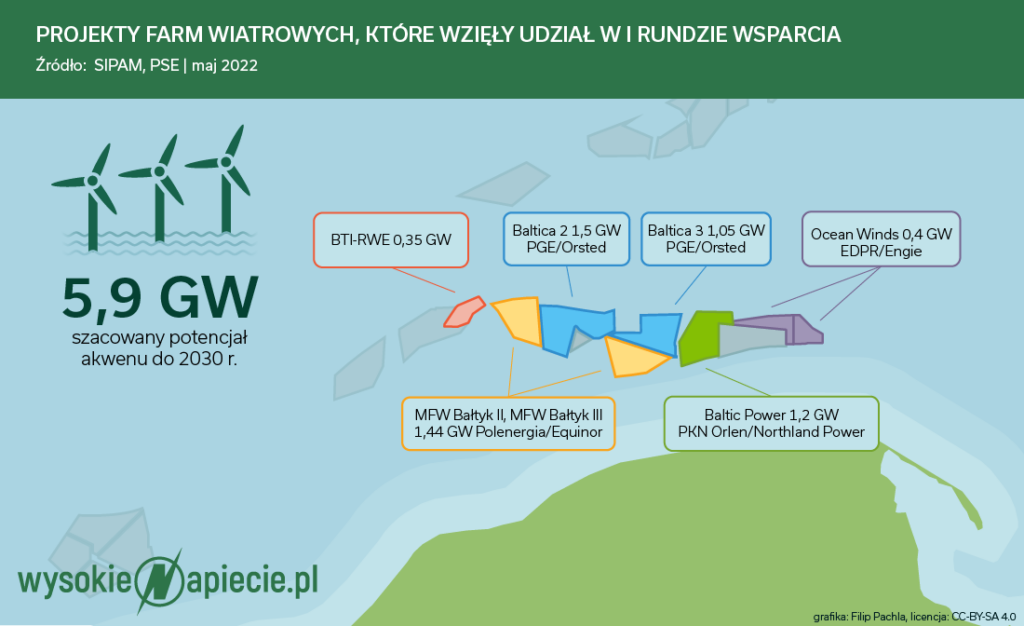

W dokumencie założono, że dla projektów w pierwszej fazie wsparcia, która obejmuje 5,9 GW, local content wyniesie co najmniej 20-30 proc. łącznej wartości w fazie przedrealizacyjnej, instalacyjnej i eksploatacyjnej, czyli po prostu w całym cyklu „życia farmy wiatrowej”. Drugi etap rozwoju rynku, dla farm realizowanych do 2030 r. w ramach aukcyjnej fazy systemu wsparcia, przewiduje już pułap 45 proc., a dla przedsięwzięć po 2030 r. – 50 proc.

Choć cele wskazane w porozumieniu są mocno akcentowane, to nie mają jednak wiążącego prawnie charakteru. Zatem choć wszystkim oficjalnie mocno zależy na tym, aby ten wynik był jak najwyższy, to realia biznesowe weryfikują takie „dżentelmeńskie porozumienia”.

Dane o tym, jaką „polonizację” zakładają, a następnie faktycznie realizują poszczególni deweloperzy, zawierają plany łańcucha dostaw materiałów i usług, które inwestorzy przekazują do Urzędu Regulacji Energetyki. Złożono je w czerwcu 2021 r., ale większość inwestorów te najciekawsze informacje postanowiło zastrzec tajemnicą przedsiębiorstwa. Podobnie jest również z późniejszymi aktualizacjami.

Obowiązek takiego raportowania przewiduje ustawa o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych. Niestety nie zawarto w niej rozwiązań, które dawałyby możliwość dostępu do bardziej szczegółowych danych odnośnie tego, ile polskiego łańcucha jest faktycznie planowane/realizowane. W efekcie deweloperzy decydują o tym, co należy objąć tajemnicą przedsiębiorstwa, a co można udostępnić publicznie.

O tym problemie pisaliśmy obszernie już w połowie 2023 r. w artykule pt. Polski łańcuch dostaw dla morskich wiatraków zrywa się na plaży.

Wówczas w branży mocno dyskutowanym tematem były zakupy podmorskich kabli na potrzeby MFW Baltica 2, które duet PGE/Ørsted zamówił w Chinach. Ponadto już wtedy kontraktacja dostaw dla poszczególnych inwestycji raczej nie rokowała osiągnięcia ogólnego poziomu 20-30 proc. local content, optymistycznie założonego dla pierwszej fazy wsparcia w porozumieniu sektorowym.

Jaki local content w pierwszej fazie?

Pomysły na to, jak tę transparentność zwiększyć, są wysuwane przez środowiska branżowe, ale o tym w dalszej części artykułu. Wcześniej natomiast sprawdźmy, jak obecny poziom local content szacują deweloperzy, którzy realizują projekty w ramach pierwszej fazy wsparcia. Portal WysokieNapiecie.pl zapytał o to poszczególnych inwestorów.

Najbardziej zaawansowanym przedsięwzięciem jest Baltic Power (1,2 GW), realizowany przez Orlen we współpracy z kanadyjskim Northland Power. W styczniu ma ruszyć instalacja pierwszych wiatraków, a oddanie farmy do użytku jest planowane w 2026 r.

– Na bazie posiadanej obecnie już wiedzy szacujemy, że w całym cyklu życia farmy (tj. od fazy dewelopmentu, przez budowę, użytkowanie i utrzymanie, aż po tzw. decomissioning) uzyskamy 21 proc. udziału local content z potencjałem jego wzrostu – informuje nas biuro prasowe Orlenu.

– Spodziewamy się przy tym, że będzie to najwyższy wskaźnik wśród projektów realizowanych w ramach pierwszej fazy rozwoju morskiej energetyki wiatrowej w Polsce. Największy udział polskich przedsiębiorstw w łańcuchu wartości Baltic Power szacujemy w fazie użytkowania i utrzymania (O&M), m.in. w związku z działalnością bazy serwisowej w Łebie przez około 30 lat – dodaje.

Zobacz też: Gigawaty wiatraków wypłyną ze Świnoujścia, ale nie ten pierwszy

Koncern wylicza też kluczowe źródła polskich dostaw. Tak więc elementy fundamentów turbin powstają w zakładach w Żarach, Łęknicy i Niemodlinie (Smulders Polska). Produkcja kabli morskich i lądowych odbywa się m.in. w Bydgoszczy (Tele-Fonika Kable & JDR). Z kolei w stoczniach w Gdyni i Gdańsku powstają konstrukcje stalowe morskich stacji elektroenergetycznych (Grupa Przemysłowa Baltic), elementy fundamentów stacji elektroenergetycznych są produkowane w Szczecinie, a dźwigi stacji morskich wytwarzane przez firmę z Kluczborka.

Krajowe firmy odpowiadają także m.in. za prace budowlane przy bazie serwisowej w Porcie Łeba (Erbud) i lądowej stacji odbiorczej w Choczewie (Enprom w konsorcjum z GE Vernova) oraz przewierty sterowane dla połączenia kablowego morze-ląd (ZRB Janicki w konsorcjum z DEME). Do tego dochodzą jeszcze liczne umowy z firmami doradczymi, konsultingowymi czy projektowymi.

Na podjęcie finalnej decyzji inwestycyjnej (FID) wciąż oczekuje Baltica 2 (1,5 GW), którą mają wybudować PGE i duński Ørsted. Rychłe podjęcie tej decyzji jest zapowiadane już od kilku kwartałów, ale na przeszkodzie wciąż stoi brak zamkniętego finansowania dla inwestycji.

– W przypadku projektu Baltica 2 szacowany poziom local content osiągnięty na obecnym etapie przez inwestorów mieści się w przedziale 20-30 proc., co znalazło odzwierciedlenie w odpowiednich sprawozdaniach – zapewnia biuro prasowe PGE.

Wśród kluczowych dostawców wymienia natomiast budujące lądową infrastrukturą przyłączeniową konsorcjum Polimeksu Mostostalu oraz GE Vernova, czy też konsorcjum firm Romgos Gwiazdowscy i ZRB Janicki, jakie odpowiada za przewiert sterowany ląd-morze na potrzeby połączenia morskich i lądowych kabli.

– Wiele polskich podmiotów brało udział w realizacji zadań z zakresu badań środowiskowych, a także w pracach na etapie doradztwa projektowego i technicznego – dodaje PGE.

Jeśli chodzi o projekty Bałtyk II/Bałtyk III (1,4 GW), za którymi stoi joint-venture Polenergii i norweskiego Equinora, to FID jest spodziewana w pierwszym kwartale 2025 r. Ci inwestorzy w planie łańcuch dostaw jako jedyni wcześniej otwarcie też wskazali, że zakładają local content w przedziale od 23 proc. (scenariusz podstawowy) do 38 proc. (scenariusz optymistyczny).

Teraz jednak – w odpowiedzi na nasze pytania – konkretna liczba nie padła. Jak wskazano, „z uwagi na wciąż trwający proces kontraktowania wykonawców, szczególnie Tier 2, dane dotyczące poziomu local content nie są kompletne”.

Wśród kluczowych umów, które dotychczas zostały zawarte z dostawcami z Polski, jest m.in. Tele-Fonika Kable, która jest odpowiedzialna za dostawę kabli eksportowych, łączących podstacje morską i lądową, a także kabli lądowych. Z budowę lądowej infrastruktury sieciowej odpowiada Enprom, a łódzkie zakłady Hitachi Energy dostarczą główne transformatory wysokiego napięcia do lądowej stacji. Natomiast polskie fabryki Smulders wyprodukują komponenty elementów przejściowych.

Na FID oczekuje też projekt farmy BC-Wind (0,4 GW) prowadzony przez Ocean Winds (wspólny wiatrowy biznes portugalskiego EDP i francuskiego Engie).

– Ocean Winds od początku rozwijania projektu BC-Wind zadeklarowało poziom local contentu w łańcuchu dostaw, na około 25-30 proc. i wciąż podtrzymujemy tę deklarację. Obecnie Ocean Winds intensywnie angażuje polskie firmy w realizację poszczególnych etapów inwestycji, w tym badania geofizyczne i geotechniczne czy projektowanie stacji lądowej – wskazuje firma i dodaje, że chodzi o takie spółki jak P&Q oraz PGNiG Gazoprojekt.

– Dalsze zwiększanie poziomu lokalnego zaangażowania jest priorytetem w miarę rozwoju projektu i podejmowania współpracy z polskimi podwykonawcami. Dążymy do tego, aby kolejne fazy budowy farmy były realizowane przy jeszcze większym udziale polskich dostawców – dodaje Ocean Winds.

Ostatnie, a zarazem najmniejsze przedsięwzięcie, to projekt F.E.W. Baltic II (0,35 GW) należący do niemieckiego RWE, który oczekuje na kontraktację kluczowych dostaw i FID. Spółka zapewnia, że „podejmuje szereg działań, w celu realizacji poziomów local content zadeklarowanych w polskim planie łańcucha dostaw”, ale konkretnych liczb nie podaje.

– W fazie przygotowawczej morskiej farmy wiatrowej F.E.W. Baltic II do realizacji wielu dostaw i usług wybrane zostały polskie firmy lub konsorcja. Jako RWE nie tylko poszukujemy wykonawców i dostawców na lokalnym rynku, ale także wymagamy tego samego od naszych głównych kontrahentów. Przygotowując się do zawierania kluczowych umów dla realizacji projektu morskiej farmy wiatrowej F.E.W. Baltic II, RWE motywuje i zobowiązuje swoich głównych kontrahentów do wymiany informacji oraz poszukiwania i zapewnienia udziału lokalnego w łańcuchu dostaw od swoich podwykonawców i dostawców – stwierdza RWE.

Dane powinny być bardziej transparentne

Jakub Budzyński, prezes Polskiej Izby Morskiej Energetyki Wiatrowej, ocenia, że udział polskiego łańcucha dostaw jak na razie odbiega od założeń porozumienia sektorowego.

– Dotychczasowy poziom local content w pierwszej fazie rozwoju rynku można szacować w ujęciu skumulowanym, czyli uśredniając dla wszystkich projektów, realizujących działania kontraktowe na ok. 10-15 proc., co oznacza, że jest to średnia, a nie powszechny rezultat – tłumaczy Budzyński.

– Dodatkowo wciąż poruszamy się po omacku i na orientację dokonujemy powyższych szacunków, gdyż daleki od ideału mechanizm planu łańcucha dostaw materiałów i usług nie pozwala nawet takim organizacjom branżowym jak nasza Izba mieć warunkowego wglądu w rzeczywiste dane, celem dokonywania zagregowanych i anonimowych analiz. Zapisy tzw. ustawy offshorowej z pewnością wymagają zmiany w tych miejscach i z całą determinacją jako PIMEW będziemy dążyć do realizacji owej zmiany – podkreśla prezes.

Dodaje przy tym, że powstawaniu przepisów ustawy czy porozumienia sektorowego towarzyszyła atmosfera dobrej współpracy pomiędzy ówczesną administracją rządową a szeroko pojętą branżą morskiej energetyki wiatrowej. Jednocześnie prezes ocenia, że ustawa offshorowa nie zabezpiecza interesów krajowego przemysłu.

– Liczymy na to, że uda dokonać się zmian w raportowaniu wykonania planu łańcucha dostaw, aby sektor miał wyrobioną swoistą samoświadomość na temat swoich mocnych i słabszych stron. Obecnie te informacje są całkowicie utajnione, a brak transparentności nie służy rozwojowi branży. Podkreślę przy tym, że w oczywisty sposób nie postulujemy ich całkowitej jawności – tłumaczy Budzyński.

– Można wypracować odpowiednie rozwiązania, które jednocześnie będą chronić tajemnice przedsiębiorstw, a także pozwolą publikować miarodajne dane w anonimowej formule. Wtedy mielibyśmy aktualne dane dotyczące rynku, co pomogłoby w jego dalszym rozwoju. Oczywiście problemem może być samo zbieranie i analizowanie danych. Dlatego funkcję takiego agregatora danych mogłaby pełnić w imieniu państwa – pod wszelkimi rygorami prawnymi – chociażby PIMEW – deklaruje prezes.

W opinii Jakuba Budzyńskiego potrzebna jest też głęboka zmiana porozumienia sektorowego, aby miało ono realny wpływ na rynek. Obecne formuła ma być bardzo efektywna, m.in. z powodu braku długoterminowego planowania zadań.

Sygnały dotyczące rewizji porozumienia płyną też z samego Ministerstwa Klimatu i Środowiska. Wiceminister Miłosz Motyka pod koniec listopada ubiegłego roku przyznawał, że wymaga ono uaktualnienia po przeszło trzech latach od zawiązania, gdyż wiele się od tego czasu zmieniło w Polsce i Europie.

Niemniej, gdy w samym resorcie zapytaliśmy o to, czy zdaniem MKiŚ regulacje dotyczące raportowania łańcuchów dostaw, a także egzekwowania deklarowanych poziomów local content powinny być bardziej transparentne i skuteczne, to jasnej odpowiedzi nie otrzymaliśmy – mimo zapewnień o toczącym się dialogu z branżą.

Resort odniósł się natomiast to kwestii utajniania bardziej szczegółowych danych tajemnicą przedsiębiorstwa.

– Duża część informacji zawartych w sprawozdaniu zawiera tajemnicę przedsiębiorstwa, przez co nie wolno ich upubliczniać. Brak zapewnienia odpowiedniego zabezpieczenia informacji i danych, przekazanych przez wytwórców energii elektrycznej w morskich farmach wiatrowych, stanowiłoby nie tylko złamanie przepisów prawa, ale także czyn nieuczciwej konkurencji. Mógłby on doprowadzić do narażenia inwestorów krajowych i zagranicznych, a także rządu na wielomilionowe straty, także wizerunkowe – stwierdził resort.

Co o sprawie myślą natomiast deweloperzy? Orlen wskazuje, że transparentne i jasne regulacje są pożądane zarówno przez przemysł, jak i inwestorów morskich wiatraków.

– Wypracowana metodologia pozwoli zweryfikować wyliczenia zarówno przez deweloperów, jak i dostawców z poszczególnych poziomów w łańcuchach dostaw. Na tym polu konieczna jest również właściwa komunikacja i spójne definicje local content. Konieczny jest też bardzo otwarty dialog i edukacja na temat roli inwestorów, dostawców i regulatora w łańcuchu wartości dla sektora offshore wind – stwierdza koncern.

PGE Baltica wskazuje natomiast, że „sposób raportowania został opracowany przez URE i jego celem jest zapewnienie transparentności działań w obszarze łańcucha dostaw”.

– Regulacje niezbędne do tworzenia łańcucha dostaw z udziałem polskich podmiotów to jedno, ale efekty przynieść może toczący się równolegle konsekwentny i rzetelny dialog pomiędzy oferentami a deweloperami, podczas którego obie strony dzielić się będą swoimi możliwościami i potrzebami, ale też ograniczeniami – uważa spółka.

Jeśli chodzi o Equinora i Polenergię, to zaznaczają one, że opierają się na obowiązujących przepisach prawa. Spółki angażują się w prace dotyczące potencjalnych zmian przepisów, przede wszystkim poprzez Polskie Stowarzyszenie Energetyki Wiatrowej.

– Nowe regulacje prawne będą z pewnością istotne dla realizacji kolejnych projektów i dla przyszłego raportowania. Należy przede wszystkim zadbać o to, aby proponowane zmiany nie wpłynęły negatywnie na projekty morskich farm wiatrowych, które są w fazie realizacji. Ważne jest uniknięcie ryzyka zmiany harmonogramów i zwiększenia kosztów – podkreśla norwesko-polski duet.

Z kolei Ocean Winds przyznaje, że regulacje dotyczące local content oraz zapisy porozumienia sektorowego są postrzegane jako obszar wymagający usprawnienia.

– Ocean Winds dostrzega potrzebę większej transparentności i skuteczności w egzekwowaniu wymogów dotyczących udziału lokalnych dostawców. Wprowadzenie bardziej precyzyjnych regulacji mogłoby ułatwić polskim firmom rozwijanie się w sektorze offshore, a także przyczynić się do tworzenia bardziej stabilnych warunków współpracy. Ocean Winds jest otwarte na udział w dialogu z regulatorami, aby pomóc w stworzeniu przepisów, które będą lepiej wspierać rozwój polskiego łańcucha dostaw oraz umożliwiać jego bardziej efektywne raportowanie i monitorowanie – zapewnia spółka.

Mieć jak najwięcej własnych ogniw w łańcuchu dostaw

Jakub Budzyński, odnosząc się jeszcze do realiów ostatnich lat, przyznaje, że dla sprawnego procedowania projektów pierwszej fazy bardzo liczył się (i wciąż się liczy) czas, w którym zostaną one doprowadzone do etapu fizycznej realizacji.

– Sprzyja temu korzystanie ze sprawdzonych źródeł dostaw. Należy także pamiętać, że postępowania zakupowe uruchamiano kilka lat temu, w obliczu innego, wcześniejszego stadium rozwoju krajowego przemysłu oraz jego oferty. Nie stanowi to jednak całkowitego wytłumaczenia sytuacji, z którą mamy do czynienia obecnie w kwestii zaangażowania lokalnych podmiotów do łańcucha wartości realizowanych projektów – mówi Budzyński.

Ustawa offshorowa oraz porozumienie sektorowe powstawały też w całkowicie odmiennych realiach rynkowych, które nie były naznaczone jeszcze wszystkimi skutkami pandemii COVID-19 czy agresji Rosji na Ukrainę.

– Wtedy morska energetyka wiatrowa była nieomalże wciąż rynkiem klienta. Obecnie to klient stoi w długiej kolejce do dostawców i musi wkalkulować w projekt znacząco wyższe koszty, bo rynek offshore wind jeszcze mocniej przyspieszył nie tylko w Europie, ale też innych częściach świata – wyjaśnia prezes.

– W lepszej pozycji znajdują się najwięksi, globalni deweloperzy, którzy kontraktują długie serie komponentów czy usług dla wielu projektów, więc ich pozycja negocjacyjna jest lepsza. Poza tym na ich korzyść działa historia zakupów oraz realizacji projektów. Im mniej rozwinięty będzie polski łańcuch dostaw dla offshore, tym trudniejsza będzie pozycja dla krajowych grup energetycznych, które długoterminowo chcą rozwijać swoje moce w morskiej energetyce wiatrowej – uważa Budzyński.

Jakie bariery wejścia rynek offshore diagnozuje PIMEW? Przede wszystkim trzeba zacząć od dużego wysiłku związanego z organizacją pracy zakładu, certyfikacją i szkoleniami pracowników.

– Ryzyka kontraktowe bywają do pewnego stopnia kaskadowo przerzucane w dół, na kolejne szczeble łańcucha dostaw. Dla małych lub średnich firm, które nie mają odpowiedniego zaplecza finansowego, takie wyzwania bywają nie do pokonania. Dlatego potrzebne jest zaangażowanie w szeroko pojęte wsparcie gwarancyjne i rozwojowe dla branży ze strony takich instytucji jak PARP, BGK czy KUKE, ale oczywiście także i prywatny sektor kapitałowy i ubezpieczeniowy mają tu ogromną rolę do odegrania – wskazuje Budzyński.

Dodaje, że obok realnego zaangażowania polskich firm, ich determinacji w ulepszaniu własnej oferty, równie ważna dla poziomu local content jest postawa samych deweloperów.

– Klauzule dotyczące zobligowania do wykorzystania lokalnych zasobów usługowych czy produkcyjnych nie są niczym nowym w tym sektorze. Przy czym obliga te wcale nie muszą dotyczyć rynku krajowego i danego, konkretnego projektu, bo mogłoby to zablokować rynek lub zaburzyć ekonomikę projektu. Wykonawców można obligować do wykorzystania rodzimych przedsiębiorstw równie dobrze na innych rynkach – stwierdza prezes.

– Szczególny mandat do takiego postępowania powinny mieć spółki Skarbu Państwa, które – jak wiemy – w przypadku tzw. fazy drugiej są praktycznie jak dotąd jedynymi jej gospodarzami. Jednakże mandat ten powinien płynąć ze strony nadzoru właścicielskiego, a więc organów państwa polskiego, jako gospodarza i regulatora rynku, w interesie którego powinien leżeć jak najwyższy poziom korzyści gospodarczych, płynących z realizacji tak potężnych inwestycji. Spółki same z siebie, jako podlegające m.in. kodeksowi prawa handlowego i innym regulacjom, zawsze będą realizowały swoje działania z myślą o ekonomicznym interesie przedsięwzięcia na pierwszym miejscu – dodaje Budzyński.

Oczywiście przytaczając postulaty branży trzeba też zaznaczyć, że we wszystkim potrzebny jest umiar, aby nie wylać dziecka z kąpielą. Tak, jak stało się to w USA, gdzie wyśrubowane wymogi związane z wykorzystaniem lokalnego łańcucha dostaw, wprowadzone w ramach ustawy Inflation Reduction Act, przyhamowały ambitne plany rozwoju morskiej energetyki wiatrowej u amerykańskich wybrzeży.

Fabryki rozruszają rozwój sektora

PIMEW jest jednak przekonany, że w kolejnych latach udział local content będzie tylko rósł, bo wpływ na to będą miały m.in. fabryki, które powstają na Pomorzu, ale także w głębi kraju.

Te największe to m.in. fabryka wież wiatrowych Baltic Towers, którą w Gdańsku w drugim kwartale 2025 r. planują uruchomić Agencja Rozwoju Przemysłu i hiszpańska spółka GRI Renewable Industries. Z kolei w 2026 r. ma ruszyć produkcja w zakładzie Windar Renovables w Szczecinie, gdzie hiszpańska firma chce produkować wieże i fundamenty elektrowni. W Szczecinie rusza już natomiast produkcja w pierwszym z dwóch zakładów duńskiego koncernu Vestas. Pierwsza fabryka będzie dostarczać gondole, a druga – która ma zostać uruchomiona w 2026 r. – łopaty.

Do tego dochodzą też porty instalacyjne w Świnoujściu i Gdańsku, a długoterminowo ważny będzie rozwój usług związanych z serwisem, utrzymaniem i eksploatacją morskich farm wiatrowych.

– Polski potencjał mocy zainstalowanej elektrycznej na Bałtyku przez lata się zwiększył poprzez jego „uwolnienie” w postaci korzystnych przepisów ustawowych. Nie jest to już tylko pierwsza faza z 5.9 GW, ale też druga, która oznacza docelowo kolejne ok.12 GW. Łącznie to ok. 18 GW, a według analiz przy obecnych technologiach całkowity potencjał energetycznych polskiej wyłącznej strefy ekonomicznej jest nawet dwukrotnie większy – zwraca uwagę Budzyński na wielkość potencjalnego rynku.

PSEW w raporcie „Energetyka wiatrowa w Polsce 2024” optymistycznie wyliczał, że jeśli całkowity potencjał Bałtyku zostanie wykorzystany, morska energetyka wiatrowa (MEW) może zaspokajać nawet 57 proc. całkowitego zapotrzebowania na energię elektryczną w Polsce, a local content mógłby osiągnąć 65 proc.

– Realizacja przewidywanego potencjału MEW pozwoli na powstanie i utrzymanie tysięcy innowacyjnych, dobrze płatnych miejsc pracy. Szacuje się, że projekty MEW do 2030 r. mogą stworzyć w Polsce miejsce pracy dla 39-63 tys. pracowników, w tym 13-21 tys. bezpośrednio w sektorze MEW i 10-17 tys. pośrednich miejsc pracy – uważa PSEW.

Trudno wskazać, na ile te, czy inne szacunki można oceniać jako realne. Na pewno jednak wszelkie porozumienia, deklaracje i prognozy łatwiej będzie weryfikować, jeśli dane dotyczące realnego obrazu bieżącej sytuacji będą dostępne dla wszystkich zainteresowanych.