Z wtorku na środę zakręcone zostaną kurki na przedostatnim gazociągu łączącym Rosję z Europą Zachodnią. Wygasa wówczas wieloletnie umowa tranzytowa między Rosją i Ukrainą, która – pomimo wojny – była realizowana.

Rosyjski gaz trafiał tym połączeniem głównie na Słowację, Czechy, Węgry i Austrię. Przez Ukrainę płynął także do Mołdawii, gdzie marionetkowy prorosyjski rząd separatystycznego Naddniestrza już odciął dostawy do części odbiorców w kraju.

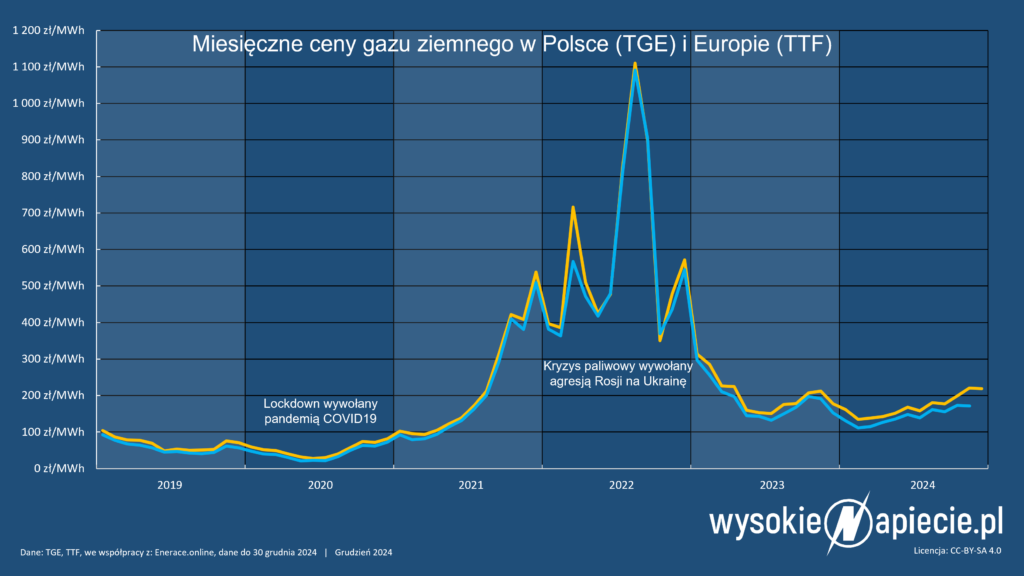

Zbiega się to z utrzymującym się trendem wzrostowym cen gazu na europejskich giełdach. Jednak, zdaniem Cezarego Dulkowskiego, dyrektora Działu Analiz i Zarządzania Segmentowego Gazem w Orlenie, z którym rozmawialiśmy przed miesiącem, rynek dawno już zdyskontował ryzyko (a dziś już właściwie pewność) przerwania dostaw rosyjskiego gazu przez Ukrainę.

Niewielkie szanse na kontynuację tranzytu wiążą się z mniej lub bardziej hipotetyczną konstrukcją eksportu przez Rosję i Ukrainę azerskiego gazu. Jednak, jak informował przed tygodniem Reuters, Ukraińcom i Azerom nie udało się porozumieć w tej sprawie.

Co zatem zmieni się na europejskim rynku gazu 1 stycznia 2025 roku, gdy ok. 150 TWh rosyjskiego gazu najprawdopodobniej przestanie do nas płynąć przez Ukrainę? Zdaniem szefa analiz naszej największej spółki paliwowej, nie tak wiele, jak mogłoby się wydawać.

− Te 150 TWh wydają się być dużymi wolumenami, ale w Europie konsumujemy ok. 6500 TWh [6,5 PWh] rocznie. W przyszłym roku będziemy mieć ok. 500 TWh wolnej przepustowości w terminalach, więc te braki możemy pokryć kilkukrotnie – tłumaczył w rozmowie z WysokieNapiecie.pl Cezary Dulkowski. Jego zdaniem nawet surowa zima nie zmieni sytuacji. – Magazyny mamy pełne. Uczestnicy rynku odrobili te lekcje z kryzysu energetycznego. Dlatego nie wydaje mi się, że to koniec tranzytu przez Ukrainę to „game changer”, który sprawi, że gaz w styczniu, lutym czy marcu będzie po 70, 80 czy 100 euro. – tłumaczy menadżer Orlenu.

Niestety, na powrót cen gazu do przedwojennych czasów także nie ma raczej co liczyć w najbliższych latach i to nie tylko ze względu na zmianę wartości pieniądza w czasie.

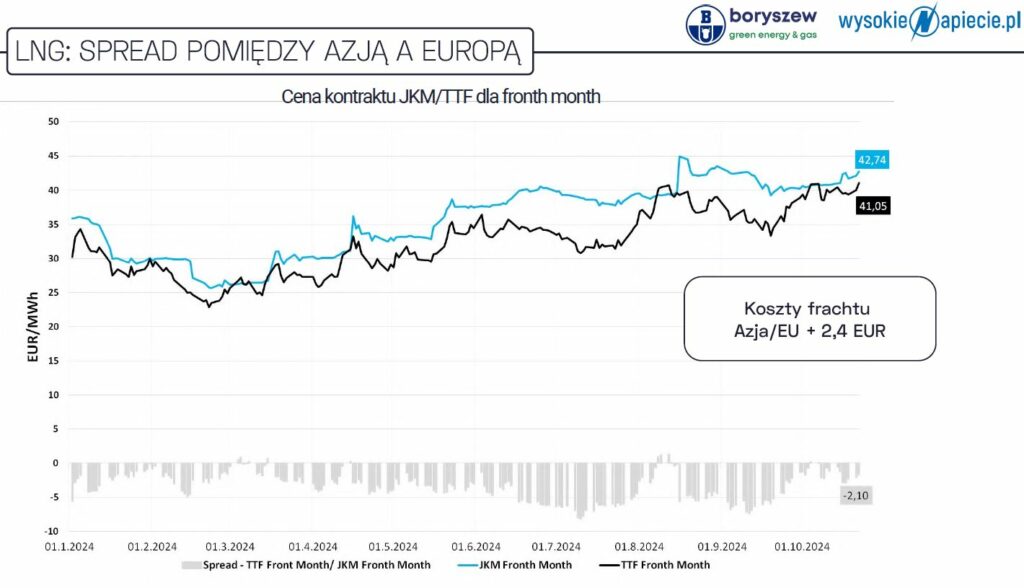

− Myślę, że większość osób już wie, że czasy, gdy gaz był po ok. 100 zł/MWh raczej już nie wrócą. Wszystko się pozmieniało − nie tylko europejska podaż i popyt, ale też rola gazu w miksie energetycznym […]. Definitywnie, gaz się zglobalizował. Dawniej mieliśmy tylko ok. 10-12 % LNG w miksie, a teraz mamy 36-40%. Znaczenie mają więc teraz czynniki takie jak pogoda w Chinach, sztormy w Zatoce Meksykańskiej, problemy z miksem energetycznym w Ameryce Południowej, czy napięta sytuacja na Bliskim Wschodzie i blokady Kanału Sueskiego. To wszystko są czynniki, które wpływają na ceny gazu w Polsce i Europie, a nie tylko to, jak produkuje złoże Groningen [holenderskie złoże, niegdyś należące do największych na świecie – red.] co interesowało nas 10 lat temu – tłumaczy Dulkowski.

To właśnie globalne ceny LNG, utrzymujące się od kilku miesięcy w trendzie wzrostowym, są istotnym czynnikiem podnoszącym ceny gazu na krajowych rynkach, w tym Towarowej Giełdzie Energii.

Jednak zdecydowana większość prognoz zakłada, że ten trend zakończy się najpóźniej wiosną i w kolejnych kwartałach poruszać będziemy się już wokół zbliżonych do obecnych cen.

Kilka wariantów takich ścieżek, przygotowanych przez Boryszew Energy, wspólnie z WysokieNapiecie.pl, prezentowaliśmy także podczas naszego niedawnego webinaru:

Paradoksalnie, ceny gazu na europejskim rynku, w obliczu przerwania dostaw rosyjskiego gazu drogą lądową, stabilizują… najwyższe w historii dostawy do Europy rosyjskiego gazu LNG.

Warto też dodać, że scenariusze dostępności samego gazu na tę zimę i sezon letni 2025, przygotowane przez ENTSOG, są dość pozytywne. Ryzyko konieczności wprowadzania reglamentacji dostaw gazu jest niewielkie i koncentruje się głównie na Bałkanach, które w największej mierze były dotychczas uzależnione od gazu z Rosji. Wszystkie ze scenariuszy europejskich operatorów sieci przesyłowych gazowych zakładały już koniec tranzytu rosyjskiego gazu przez Ukrainę.