Spis treści

Na przestrzeni ostatnich lat umowy typu Power Purchase Agreement (PPA) systematycznie zyskują na popularności oraz stają się jednym z najbardziej perspektywicznych produktów na rynku energetycznym. Gwarantując długoterminową dostawę zielonej energii po z góry określonej cenie, PPA wpisują się w potrzeby wytwórców OZE poszukujących stabilnego strumienia przychodów. Adresują przy tym również wymagania odbiorów energii, pozwalając im zabezpieczyć stabilność kosztów i osiągnąć cele dekarbonizacyjne.

Umowy te wiążą się jednak z szeregiem ryzyk dla obu stron, a wygranymi będą te podmioty, którym uda się zawrzeć PPA jednocześnie adekwatnie minimalizując powiązane ryzyko. Niniejszy artykuł jest pierwszym z serii wartościowych opracowań, w ramach której przybliżymy charakterystykę umów PPA, odpowiemy na pytanie, dlaczego ceny za zieloną energię w PPA są niższe niż ceny obserwowane na Towarowej Giełdzie Energii S.A. (TGE) oraz wskażemy kluczowe obszary ryzyka, na które warto zwrócić szczególną uwagę podczas strukturyzacji i negocjacji umowy PPA.

Umowa PPA

Czym właściwie jest umowa PPA? Najczęściej pod tym pojęciem rozumiemy umowy dotyczące zakupu energii elektrycznej wytworzonej w odnawialnych źródła energii oraz wraz z powiązanymi z nią gwarancjami pochodzenia. Energia w umowach PPA charakteryzuje się z góry określoną ceną (stałą lub indeksowaną) oraz okresem rozliczeń z reguły w przedziale 5-15 lat, czyli wykraczającą poza płynność transakcji na rynku giełdowym. Umowy PPA mogą być rozliczane przez fizyczną dostawę energii elektrycznej (tzw. umowy fizyczne) lub w środkach pieniężnych (tzw. umowy wirtualne/finansowe), dla których kwota rozliczenia zależy od różnicy pomiędzy ceną rynkową w okresach przyszłych i ceną ustaloną w kontrakcie PPA. W obu przypadkach transakcja prowadzi do ograniczenia zmienności kosztów zakupu/przychodów ze sprzedaży energii elektrycznej oraz transferu gwarancji pochodzenia.

Najczęściej wolumen kontraktowanej energii w ramach pojedynczej umowy kształtuje się na poziomie kilkudziesięciu GWh w skali roku, jednak obserwuje się także transakcje o wyższych wolumenach. Wraz ze wzrostem zaangażowania spółek obrotu oraz standaryzacji kontraktów, w niedalekiej przyszłości można się spodziewać również umów obejmujących mniejsze wolumeny energii. Umowa sprzedaży energii z OZE może zostać zawarta bezpośrednio z odbiorcą końcowym (tzw. corporate PPA) lub pomiędzy wytwórcą OZE a spółką obrotu (tzw. utility PPA). Z uwagi na długoterminowy charakter (wymagany do finansowania projektów OZE) dla części odbiorców umowa PPA stanowi ukoronowanie ich dekarbonizacyjnych wysiłków, dla innych jest natomiast zobowiązaniem obarczonym istotnymi ryzykami.

Rynek umów PPA rośnie

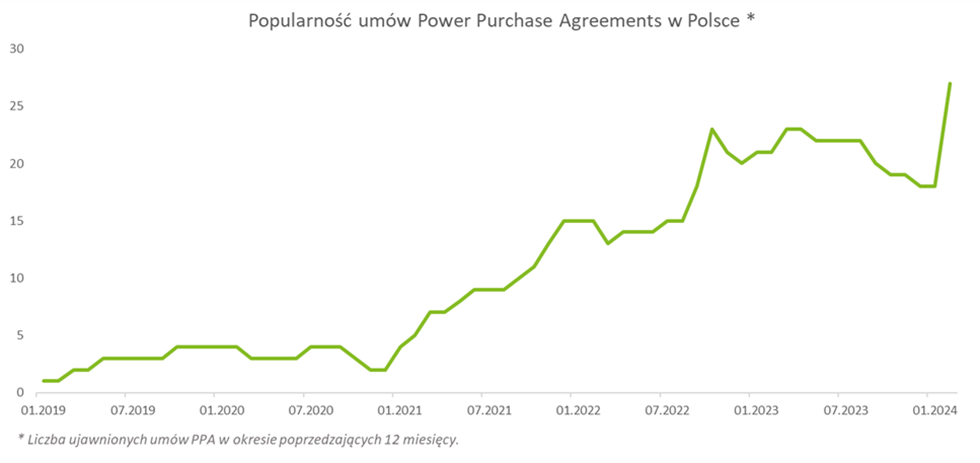

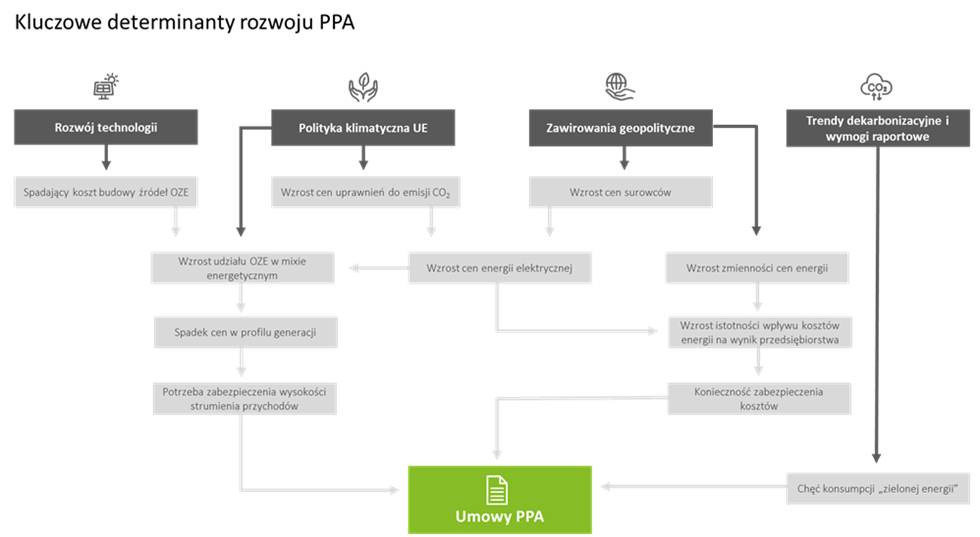

Dotychczas w Polsce zawarto około 80 ujawnionych umów PPA, z czego zdecydowana większość przypada na okres ostatnich dwóch lat oraz oparta jest o źródła fotowoltaiczne i wiatrowe na lądzie. Umowy PPA nie zyskałyby jednak na popularności, gdyby nie dwie skojarzone ze sobą siły konsekwentnie pchające gospodarkę w objęcia odnawialnych źródeł energii – polityka klimatyczna UE oraz rozwój technologii OZE.

Unia Europejska już w 2003 roku wyraźnie określiła kierunek rozwoju rynku energii, wskazując odnawialne źródła energii jako drogę do ograniczenia emisji w energetyce. Na przestrzeni tego czasu państwa członkowskie zostały zobligowane do zwiększenia udziału OZE w mixie energetycznym. W tym celu stosowały one mechanizmy wsparcia rozwoju OZE, z których najpopularniejszym były aukcje OZE, stanowiące de facto specyficzny rodzaj wirtualnej umowy PPA pomiędzy wytwórcą a państwem. Równocześnie wdrożony system EU ETS miał na celu ograniczać atrakcyjność inwestycji w energetykę konwencjonalną poprzez zwiększenie kosztów produkcji energii elektrycznej z paliw kopalnych.

Powyższe w naturalny sposób przyczyniło się do rozwoju branży OZE, a wraz z rozwojem technologii spadała cena budowy oraz eksploatacji instalacji produkujących energię odnawialną. Z drugiej strony, wraz ze wzrostem cen uprawnień do emisji CO2 rosła cena energii elektrycznej produkowanej w elektrowniach węglowych. Zawarcie pierwszych umów PPA na polskim rynku w 2018 roku oznaczało, że ceny te spotkały się ze sobą. Trzeba jednak było poczekać kolejne 3 lata, aby to połączenie okazało się trwałe, a umowy PPA były zawierane regularnie. Dzieła dopełnił ostatni kryzys energetyczny na rynku surowców oraz trendy społeczne w zakresie zrównoważonego rozwoju połączone ze spodziewanymi obowiązkami raportowymi w zakresie ESG.

Aktualnie koszty wytwarzania energii elektrycznej w OZE w okresie życia instalacji, uwzględniające koszty budowy – LCOE (ang. levelized cost of electricity), kształtują się poniżej kosztów krańcowych wytwarzania energii elektrycznej przez węglowe elektrownie konwencjonalne, zwłaszcza te starszego typu o niższej sprawności i wyższej emisyjności. Dokładając do tego oczekiwania przedsiębiorstw, związane z dekarbonizacją oraz obawy dotyczące zmienności cen energii, umowy PPA stanowią atrakcyjną alternatywę dla budowy własnych źródeł OZE lub kontraktacji energii w oparciu o standardowe metody.

„Nie może więc dziwić fakt, że liczba zawieranych umów PPA szybko rośnie. Tylko w pierwszym kwartale 2024 roku ogłoszono zawarcie kilkunastu kolejnych. Przy założeniu rynku konkurencyjnego, tak długo jak ceny surowców i uprawnień do emisji CO2 będą utrzymywać się na poziomach dających ekonomiczną przewagę OZE nad energetyką konwencjonalną, a system elektroenergetyczny będzie w stanie efektywnie przyjąć energię z kolejnych instalacji, rynek PPA powinien w dalszym ciągu nabierać rozpędu. Zwłaszcza, że UE kolejnymi dyrektywami zamierza znosić pozostałe bariery rozwoju tego sektora.” – Jakub Kowal, Manager, Energy & Resources, Deloitte.

Dla kogo fizyczny, a komu wirtualny?

Podstawową różnicę pomiędzy fizycznym a wirtualnym PPA stanowi charakter rozliczenia (fizyczna dostawa vs rozliczenie pieniężne). Każda z form ma swoich zwolenników, przy czym wybór zależy od szeregu czynników specyficznych dla stron transakcji. Umowy wirtualne preferowane są przez odbiorców energii, których wolumen zużycia powoduje, że rozważają oni kontraktację więcej niż jednego PPA w celu dywersyfikacji ryzyka niewypłacalności kontrahenta oraz momentu kontraktacji.

Zaleta braku fizycznych dostaw wykorzystywana jest również przez podmioty o silnie rozproszonej działalności oraz takie, które nie posiadają swoich punktów poboru energii. Wirtualny charakter umowy często towarzyszy także negocjacjom z wytwórcami OZE, którzy nie posiadają w strukturach swoich grup spółek obrotu zdolnych pokryć pozostałe zapotrzebowanie kontrahenta lub w przypadku dużych źródeł OZE, gdy rozliczeniom podlegać będzie jedynie cześć energii elektrycznej wytworzonej w danej instalacji.

Zaletą wirtualnych umów PPA jest ich wysoka elastyczność (maksymalizująca ilość dostępnych ofert kupna/sprzedaży) i możliwość niemal natychmiastowego rozpoczęcia rozliczeń. Z uwagi na specyficzny charakter umowy wirtualnej (instrument finansowy) generuje jednak ona szereg konsekwencji wpływających na obszar podatków i rachunkowości. Umowa wirtualna nie zwolni także odbiorcy z konieczności prowadzenia dalszych fizycznych zakupów energii elektrycznej, stanowiąc pewnego rodzaju „nakładkę” na dotychczasowy sposób kontraktacji / ponoszenia kosztów z tytułu energii elektrycznej.

Umowy fizyczne stanowić mogą natomiast dobry wybór dla podmiotów prowadzących działalność w ramach jednego lub kilku zakładów produkcyjnych, zużywających łącznie kilkadziesiąt GWh energii rocznie. Wówczas wolumen zużywanej energii nie jest na tyle duży, aby zawierać kilka umów PPA, a ograniczona liczba punktów poboru energii nie wiążę się ze wzrostem złożoności operacyjnej PPA. Ze względów proceduralnych na ten typ kontraktacji decydują się także podmioty, które koszty energii elektrycznej refakturują na odbiorców swoich usług. Umowa fizyczna sprawdzić się może również w przypadku bardzo dużych odbiorców, posiadających w ramach swoich grup kapitałowych spółki obrotu energią elektryczną gotowe przejąć bilansowanie instalacji.

Z drugiej strony, umowa fizyczna zawierana z wytwórcą OZE, w przypadku, w którym żadna ze stron nie posiada własnej spółki obrotu zdolnej obsłużyć odbiorcę i instalację, wymaga zaangażowania strony trzeciej, która będzie w stanie uzupełnić wolumen PPA do grafiku zapotrzebowania odbiorcy oraz zbilansować instalację. Skutkuje to dalszym wzrostem złożoności i tak już skomplikowanego, procesu negocjacji umowy oraz kolejnych dyskusji na temat odpowiedzialności poszczególnych stron transakcji.

Podsumowując, poza nielicznymi wyjątkami, dla większości podmiotów dostępne są zarówno fizyczne, jak też wirtualne umowy PPA. Decyzja o wyborze wariantu kontrakcji poparta powinna zostać zarówno analizą dostępnej oferty rynkowej, jak też sytuacji specyficznej stron transakcji. Kluczowe są przy tym analizy dotyczące możliwego rozwoju sytuacji rynkowej, planów odbiorcy w zakresie zmiany struktury zużycia, jak i prowadzonego biznesu. „Doświadczenia ostatnich lat wskazują, że odbiorcy energii którzy uprzednio przeprowadzili kompleksową analizę swoich potrzeb i możliwości we wszystkich obszarach działalności przedsiębiorstwa, zdecydowanie sprawniej prowadzą negocjacje i finalizują transakcje. W przypadku toczących się rozmów i postępowań obserwowana jest równowaga pomiędzy PPA wirtualnymi oraz PPA fizycznymi, jednak na polskim rynku, póki co, zawarciem umowy częściej kończą się negocjacje dotyczące umów fizycznych.” –Robert Karczmarczyk, FRM, Partner, Risk Advisory, Corporate Risk & Energy, Deloitte.

Ceny energii na rynku PPA „wczoraj” i dziś

W początkach rozwoju rynku PPA, ich ceny determinowane były głównie przez koszty rozwoju, budowy i obsługi instalacji OZE. Dlatego też w latach 2019 – 2021 ceny w kontraktach PPA oscylowały na poziomach poniżej 250 PLN/MWh. W przybliżeniu odzwierciedla to ówczesne ceny na rynku energii elektrycznej, co dawało ekonomiczną podstawę do zawierania pierwszych umów PPA. Równocześnie, wraz ze wzrostem cen energii elektrycznej na TGE w drugiej połowie roku 2021, ceny w kontraktach PPA zaczęły podążać tym samym trendem. Przyczyn tego należy upatrywać zarówno w postpandemicznej inflacji, jak też wzrostach cen energii elektrycznej umożliwiających wytwórcom OZE zwiększenie marży, pozostając w dalszym ciągu na poziomach cenowych akceptowalnych przez odbiorców.

Na przełomie lat 2021 i 2022 ceny w kontraktach PPA kształtowały się w przedziale 300 – 350 PLN/MWh. Wiele zawieranych wówczas umów posiadało jednak ceny indeksowane wskaźnikami CPI. Druga połowa roku 2022 to dalszy wzrost cen energii, pociągający za sobą kolejne wzrosty cen w umowach PPA, wynosząc ceny na poziomy bliskie 400 PLN/MWh. Najwyższe poziomy cenowe obserwowane natomiast były w ramach umów zawieranych pod koniec 2022 roku oraz w pierwszej połowie roku 2023. Ceny kształtowały się wówczas w przedziale 450 – 500 PLN/MWh, a w przypadku niektórych kontraktów typu baseload przekraczały psychologiczną barierę 500 PLN/MWh.

Z uwagi na otoczenie gospodarcze, ryzyko powiązane z indeksacją wskaźnikiem CPI przestało być jednak akceptowalne przez odbiorców końcowych, a ewentualne klauzule indeksacyjne odnosiły się do stałych wartości procentowych. Warto przy tym zauważyć, że z uwagi na z reguły kilku (lub nawet kilkunastomiesięczne) procesy negocjacyjne, ceny w umowach PPA odnoszą się do warunków rynkowych, jakie właściwe były dla procesu negocjacji, a nie samego momentu podpisania umowy.

„Poszczególne umowy są również znacząco zróżnicowane w kontekście źródeł OZE za nimi stojących oraz podziału ryzyk pomiędzy odbiorcą a wytwórcą energii, co powoduje, że niejednokrotnie oferta o wyższej cenie, w rzeczywistości z perspektywy odbiorcy może być bardziej atrakcyjna niż oferta o cenie niższej, jednak charakteryzującej się większym ryzykiem. Czynniki wpływające na różnicowanie cenowe poszczególnych ofert stanowić będą przy tym temat kolejnego z artykułów w serii dotyczącej umów PPA. Aktualnie, m.in. z uwagi na prognozowany w długim terminie wzrostu udziału OZE w miksie energetycznym oraz powiązany spadek cen energii elektrycznej, spadają również ceny energii elektrycznej możliwe do uzyskania w kontraktach PPA.” – Wojciech Milewski, Senior Manager, Energy & Resource, Deloitte.

W zależności od technologii wytwarzania, możliwe do zabezpieczenia poziomy cenowe w ryzykownym z perspektywy odbiorcy profilu „pay-as-produced” oscylują w przedziale 350 – 400 PLN/MWh, przy cenie rocznych kontraktów terminowych na TGE na poziomie ok. 450 PLN/MWh. Z uwagi na wysokie stopy procentowe, pociągające za sobą także wyższy koszt kapitału po stronie wytwórców, nadwyżka ceny w PPA nad LCOE zauważalnie zmniejszyła się, ograniczając w ten sposób przestrzeń do negocjacji. Rozwój technologii oczywiście obniża koszty budowy i utrzymania, niemniej, dopóki stopy procentowe kształtować się będą na aktualnych poziomach, może być trudno zakładać powrót do cen w umowach PPA poniżej 300 PLN/MWh, niezależnie od warunków panujących na rynku energii elektrycznej.

—

Autor: Wojciech Milewski – Senior Manager, Energy & Resource, Deloitte.