Spis treści

W piątek, 14 czerwca 2024 roku, weszła w życie największa od dekad zmiana na rynku energii elektrycznej. To drugi etap reformy Rynku Bilansującego, na którym rozliczana jest energia, która została dostarczona do systemu lub odebrana z systemu bez zawarcia kontraktów.

Rozliczanie 15 minutowe: zawarto historyczną transakcję na giełdzie

Pierwszą ze zmian jest rozliczanie 15-minutowe energii bilansującej. Do tej pory w Polsce rozliczenia opierały się na kontraktach godzinowych . Większa częstotliwość ma pomóc w bilansowaniu systemu o coraz większej zmienności popytu i podaży, wynikającej m.in. z większego udziału produkcji prądu w elektrowniach wiatrowych i słonecznych.

Skrócenie okresu kontraktowania energii na rynku technicznym (rynku bilansującym) powinno znaleźć odzwierciedlenie na rynku giełdowym, gdzie powinien odbywać się niemal cały handel spot. Polski rynek spot obsługują trzy giełdy – polska TGE, niemiecki EEX i nordycki Nord Pool. Pierwsza 15-minutowa dostawa energii na polskim rynku zawarta została na Nord Pool na minimalny 1 MW w okresie 2:00-2:15 (250 kWh) między Axpo Polska i XOOG Operator . Energię wyceniono na 95 EUR/MWh, a więc jej całkowita wartość była symboliczna (wyniosła 23,75 euro).

− To była tylko jaskółka zwiastująca wiosnę, ale nadejście tej wiosny to kwestia czasu. Pewnie bardzo pomoże udostępnianie mocy transgranicznych przez PSE w takiej samej, 15-minutowej, granulacji w 2025 roku – tłumaczy w rozmowie z WysokieNapiecie.pl Marian Kilen, odpowiedzialny za rozwój produktów Nord Pool w Polsce.

Na Rynku Mocy Bilansujących zabrakło mocy

Kolejną z kluczowych zmian, jakie obowiązują od piątku, jest sposób pozyskiwania mocy bilansujących przez Polskie Sieci Elektroenergetyczne. PSE pilnują, aby ilość energii produkowanej i importowanej w danym momencie odpowiadała ilości energii zużywanej i eksportowanej. Utrzymuje to częstotliwość pracy sieci na poziomie 50 Hz. Zbyt duże odchylenia od tego poziomu mogłyby bowiem doprowadzić do blackoutu.

To uczestnicy rynku (wytwórcy energii i odbiorcy) powinni zapewniać, aby w każdej minucie popyt i podaż mocy się zgadzały. Robią to zawierając kontrakty na energię (w imieniu drobnych odbiorców robią to ich sprzedawcy energii).

Jednak w praktyce dochodzi do odchyleń wynikających np. z awarii w elektrowniach, nietrafionych prognoz pogody czy zmian popytu po stronie odbiorców. Wtedy reagować muszą PSE.

Do tej pory robiły to w sposób bardziej administracyjny – nakazywały uruchomienie konkretnych bloków czy utrzymywanie rezerwy mocy w konkretnym bloku (węglowym, gazowym czy dużych elektrowniach wodnych). Za utrzymywanie takiej rezerwy w pracujących blokach PSE płaciły tyle, ile wynosiłaby marża na sprzedaży energii z tych bloków.

Koszty utrzymywania rezerw (średniorocznie ok. 1,5 GW mocy gotowej do dostarczenia lub odłączenia od sieci w ciągu minut) wliczone są w „opłatę jakościową”, jaką widzimy na swoich rachunkach. Obecnie to zaledwie 0,03 zł/kWh (3 gr/kWh) dla każdego odbiorcy w kraju. W ten sposób PSE zbiera nieco ponad 4 mld zł rocznie (z czego tylko część, najprawdopodobniej ok. 1 mld zł, to koszty zakupu mocy bilansujących).

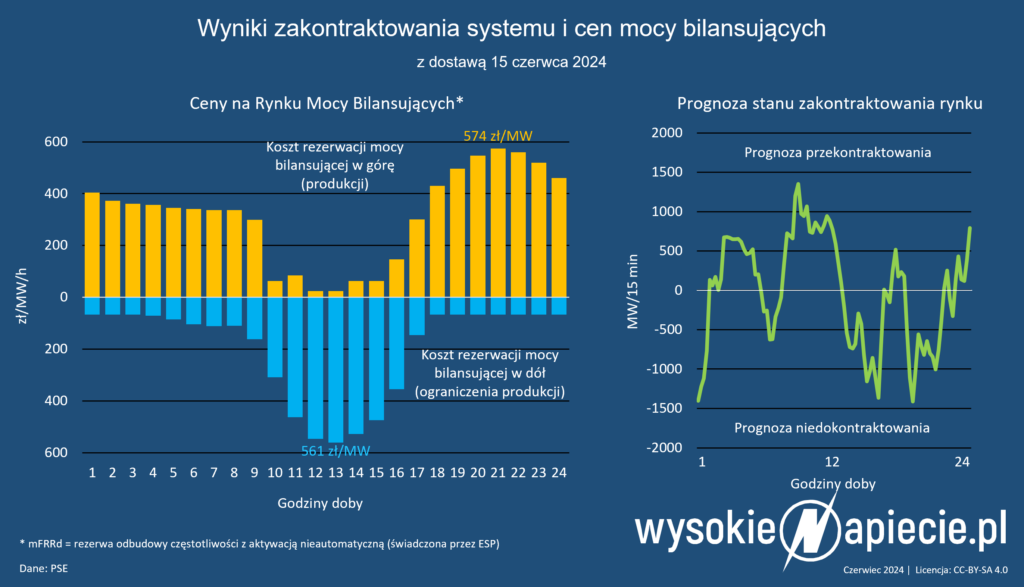

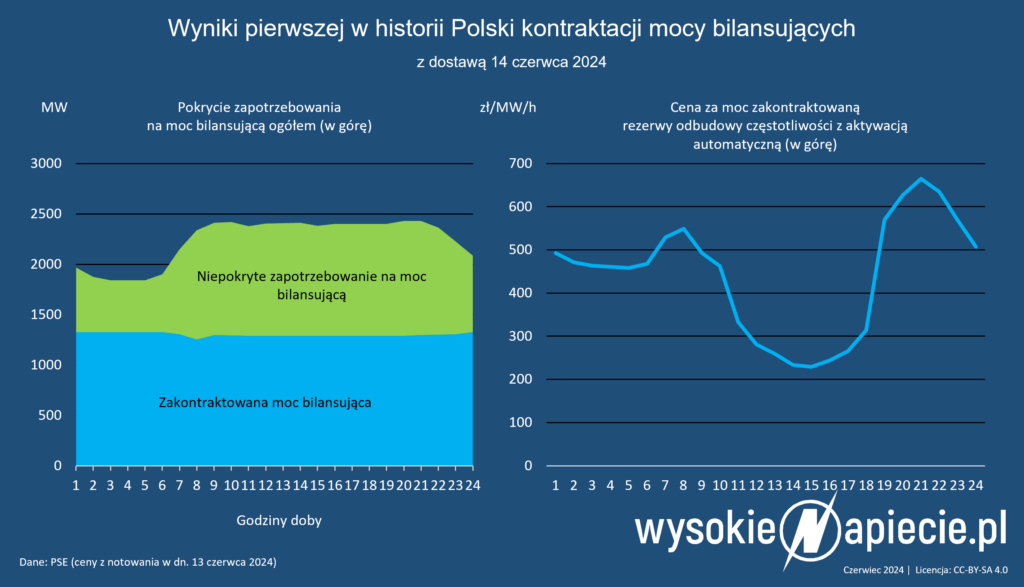

Od piątku te koszty nie są już wyznaczane administracyjnie, ale rynkowo. PSE kupuje to moce na rynku konkurencyjnym. Pierwszy dzień notowań zaskoczył jednak operatora. Konkurencji nie było, bo pomimo wielu pracujących elektrowni chętnych na udział w aukcji mocy bilansujących brakowało.

Według naszych informacji, niemal całość zaoferowanych mocy dostarczyła PGE, natomiast niewielką część, po kilkadziesiąt megawatów, dorzucił Tauron. Ich suma wciąż jednak nie wyczerpywała zapotrzebowania.

Na wielu produktach ceny wyznaczyły po prostu najdroższe oferty, bo podaż była mniejsza od zapotrzebowania. W wieczornym szczycie moc bilansująca w górę, czyli gotowa do dostarczenia, gdyby rynek był niedokontraktowany, kosztowała nawet 665 zł/MW/h. To cena samej gotowości.

Ponieważ rynek energii okazał się być w tym czasie niedokontraktowany, elektrownia, która zaoferowała tę moc, zarobiła dodatkowo na sprzedaży energii elektrycznej na Rynku Bilansującym nawet 577 zł/MWh. W ciągu godziny wytwórca mógł więc osiągnąć przychody za gotowość do produkcji i rzeczywistą produkcję na łącznym poziomie 1242 zł z jednego megawata.

Jednak, co do zasady, gdy rynek rzeczywiście będzie się już bardzo dobrze bilansować i odchylenia będą niewielkie, aktywacja rezerw bilansujących będzie rzadsza, przez co taki podwójny zarobek (ze sprzedaży mocy bilansujących i sprzedaży energii bilansującej) będzie raczej okazjonalny.

Dlaczego chętnych brakuje?

Zapytaliśmy kilka osób z rynku dlaczego, ich zdaniem, podaż na Rynku Mocy Bilansujących jest na razie tak mała. Część wytwórców tłumaczy się problemami wieku dziecięcego przy wdrażaniu nowych zasad dotyczących bilansowania i problemy z automatyczną komunikacją z systemem PSE.

Inni mówią, że jeszcze kilka miesięcy może potrwać pełne wdrażanie systemów informatycznych, jakie mają obsługiwać nowy system. Wskazują także na trudności z zaplanowaniem grafiku pracy bloków tak, aby wygospodarować moce bilansujące.

Przekonują także, że konstrukcja nowego rynku przenosi na dostawców mocy niemal wszystkie ryzyka, które mogą kosztować wytwórców wiele, jeżeli nie dostarczą zakontraktowanych mocy z powodu np. awarii jednego z bloków.

Na Rynku Mocy Bilansujących nie ma też jeszcze wytwórców energii w farmach wiatrowych i słonecznych, którzy mogliby oferować nieco tańsze ceny redukcji mocy w razie przekontraktowania rynku (zwłaszcza w środku dnia, gdy mocno świeci i w środku nocy, gdy mocno wieje). Ze względów formalnych dopiero przygotowują się oni do certyfikacji, dostosowując swoje systemy informatyczne do współpracy z PSE i ich pierwsze oferty zaniżania generacji zapewne pojawią się dopiero pod koniec roku.

Dzięki wysokim cenom mocy i energii „w górę” wieczorami i „w dół” w środku słonecznego dnia, na rynek wkrótce może też wejść więcej magazynów energii, co powinno pobudzić konkurencję i nieco obniżyć stawki.

Takie ceny mocy bilansujących podniosą rachunki

Łączne koszty zakontraktowanych mocy bilansujących w drugim dniu, gdy podaż zbliżyła się już do zapotrzebowania na moce, wyniosły – bagatela – ponad 21 mln zł. Gdyby takie średnie koszty utrzymały się przez cały rok, oznaczałoby to ponad 7 mld zł rocznych kosztów.

Z naszych informacji wynika, że PSE spodziewała się znacznie niższych kosztów na Rynku Mocy Bilansujących – bliżej poziomu rynku niemieckiego. Wobec tego nie ma zapewnionych tak dużych pieniędzy w taryfie, a to może oznaczać – w najgorszym wypadku – konieczność znacznego wzrostu taryfy.

Same koszty mocy bilansujących w opłacie jakościowej wzrosłyby do 5 gr/kWh, a cała opłata musiałby się zapewne podwoić. Dla przeciętnego gospodarstwa domowego oznaczałoby to wzrost kosztów pozyskania samych mocy bilansujących do blisko 140 zł rocznie (12 zł miesięcznie).

Dużo drożej niż w Niemczech

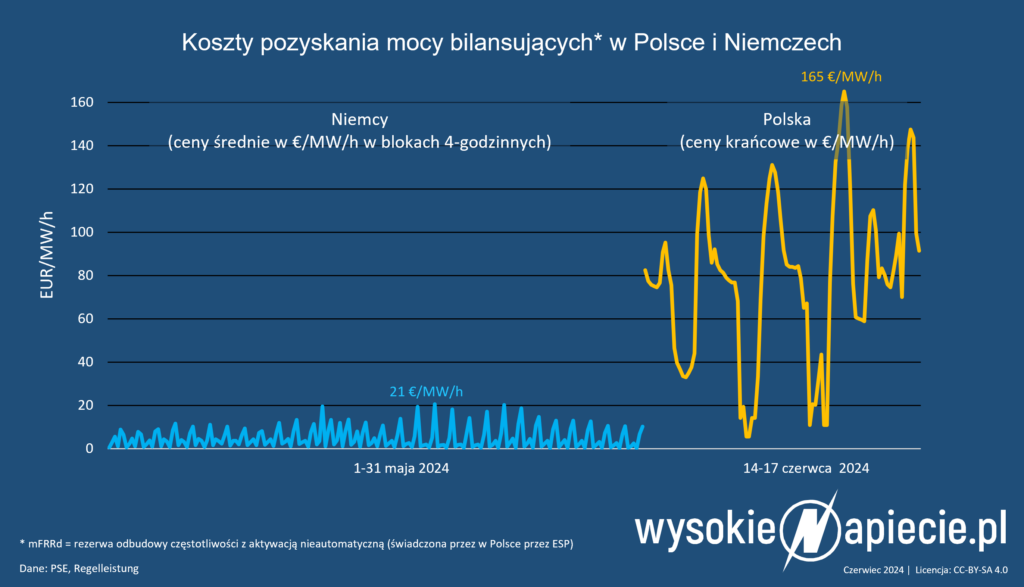

Zestawienie polskich cen mocy bilansujących z pierwszych aukcji na nowym rynku z cenami pozyskania takich mocy na rynkach Niemiec czy Belgii pokazuje, że nasze rynki dzieli dziś przepaść. Ceny w Polsce są kilkukrotnie wyższe niż w Niemczech. Przy czym miedzy rynkami występują też pewne różnice. W Niemczech rezerwy pozyskuje się w 4-godzinnych blokach (choć w Polsce można po prostu zaoferować tę samą moc przez 4 godziny z rzędu), a aukcje na aFRR i mFRR (czyli regulację wtórną) rozstrzygane są pay-as-bid, czyli w oparciu o zaproponowane ceny, podczas gdy w Polsce wszystkie aukcje rozstrzyga najdroższa oferta, która zostanie wykorzystana, czyli pay-as-clear (na takiej cenie krańcowej opera się w Niemczech tylko pozyskanie rezerwy pierwotnej – FCR).

O jak dużych różnicach mówimy? W ramach aukcji na rezerwę mFRR w Niemczech w maju średnie ceny pozyskania praktycznie nie przekraczały 20 EUR/MW/h (a krańcowe przyjęte oferty były raptem o 10 EUR droższe). W Polsce na pierwszych trzech aukcjach rzadko kiedy ten produkt był oferowany poniżej 20 EUR, a najdroższa godzina zamknęła się na poziomie 165 EUR/MW/h.

Trzeba jednak przyznać, że w 2018 roku w Niemczech, gdy podobny mechanizm był wprowadzany, ceny z rezerwację mocy mFRR także sięgały 100 EUR/MW/h w szczycie zapotrzebowania odbiorców. Być może większa konkurencja między elektrowniami sprawi, że te ceny w Polsce spadną.

Jednak w obszarze mFRR nie należałoby się spodziewać wielkich zmian, wszystkie istniejące i planowane elektrownie szczytowo-pompowe należą do tego samego oferenta – PGE. Z kolei gdyby pomysł stworzenia jednej instytucji, skupiającej wszystkie bloki węglowe się ziścił, wówczas rynki dostaw mocy bilansujących „w górę” zostałyby niemal zmonopolizowane przez tę organizację, bez względu na to czy nazywałaby się NABE czy zupełnie inaczej.