Spis treści

Czy kaloryfery zimą będą ciepłe? Przed rokiem, gdy kryzys energetyczny rozkręcał się już na całego, to pytanie zaczynało wybrzmiewać coraz głośniej – zarówno w przypadku ogrzewnictwa domowego, jak odbiorców ciepła sieciowego. Odpowiedź wcale nie była taka oczywista, biorąc pod uwagę dynamikę wydarzeń.

Skala trudności też byłaby zapewne o wiele mniejsza, gdyby rząd pospiesznie kilka miesięcy przed wejściem unijnego embarga nie zakazał importu rosyjskiego węgla. Tymczasem to właśnie dla polskich domów jednorodzinnych i lokalnego ciepłownictwa surowiec z Rosji był głównym kierunkiem zaopatrzenia w paliwo.

Niemniej zaprzęgnięte przez premiera PGE i Węglokoks zdołały z innych kierunków sprowadzić do kwietnia tego roku ponad 12 mln ton węgla. Choć wciąż nie wiadomo, ile ta zmasowana akcja importowa kosztowała, to grunt, że węglowa luka została zasypana – i to nawet z naddatkiem.

Według danych Agencji Rozwoju Przemysłu, na koniec kwietnia zapasy węgla sięgały 2 mln ton, a Polska Grupa Górnicza co chwile ogłasza nowe promocje, aby zmniejszyć rosnącą górkę węgla dla tzw. sektora bytowo-komunalnego. A jeszcze niespełna rok temu bywało tak, że samo zalogowanie się do sklepu internetowego PGG graniczyło z cudem, a obrotni programiści zaczęli oferować sfrustrowanym klientom komputerowe boty, zwiększające szanse na zakup drogiego jak nigdy dotąd węgla.

Dlatego też szefowa resortu klimatu Anna Moskwa stwierdziła w ubiegłym tygodniu w Polskim Radiu, że rząd nie obawia się kolejnego sezonu grzewczego.

– W tym roku jesteśmy spokojni, bo jest jeszcze sporo zapasów z ubiegłego roku, zima była łagodna i te zapasy są zarówno na spółkach, jak i w zakładach, ustabilizowała się też cena, ale widzimy, że pojawiło się sporo prywatnych importerów, którzy zaopatrują rynek. Ciepłownie mają duże zapasy, elektrownie też – stwierdziła minister.

Taryfowy zawrót głowy

Oczywiście dla odbiorców chronionych, do których należą gospodarstwa domowe, ostatnie kilkanaście miesięcy byłoby o wiele trudniejsze, gdyby nie warte dziesiątki miliardów programy osłonowe dotyczące energii elektrycznej, gazu i ciepła.

W przypadku ciepłownictwa systemowego pozwoliła na to ustawa o szczególnych rozwiązaniach w zakresie niektórych źródeł ciepła w związku z sytuacją na rynku paliw – obowiązująca od września 2022 r. i znowelizowana w lutym tego roku.

Wprowadziła ona maksymalne ceny dostaw ciepła oraz ograniczyła podwyżki dla jego odbiorców do 40 proc. Natomiast w przypadku realnych cen rynkowych wyższych niż te ustawowe przewidziano rekompensaty dla wytwórców ciepła ze środków publicznych. Zasady te – jak na razie – obowiązują do końca 2023 r., a ich koszt na etapie projektowania oszacowano na prawie 15 mld zł.

Według sprawozdania prezesa Urzędu Regulacji Energetyki za 2022 r., koncesjonowanych przedsiębiorstw ciepłowniczych (czyli podmiotów od 5 MW mocy), było 392. W kryzysowym roku przysporzyli oni regulatorowi sporo roboty.

– W 2022 r. zakończono 928 postępowań administracyjnych w sprawach zatwierdzenia taryfy/zmiany taryfy, tj. blisko 2-krotnie więcej niż w 2021 r. Zakres zmian przychodów, wynikających z taryf i zmian taryf zatwierdzanych w 2022 r., jest zróżnicowany i wynosi od kilku do ponad 100 proc. – czytamy w dokumencie URE.

Podkreślono również, że wzrost przychodów przedsiębiorstw, wynikający ze wszystkich ubiegłorocznych postępowań w porównaniu z przychodami z taryf ostatnio stosowanych, wynosił ok. 22 proc. (z 60 mld zł do 73 mld zł), a niektóre podmioty występowały o zatwierdzenie zmiany taryf kilkukrotnie.

Strategia powstaje ustawicznie

Kryzys powinien jednak prowadzić do wyciągnięcia wniosków – tak, aby w przypadku nadejścia kolejnych nie powielać tych samych błędów i nie rozwiązywać problemów przez doraźnie dosypywanie publicznych pieniędzy. To pomaga bowiem tylko w perspektywie krótko-, a nie długoterminowej.

Dyskusje o transformacji trwają od wielu lat, ale dyskutować zawsze jest łatwiej niż coś zrealizować. Nawet we wspomnianym wcześniej sprawozdaniu prezesa URE czytamy, że „niestety przez wiele lat skupialiśmy się raczej na tworzeniu koncepcji derogacji niż tworzeniu całościowej koncepcji zmian”.

– W obecnej sytuacji, warto jak najbardziej otwierać ciepłownictwo na źródła OZE, nie zapominając jednak o zapewnieniu bezpieczeństwa dostaw ciepła po akceptowalnej społecznie cenie. W rzeczywistości wymaga to szczegółowego planowania na poziomie każdego lokalnego rynku ciepła. Należy zaznaczyć, że musi to być miks rozwiązań opartych na węglu i gazie (optymalnie kogeneracji) i alternatyw dla nich, przygotowanych na podstawie planów na kolejne 15-20 lat – ocenił prezes URE.

Jednocześnie zaznaczył, że „realizacja przez przedsiębiorstwa celów transformacyjnych powinna odbywać się w zróżnicowany sposób”.

– Każdy system ciepłowniczy jest inny, dlatego też musi przygotować własną, lokalną strategię korzystając ze Strategii Ministerstwa Klimatu i Środowiska. Każde z przedsiębiorstw ciepłowniczych winno znaleźć swoją drogę – wyjaśnił regulator.

Warto przy tym w ogóle wyjaśnić i przypomnieć o jaką strategię chodzi, gdyż od kilku kwartałów uwagę przykuwa przede wszystkim wyczekiwana aktualizacja Polityki Energetycznej Państwa do 2040 r. (PEP2040), którą zapowiedziano niedługo po ataku Rosji na Ukrainę. Brak jedności w obozie rządzącym sprawił jednak, że Rada Ministrów nie była jej w stanie dotąd uchwalić.

Niespodziewanie w ubiegłym tygodniu resort klimatu postanowił jednak opublikować ją do „prekonsultacji”, które potrwają do końca czerwca. W ten sposób z dokumentem, który już w kwietniu wyciekł do części mediów, szerzej mogą zapoznać się już wszyscy zainteresowani.

Natomiast projekt „Strategii dla ciepłownictwa do roku 2030 z perspektywą do 2040 r.” został przekazany do konsultacji publicznych pod koniec maja 2022 r. Nieco później o jej zawartości pisaliśmy obszernie w artykule pt. Biedne ciepłownie patrzą na rząd, w którym przybliżaliśmy też kryzysowe realia sektora. Niemniej pierwsze zapowiedzi stworzenia takiej strategii padały jeszcze w 2019 r., czyli w poprzedniej kadencji parlamentu.

Biuro prasowe resortu klimatu, pytane przez portal WysokieNapiecie.pl o losy strategii, przekazało nam, że w konsultacjach projektu wpłynęło 376 propozycji zmian.

– Prace nad ostateczną wersją dokumentu, uwzględniającą aktualne uwarunkowania w sektorze energii oraz wyniki konsultacji i opiniowania są zaawansowane. Planowany termin przyjęcia projektu przez Radę Ministrów, zapisany w wykazie prac legislacyjnych rządu to czwarty kwartał 2023 r. Po przyjęciu przez rząd strategia zostanie opublikowana – poinformował nas resort.

Transformacja coraz droższa

W projekcie, który przekazano do konsultacji, zastrzeżono, że precyzyjne określenie kosztów transformacji polskiego ciepłownictwa jest niemożliwe. Niemniej wskazano, że prognozowany koszt koniecznych inwestycji w źródła ciepła w tej dekadzie to (według ówczesnych cen) od ok. 43,9 do 72 mld zł, a uwzględniając szacunki Izby Gospodarczej Ciepłownictwo Polskie dotyczące sieci, wzrosną od ok. 54,9 do 102 mld zł.

Czas jest jednak nieubłagany – zwłaszcza w inflacyjnych realiach. Załącznik analityczny do projektu strategii został przygotowany na bazie raportu „Ścieżki Transformacji Ciepłownictwa”, opracowanego przez Instytut Ochrony Środowiska – Państwowy Instytut Badawczy, we współpracy z Akademią Górniczo-Hutniczą. Analiza ta jest jednak datowana na wrzesień 2021 r., czyli ponad pół roku przed agresją Rosji na Ukrainę.

Dlatego obecnie za bardziej miarodajne szacunki kosztów transformacji branży można uznać te, które znalazły się w opublikowanym niespełna miesiąc temu raporcie Polskiego Towarzystwa Elektrociepłowni Zawodowych (PTEZ). Wyliczono w nim, że realizacja wymagań unijnego pakietu Fit for 55 to koszt od 276 mld zł do nawet 418 mld zł.

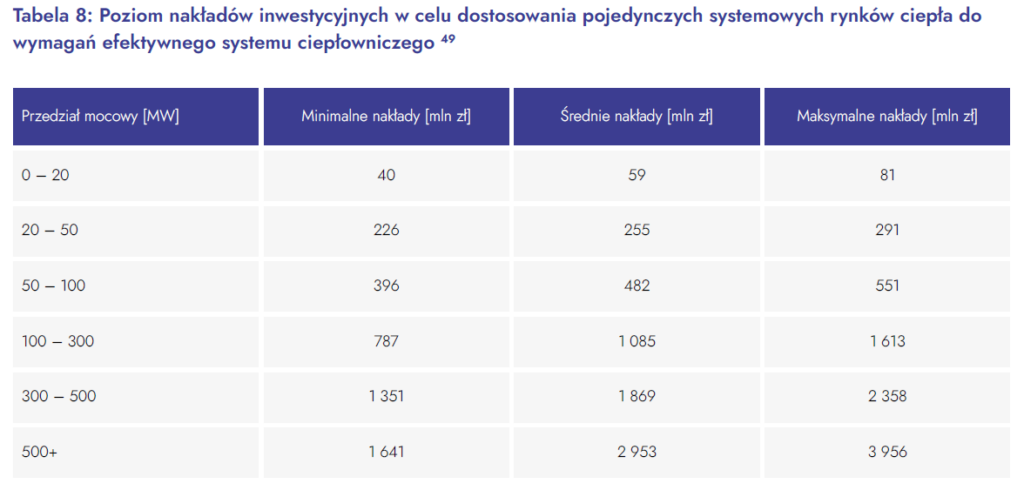

PTEZ analizował 24 warianty technologiczne, po cztery na każdy z badanych przedziałów rynku ciepła (do 20 MW – 123 rynki; 20-50 MW – 66; 50-100 MW – 43; 300-500 MW – 6; powyżej 500 MW – 19 rynków).

Zgodnie z tymi analizami na infrastrukturę wytwórczą potrzeba od 94 mld zł do 178 mld zł, na przesył i dystrybucję od 76 mld zł do 100 mld zł, a na modernizację instalacji odbiorczych – od 106 mld zł do 140 mld zł.

– Należy wskazać na prawdopodobieństwo pozainflacyjnego wzrostu nakładów inwestycyjnych spowodowanych: koniecznością modernizacji całego segmentu w tym samym czasie (otwarcie dużego frontu robót), wysyceniem rynku wykonawców lub np. przerwaniem łańcucha dostaw w związku z sytuacją geopolityczną – zastrzeżono w raporcie PTEZ.

Ciepłownictwo musi być fit

Jak widać te wyliczenia są o wiele wyższe od tych, które wskazano w projekcie strategii Ministerstwa Klimatu i Środowiska. Dorota Jeziorowska, dyrektor PTEZ, w rozmowie z portalem WysokieNapiecie.pl podkreśliła, że organizacja aktywnie uczestniczyła w konsultacjach projektu przedstawionego przez resort klimatu.

– Proponowaliśmy także zmiany do modelu prognostycznego, który był wykorzystany do jej przygotowania. Przede wszystkim trzeba się jednak zastanowić nad zasadnością przygotowywania takiej strategii w momencie, gdy nie były jeszcze znane rozstrzygnięcia dotyczące pakietu Fit for 55. W przypadku kwestii ważnych dla ciepłownictwa propozycje Komisji Europejskiej z lipca 2021 r. były znacznie odmienne od tych, które obecnie wyklarowały się w wyniku trilogów – oceniła Jeziorowska.

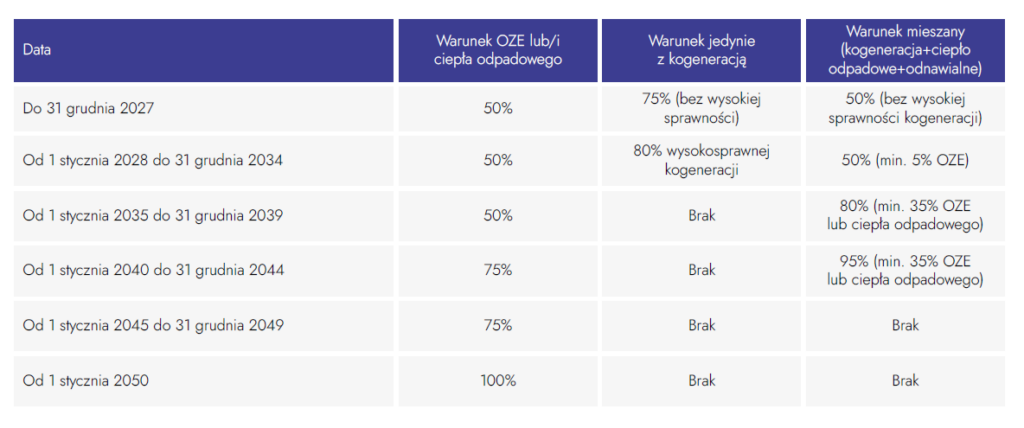

– Przykładowo udało się przesunąć wejście limitu 270 g emisji CO2/kWh dla inwestycji w wysokosprawną kogenerację z paliw kopalnych z pierwotnie planowanego z 2028 r. na 2034 r. To natomiast pozwala na bardzo istotną zmianę perspektyw inwestycyjnych, czyli modelowania transformacji oraz jej kosztów, co uwzględniliśmy w naszym raporcie – wyjaśniła.

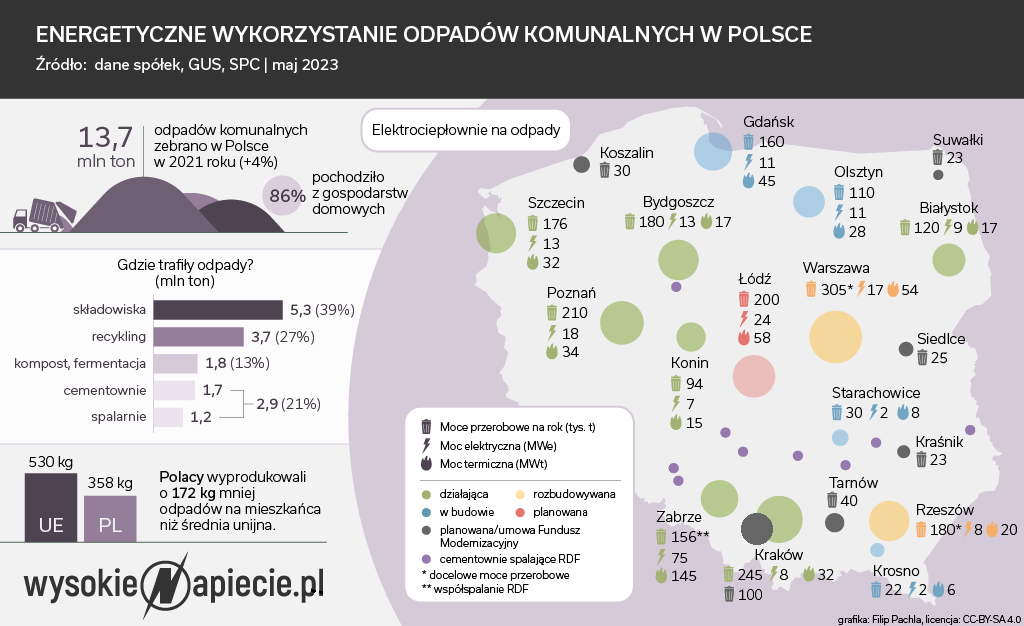

PTEZ założył też m.in., że instalacje opalane odpadami komunalnymi zostaną objęte ETS najpóźniej w 2031 r., co uczyni budowę nowych źródeł tego typu mniej opłacalną. Z drugiej strony pojawiły się choćby możliwości prawne wykorzystania w ciepłownictwie energii elektrycznej z OZE, co z kolei ma duży wpływ na opłacalność inwestowania w kotły elektrodowe, które mogłyby korzystać z coraz częściej występujących nadwyżek energii odnawialnej w KSE.

Zobacz też: PSE ogłosiły „zagrożenie bezpieczeństwa” przez nadmiar mocy. Co to oznacza?

Obecnie wśród istotnych dla ciepłownictwa regulacji niewiadome zasadniczo dotyczą jeszcze przede wszystkim ostatecznego kształtu dyrektywy EPBD, dotyczącej efektywności energetycznej budynków. Dlatego – jak zaznaczyła Jeziorowska – przygotowany przez PTEZ raport dobrze oddaje obecne perspektywy branży.

– Wiemy, że MKiŚ miało okazję zapoznać się z naszym raportem i liczymy na to, że zostanie on wzięty pod uwagę przy opracowywaniu finalnego kształtu strategii. Zwłaszcza, że nasze opracowanie uwzględnia również aktualne koszty poszczególnych technologii, które podlegały dużym zmianom pod wpływem skutków inflacji – wskazała dyrektor.

– Dzięki danym, które otrzymujemy od członków PTEZ, jesteśmy w stanie uwzględniać dynamikę tych zmian m.in. na bazie trwających i planowanych procesów inwestycyjnych. Jeśli resort klimatu będzie jeszcze przewidywał potrzebę dodatkowych konsultacji opracowanego projektu strategii przed przesłaniem jej do decyzji przez Radę Ministrów, to oczywiście chętnie będziemy służyć pomocą – dodała.

Trochę nadziei na to, że ministerialna strategia będzie korespondować z aktualnymi realiami, daje wypowiedź Grzegorza Tobolczyka, dyrektora Departamentu Ciepłownictwa w MKiŚ.

Podczas ubiegłotygodniowych obrad Parlamentarnego Zespołu ds. Sprawiedliwej Transformacji Energetycznej poinformował on, że trwają prace nad aktualizacją załącznika analitycznego do strategii o wyniki rozstrzygnięć trilogów ws. Fit for 55. To ma natomiast pozwolić na zmiany w modelach prognostycznych.

Wiele dróg do jednego celu

O strategię zapytaliśmy również Jacka Szymczaka, prezesa Izby Gospodarczej Ciepłownictwo Polskie (IGCP). Przyznał, że organizacja zgłosiła do niej wiele uwag, ale nie chciał jej oceniać, gdyż nie jest znana finalna wersja tego dokumentu. Zaznaczył jednak, że branża bardzo wyczekuje na jego publikację.

Natomiast odnosząc się do szacunkowych kosztów transformacji sektora stwierdził, że mogą być bardzo odmienne – w zależności od tego, kiedy i w jakim otoczeniu prawnym dokonywano analiz.

– Kluczowa jest także perspektywa czasowa, w której zamierzamy osiągnąć przyjęte cele oraz dobór technologii, które mają temu posłużyć. Dlatego zarówno wyliczenia wskazane w Strategii dla ciepłownictwa, jak i w różnych opracowaniach branżowych mogą być poprawne – powiedział prezes Szymczak portalowi WysokieNapiecie.pl.

Jego zdaniem strategia dla sektora powinna obejmować całe ciepłownictwo, czyli nie tylko to systemowe, z którego korzysta ponad 40 proc. gospodarstw domowych w Polsce. Unijne cele dotyczące efektywności energetycznej oraz odnawialnych źródeł energii będą bowiem dotyczyć wszystkich źródeł zaopatrzenia w ciepło.

– W praktyce zacznie to być odczuwalne m.in. po objęciu systemem handlu emisjami CO2 budynków, co przewiduje nowa dyrektywa ETS. Strategia dla ciepłownictwa powinna więc określać konkurencyjne ramy działania zarówno dla koncesjonowanych przedsiębiorstw dostarczających ciepło systemowe, jak i dla pozostałej części rynku – wyjaśnił Szymczak.

Dorota Jeziorowska, pytana przez nas o potencjalne ścieżki dla transformacji systemów ciepłowniczych, wskazała, że będzie je determinować wielkość poszczególnych systemów.

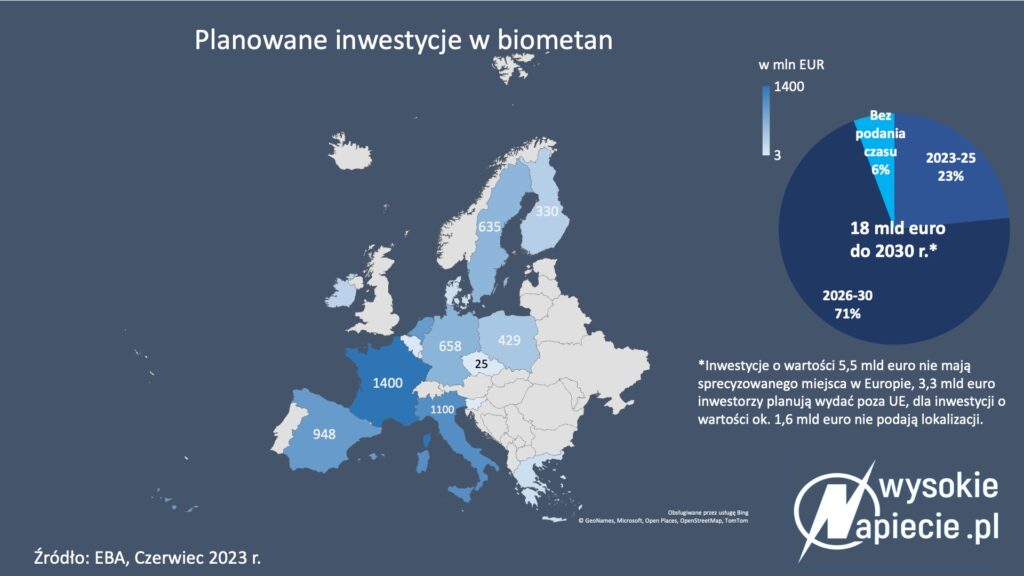

– W przypadku tych dużych źródła węglowe będą zastępować przede wszystkim kogeneracyjne jednostki gazowe wspomagane OZE, a w perspektywie 2050 r. gaz ziemny zostanie zastąpiony w nich biometanem i zielonym wodorem. Oczywiście będzie to również zależne od tego, czy powstanie odpowiedniej skali infrastruktura do produkcji i przesyłu tych zielonych gazów – zastrzegła dyrektor.

Z kolei średnie i małe systemy ciepłownicze – jak dodała Jeziorowska – będą w procesie transformacji korzystać z szerokiego wachlarza możliwości technologicznych, dopasowanego do ich specyfiki, czyli wykorzystujących m.in. gaz, biomasę, odpady komunalne, geotermię czy miks tych technologii.

Zobacz też: Fala inwestycji w śmieciowe elektrociepłownie. Są pieniądze i strachy

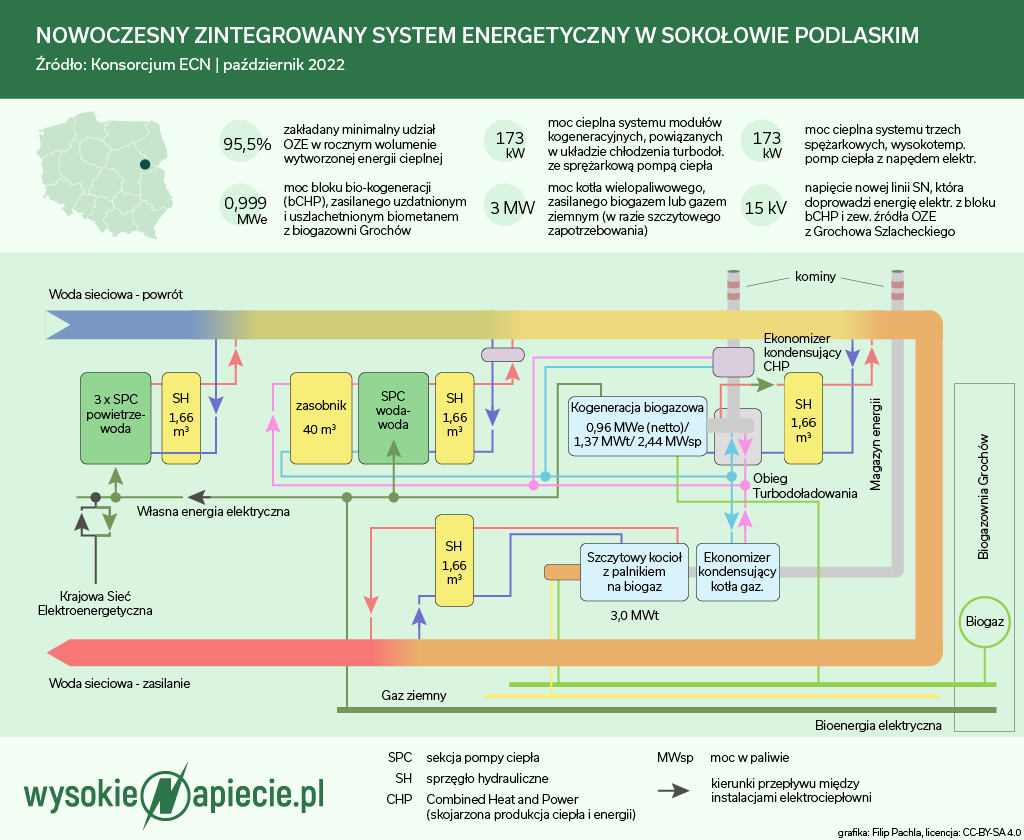

– Warto zwrócić uwagę, że właśnie małe systemy mogą potencjalnie najszybciej dokonać głębokiej transformacji. Może to jednak wymagać zastosowania wielu rozwiązań technologicznych, co pokazują trwające projekty badawcze NCBR w Lidzbarku Warmińskim i Sokołowie Podlaskim – wskazała.

Zobacz również: Polskie miasta zamiast węgla mogą ogrzać pompy ciepła i biometan

Ponadto trzeba też pamiętać o rosnącym znaczeniu ciepła odpadowego, pochodzącego z zakładów przemysłowych czy też centrów danych. Do tego dochodzą również projekty związane z wielkoskalowymi pompami ciepła, które będą wykorzystywać ciepło odzyskiwane ze ścieków.

Zobacz więcej: Energochłonne centra danych mogą pomóc nas ogrzać

Pompy ciepła mają wielką przyszłość. Także w miejskich sieciach

Taryfa musi wspierać inwestycje

Jeśli już będzie wiadomo w co inwestować, to trzeba będzie jeszcze znaleźć na to pieniądze. To zaś temat odwiecznych dyskusji – na ile model taryfowania cen ciepła odpowiada na potrzeby transformacji branży?

W opinii Jacka Szymczaka w okresie realizacji przedsięwzięć uzasadnione jest to, aby taryfy mogły być wyższe. Natomiast po ich zakończeniu i obniżeniu emisyjności będzie możliwe zaoferowanie niższych cen odbiorcom. Dlatego regulacje prawne powinny wspierać inwestycje, a następnie znajdować również odzwierciedlenie w zatwierdzanych taryfach.

– W tym kierunku idzie również jedna ze zmian w nowej dyrektywie ETS. Przewiduje ona, że firma ciepłownicza może otrzymać 30 proc. dodatkowych darmowych uprawnień do emisji CO2, jeśli przedstawi plan wskazujący sposób na przeznaczenie ich równowartości na inwestycje. W takiej sytuacji, dzięki dostępnym przychodom z taryfy, można te uwolnione środki wydać na transformację – podkreślił Szymczak, a szerzej pisaliśmy o tym pod koniec stycznia tego roku w artykule pt. Zaskakujące zmiany w dyrektywie o handlu emisjami CO2.

– W branży ciepłowniczej jest świadomość i gotowość do inwestowania w transformację. I choć obecnie sytuacja na rynku paliw się ustabilizowała. Należy w kolejnych latach podtrzymać pakiety osłonowe dla odbiorców ciepła i pozwolić przedsiębiorstwom na kształtowanie taryf, które poprawią ich kondycje finansową, a wypracowane środki przeznaczać na inwestycje – zapewnił prezes IGCP.

Dodał, że poprawa sytuacji finansowej przedsiębiorstw oznacza również uzyskanie przez nie tzw. bankowalności, czyli możliwości korzystania ze wszystkich zewnętrznych źródeł finansowych – zarówno unijnych, jak i krajowych.

Odnosząc się do tego wątku Dorota Jeziorowska zwróciła uwagę, że małe i średnie przedsiębiorstwa mają mniejsze możliwości pozyskania kapitału. Dodatkowym zagrożeniem pod tym kątem jest unijne rozporządzenie z marca tego roku, które przewiduje maksymalne poziomy intensywności pomocy publicznej.

– Wynoszą one, w zależności od rodzaju projektu, od 30 do 45 proc. kosztów kwalifikowanych. Z naszych analiz wynika natomiast, że przy tak ambitnych założeniach polityki klimatycznej UE, ten poziom powinien wynosić minimum 60 proc. – podkreśliła dyrektor PTEZ.

Pewne wyobrażenie tego, ile tej pomocy przewija się przez ciepłownictwo, dają informacje, które w ostatnich dniach przekazała Monika Żółkowska, zastępca dyrektora Departamentu Transformacji Energetyki w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej, podczas obrad senackiej Komisji Gospodarki Narodowej i Innowacyjności.

Ze środków Programu Operacyjnego Infrastruktura i Środowisko na lata 2013-2020 na projekty ciepłownicze trafiło ok. 3 mld zł, z czego 1,4 mld zł na sieci. W ramach jego następcy na obecną unijną siedmiolatkę, czyli programu FEnIKS (Fundusze Europejskie na Infrastrukturę, Klimat, Środowisko 2021-2027) na sieci ma natomiast trafić 1,5 mld euro.

Z kolei z Funduszu Modernizacyjnego jak na razie uruchomiono programy na 14 mld zł, z których mogą skorzystać przedsiębiorstwa ciepłownicze. Dotyczą one m.in. kogeneracji, wykorzystania paliw alternatywnych czy digitalizacji sieci. W przygotowaniu ma być natomiast nowy program rozwoju źródeł OZE.

Dla branży jest jeszcze przewidziane choćby 300 mln euro w Krajowym Planie Odbudowy, ale ten – jak wiadomo – tkwi już dwa lata w zawieszeniu.

Zobacz też: Energetyka może dostać nowe pieniądze z KPO

Odbiorca ciepła też się transformuje

Właśnie rozpoczęło się kalendarzowe lato, do tego bardzo upalne, dlatego o przyszłym sezonie grzewczym raczej mało kto obecnie myśli – oczywiście poza ciepłownikami.

Jacek Szymczak przyznaje, że sytuacja na rynku paliw się ustabilizowała, bo zwiększyła się ich podaż na rynkach światowych. To natomiast spowodowało duży spadek cen – zwłaszcza w stosunku do tych rekordowych, jakie obserwowaliśmy latem 2022 r.

– Trzeba jednak pamiętać, że poziom cen może ulegać gwałtownym zmianom – choćby z niedocenianych dotychczas względów klimatycznych. Podobnie jest w przypadku cen uprawnień do emisji CO2, które zachowują się w sposób nieprzewidywalny – podkreślił.

Nie są jeszcze znane dane Urzędu Regulacji Energetyki za 2022 r., dotyczące wyników finansowych koncesjonowanych przedsiębiorstw ciepłowniczych. IGCP nie spodziewa się jednak, żeby ich sytuacja była lepsza niż miało to miejsce w 2021 r.

– Dlatego mając w pamięci doświadczenia z ubiegłego, kryzysowego roku, należy już myśleć o przygotowaniu potencjalnego wsparcia dla firm ciepłowniczych, m.in. gwarancji na zakup paliwa czy możliwości uwzględniania wszystkich kosztów finansowych w taryfach ciepłowniczych. Z drugiej strony trzeba pamiętać o pakietach osłonowych dla odbiorców ciepła, uwzględniając przy tym kryterium dochodowe gospodarstw domowych – wskazał prezes Szymczak.

Wspominaliśmy wcześniej, że z kryzysu warto wyciągać wnioski. Jeśli już ich można się gdzieś doszukiwać, to można też w samych odbiorcach ciepła, na co zwraca uwagę Dorota Jeziorowska. W jej opinii wzrost świadomości dotyczącej efektywności energetycznej oraz oszczędzania ciepła ma duży wpływ na zabezpieczenie potrzeb cieplnych gospodarstw domowych.

– W ubiegłym roku ten temat był mocno promowany. Efekty trudno jednak zmierzyć wprost patrząc na ogólne statystyki, gdyż popyt na ciepło z jednej spada chociażby z powodu termomodernizacji, a z drugiej rośnie w wyniku podłączania do sieci nowych odbiorców – podsumowała prezes PTEZ.

Zobacz też: Polskie emisje CO2: elektrownie stabilnie, przemysł w dół, a lotnictwo odleciało