Spis treści

Europejska infrastruktura przesyłowa gazu w sezonie zimowym 2021/2022 jest gotowa dostarczyć odpowiednie ilości gazu. Zakłócenia z jednego kierunku dostaw nie powodują ryzyka ograniczeń dostaw. O przebiegu zimy zdecyduje więc rynek i ceny, a nie wąskie gardła w przesyle.

ENTSOG czyli organizacja europejskich operatorów przesyłowych gazu opublikowała, jak co roku, przegląd sytuacji w sektorze przesyłu gazu – Winter Supply Outlook. Wnioski są budujące – jest lepiej, niż przed rokiem. W normalnych warunkach zwykłej lub mroźnej zimy nigdzie nie występują żadne ryzyka ograniczania dostaw. Podobnie jak i w przypadku dodatkowego jednodniowego piku poboru w obu scenariuszach.

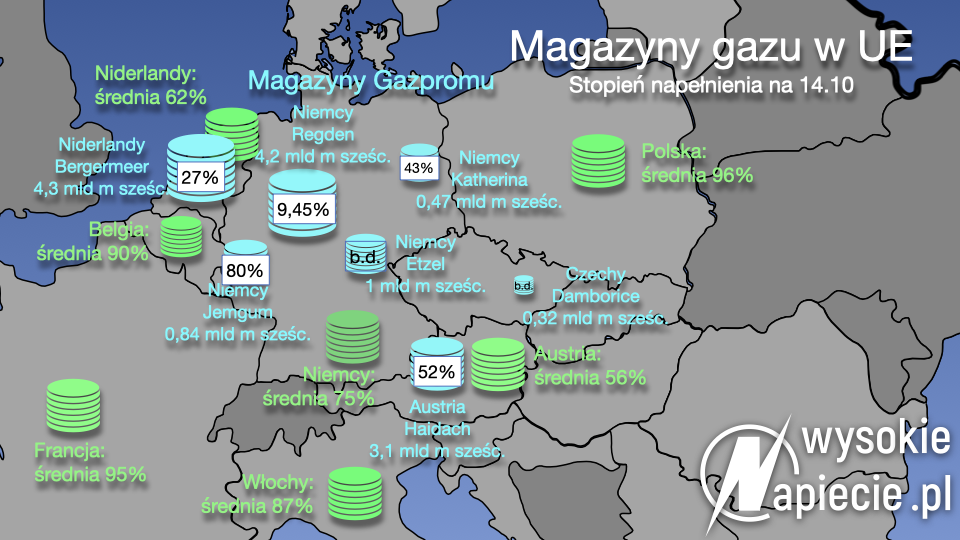

Praktycznie od wiosny tego roku elektryzuje stan europejskim magazynów gazu, opróżnionych bardziej niż zwykle w czasie dłuższej zimy. W systemie magazynowania najniższe poziomy mają Niderlandy, Niemcy i Austria. Te trzy państwa dysponują w sumie 42% europejskich pojemności magazynowych, ale w sezonie letnim zatłaczanie gazu było mniejsze niż zazwyczaj, mimo, że infrastruktura była w pełni sprawna.

Magazyny pełne gazu. Ale jedna firma nie napełniła swoich

Są to trzy główne ośrodki handlu gazem w Europie, więc niski poziom zapasów silnie wpływa na cenę. Za niski poziom zapasów w okolicach hubów odpowiada Gazprom, udziałowiec szeregu dużych magazynów. Magazyny te były opróżniane latem w celu realizacji zakontraktowanych dostaw do odbiorców rosyjskiego koncernu, który jednocześnie nie zamawiał dodatkowych przepustowości na gazociągach, wiodących przez Ukrainę, Białoruś i Polskę.

W przypadku standardowej, niezbyt mroźnej zimy zapasy w magazynach wystarczą by pokryć popyt, na koniec sezonu 1 kwietnia osiągając poziom 30%. Jednak jeśli zima będzie mroźna, zapasy będą niewystarczające dla zapewnienia optymalnej elastyczności, czyli np. pokrycia pików zapotrzebowania. Do tego potrzebny będzie dodatkowy import. W tym scenariuszu zapasy na początku kwietnia 2022 spadają do 28%. Aby utrzymać je na tym poziomie, import będzie musiał być o 11% wyższy niż poprzedniej zimy.

Import można jednak ograniczyć, zwiększając pobór z magazynów, tak by 1 kwietnia 2022 zapasy spadły do poziomu 15% ich pojemności. Jednak w takim przypadku, ze względu na wyższą szybkość opróżniania magazynów, ich zdolność dostarczenia dodatkowych ilości gazu w szczytach jest ograniczona. Redukuje to elastyczność całego systemu, w tym przypadku ogranicza zdolność reakcji na skoki dodatkowego zapotrzebowania, np. w wyjątkowo mroźne dni.

ACER, czyli organizacja zrzeszająca europejskich regulatorów, w swoim raporcie pisze, że wszystko zależy od pogody, bo 65 proc. błękitnego paliwa zużywa się w zimie. Jeżeli import LNG i gazu z rurociągów nie wzrośnie z obecnego poziomu, to sytuacja w magazynach będzie napięta jeśli powtórzy się długa i surowa zima z 2020/21 r. Jeśli zdarzy się „najgorszy scenariusz” – zima będzie jeszcze bardziej mroźna a dostawy gazu utrzymają się na obecnym poziomie, to gazu w magazynach może nie wystarczyć, a ceny oczywiście zanotują kolejne rekordy.

Kto może zostać bez gazu?

Grupa zagrożona ryzykiem w przypadku zatrzymania dostaw rosyjskiego gazu przez Ukrainę liczy 12 państw, od Polski i Niemiec na północy, po Włochy i Grecję na południu. Ryzyko to jest jednak minimalne, na poziomie 2% w przypadku jednodniowego piku, dość ekstremalnego – statystycznie występującego raz na 20 lat, w dodatku przy utrzymaniu eksportu gazu z UE na Ukrainę. To jedyny przypadek ryzyka odcinania odbiorców.

Ryzyko to nie występuje w przypadku 2-tygodniowych mrozów tego samego typu. Sytuacja od zeszłego roku uległa znaczącej poprawie, m.in. dzięki uruchomieniu TurkStream, czy TAP.

ENTSOG czyli organizacja europejskich operatorów przesyłowych gazu opublikowała, jak co roku, przegląd sytuacji w sektorze przesyłu gazu – Winter Supply Outlook. Wnioski są budujące – jest lepiej, niż przed rokiem. W normalnych warunkach zwykłej lub mroźnej zimy nigdzie nie występują żadne ryzyka ograniczania dostaw. Podobnie jak i w przypadku dodatkowego jednodniowego piku poboru w obu scenariuszach.

W przypadku pewnych zakłóceń w dostawach z Rosji ryzyka odcinania odbiorcom paliwa w środku zimy nie występują, poza ciągle izolowanymi od reszty UE krajami bałtyckimi i Finlandią.

W ubiegłych latach możliwość wstrzymania dostaw przez Ukrainę groziła niedoborem gazu na Bałkanach.

W tym roku, m.in. dzięki uruchomieniu gazociągów TurkStream, TAP (Trans Adriatic Pipeline), czy GBI (interkonektor Grecja-Bułgaria działający od sierpnia) ryzyko te zniknęło. Najważniejsze elementy infrastruktury w sezonie letnim były w pełni sprawne i działające, i oczekuje się, że ten stan zostanie utrzymany w sezonie zimowym – podkreśla ENTSOG. W rozważanych scenariuszach założono, że zdolności przesyłowe gazociągu OPAL – zgodnie z wyrokiem TSUE – są ograniczone o 50%.

W przypadku wyjątkowo mroźnej zimy, potrzebne będzie zwiększenie importu o 5-10% w stosunku do maksymalnych importowanych wolumenów z ostatnich lat. Ten dodatkowy import może nastąpić gazociągami albo jako LNG, infrastruktura na to pozwala.

Grupa ryzyka przy wstrzymaniu dostaw przez Białoruś liczy 9 państw, od Belgii i Luksemburga na zachodzie, przez Polskę po kraje bałtyckie na wschodzie. Jednak w żadnym z powyższych przypadków nigdzie nie ma ryzyka ograniczenia dostaw.

Zatem zakłócenia na pojedynczej trasie lądowej – przez Białoruś lub Ukrainę nie powodują w Europie większych problemów. I to bez gazociągu Nord Stream 2, który nie został wzięty pod uwagę.

Ograniczenia w dostawach pojawiają się w krajach bałtyckich i Finlandii w przypadku wstrzymania dostaw gazociągami do tych krajów. Najbardziej narażona na ograniczenia jest Finlandia.

Infrastrukturalnie Europa jest zatem bezpieczna. Dostępność gazu i jego ceny to już zupełnie inny obszar. Sytuacja rynkowa, poziom zapasów czy wolumeny dostaw zależą już od decyzji uczestników rynku, korzystających ze zdolności opisywanej infrastruktury.

Według ACER, europejskiej organizacji zrzeszającej regulatorów, panika na rynku gazu powinna skończyć się wiosną. Ceny gazu na głównej europejskiej platformie handlowej – TTF dziś oscylują wokół 100 euro za 100 MWh, ale tzw. forwardy czyli kontrakty z dostawą na przyszłość są już warte znacznie mniej. Forwardy na maj 2022 r. można kupić po 40 euro, a na czerwiec 2024 r. już po 20 euro. ACER zastrzega przy tym