Do 14 września wytwórcy prądu mieli czas aby zgłosić chęć udziału w aukcjach na rynku mocy. Do końca października Polskie Sieci Elektroenergetyczne będą sprawdzać czy spełniają określone warunki i dopuszczą tych, którzy przejdą proces certyfikacji. W tym roku odbędą się trzy aukcje, w listopadzie i grudniu. Wiadomo, że wystartują wszystkie nowobudowane bloki węglowe, łącznie z nieszczęsną Ostrołęką, która również została zgłoszona do certyfikacji, choć jej budowa nie ma żadnego sensu. Wciąż nie znamy jednak odpowiedzi na dwa kluczowe pytania: ile starych bloków węglowych weźmie udział w tegorocznych aukcjach oraz ile zgłosi się gazówek.

Ale wielką zagadką jest liczba nowych bloków gazowych, która wystartuje w pierwszej aukcji. Na pewno swoich szans spróbują budowany już przez PGNiG blok na Żeraniu oraz kończony już, mocno opóźniony blok w Stalowej Woli (Tauron i PGNiG). Prawdopodobnie zgłosi się także PAK ze swym projektem przerobienia na gaz dwóch bloków z zamkniętej elektrowni węglowej w Adamowie.

Czytaj także Kto i gdzie zainwestuje w nowe elektrownie dzięki rynkowi mocy

Z naszych nieoficjalnych informacji wynika za to, że raczej do pierwszej aukcji nie stanie blok gazowy Orlenu, który miał powstać obok istniejącej już świeżo wybudowanej elektrociepłowni w Płocku. Blok o mocy 500 MW był projektowany jako typowa jednostka szczytowa, czyli pracująca w szczycie zapotrzebowania, wtedy gdy ceny są najwyższe.

Według naszych źródeł nie wystartują także planowane bloki w Grudziądzu (Energa), Dolnej Odrze (PGE) oraz Łagiszy (Tauron). To oznacza, że z blokami węglowymi zmierzą się tylko istniejące już elektrociepłownie Orlenu we Włocławku i Płocku, a także będący w trakcie budowy blok na warszawskim Żeraniu. Do tego najpewniej dojdzie Stalowa Wola, której ślimaczącą się budowę uda się chyba skończyć do 2023 r.(wtedy ma nastąpić dostawa prądu z jednostek uczestniczących w aukcji, oficjalna data oddania do eksploatacji to 2019 r. ). Prawdopodobnie wystartuje też projekt jakiego jeszcze w Polsce nie było – dwa bloki z zamkniętej elektrowni węglowej Adamów, które prywatny ZE PAK chce przerobić na gaz. To oczywiście wyjdzie dużo taniej niż budowa nowej jednostki na gaz. Przypomnijmy, że dwa mniejsze bloki chcą też postawić firmy chemiczne – Synthos w Oświęcimu (100 MW), a PCC Rokita w Brzegu (50 MW).

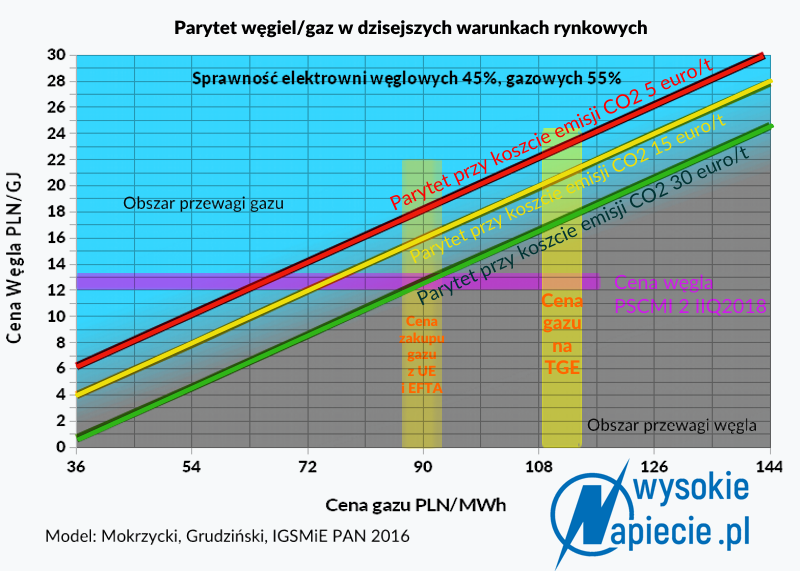

Czy bloki gazowe mają szanse wygrać aukcje z węglowymi? Niespełna dwa lata temu sprawdziliśmy, jak w ówczesnych realiach rynkowych wyglądała kwestia parytetu węgiel/gaz. Do wyliczenia tego parytetu – czyli takiej ceny węgla z dostawą, która daje koszty wytworzenia energii elektrycznej z węgla na poziomie równym kosztom wytworzenia energii z gazu (z uwzględnieniem sprawności oraz kosztów emisji, utylizacji odpadów, itp.) – użyliśmy gotowego modelu, stworzonego przez Eugeniusza Mokrzyckiego i Zbigniewa Grudzińskiego z Instytutu Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk. Od tego czasu sporo się zmieniło, więc postanowiliśmy powtórzyć analizę, uaktualniając dane wejściowe.

Czytaj także Spekulanci chwilowo wystraszyli się wysokich cen CO2

Co się zmieniło? Przede wszystkim oczywiście podrożały koszty emisji. Jak widać na wizualizacji modelu, wyższe koszty CO2 spychają węgiel do narożnika, powiększając jednocześnie obszar przewagi gazu. Sam węgiel również zdrożał. Dwa lata temu szacowaliśmy cenę na ok. 8,5 PLN za GJ. Dzisiaj jest to ok. 11 PLN za GJ. Dwa lata temu taka cena, nawet przy niskich kosztach emisji dawała przewagę gazowi. Dziś, mimo że uprawnienia do emisji przebiły 20 euro za tonę, osiągnięcie przez gaz parytetu jest jednak problematyczne. Przede wszystkim dlatego, że podobnie jak węgiel, błękitne paliwo mocno podrożało.

Przed dwoma laty szacowaliśmy cenę gazu, importowanego z UE gazu na maksimum 80 PLN/MWh. Dzisiaj – według ostatnich danych URE – to 90 PLN/MWh, ale import nie jest już tak opłacalny. „Dzięki” tzw. ustawie magazynowej importer musi dopłacić jeszcze koszt magazynowania, albo zapłacić PGNiG za tzw. usługę biletową. Co cenę podbija i czyni interes mniej opłacalnym.

Czytaj także Ceny energii rosną, jakie będą konsekwencje?

Natomiast giełdowe notowania gazu to już pochodna drogiej ropy. Otóż największy importer i sprzedawca, czyli PGNiG kupuje gaz przede wszystkim od Gazpromu. A formuła cenowa jest powiązana z cenami ropy. W efekcie cena jest odpowiednio wysoka, a przy szybko rosnącym krajowym popycie mamy do czynienia z rynkiem sprzedającego. Czyli na rynku jest drogo. Na TGE obecne ceny gazu to od 110 PLN/MWh wzwyż. W takich warunkach, jak podpowiada model, ciągle mamy do czynienia z przewagą węgla.

Wystarczy jednak, że ceny gazu spadną do poziomu sprzed kilku lat i przy dzisiejszych cenach uprawnień do emisji biznes oparty na węglu zaczyna się sypać.