Czy UE musi inwestować miliardy euro w nową infrastrukturę gazową, skoro realizując politykę klimatyczną powinna m.in. potrzebować coraz mniej gazu? Czy scenariusz rozległego braku gazu jest w realny w przypadku ustania dostaw z któregoś z głównych kierunków importu?

Czy UE musi inwestować miliardy euro w nową infrastrukturę gazową, skoro realizując politykę klimatyczną powinna m.in. potrzebować coraz mniej gazu? Czy scenariusz rozległego braku gazu jest w realny w przypadku ustania dostaw z któregoś z głównych kierunków importu?

Czy UE musi inwestować miliardy euro w nową infrastrukturę gazową, skoro realizując politykę klimatyczną powinna m.in. potrzebować coraz mniej gazu? Czy scenariusz rozległego braku gazu jest w realny w przypadku ustania dostaw z któregoś z głównych kierunków importu?

Cokolwiek zaskakujące odpowiedzi na te pytania przynosi pierwszy raport

Cokolwiek zaskakujące odpowiedzi na te pytania przynosi pierwszy raport

inicjatywy Energy Union Choices. Opublikowany w czwartek raport oparty jest na szczegółowej analizie

zachowań modelu, uwzględniającego m.in. własności elementów infrastruktury gazowej UE i sąsiadów, ale także prognozy zużycia energii czy udziału gazu w bilansie energetycznym, związane z realizacją

polityki klimatycznej do 2030 r.

W skład Energy Union Choices wchodzą European Climate Foundation (ECF), E3G, Cambridge Institute forSustainable Leadership (CISL), Regulatory Assistance Project (RAP), Agora Energiewende oraz WWF. Obliczenia były prowadzone przez wyspecjalizowane firmy.

Autorzy zastrzegają, że analiza skupia się wyłącznie na bezpieczeństwie dostaw w 2030 r. czyli dostępności gazu w poszczególnych scenariuszach. Nie są modelowane ceny, wynikające z danych sytuacji, zakłada się, że

elementy infrastruktury (gazociągi, magazyny, terminale LNG) działają w normalnym reżimie rynkowym. W praktyce oznacza to silną integrację rynku, do czego dąży Komisja Europejska zapowiadając unię energetyczną.

W opracowaniu bierze się pod uwagę trzy główne scenariusze. Pierwszy jest zgodny z opublikowaną w 2014 r. przez Komisję Europejską ścieżką osiągnięcia w 2030 r. zatwierdzonych celów polityki klimatycznej. Drugi

stanowi przedłużenie za pomocą używanego przez KE modelu PRIMES dzisiejszych trendów. Wskazuje on zresztą na to, że cele na 2030 r. nie zostaną osiągnięte. Wreszcie trzeci scenariusz – „najwyższego popytu” –

oparty jest na scenariuszach ENTSO-E (vision 3 z 2014 r.) i ENTSO-G

(Green z 2015 r.). Zakładają one przede wszystkim nieosiągnięcie celu

efektywności energetycznej oraz zwiększony udział gazu w energetyce kosztem węgla.

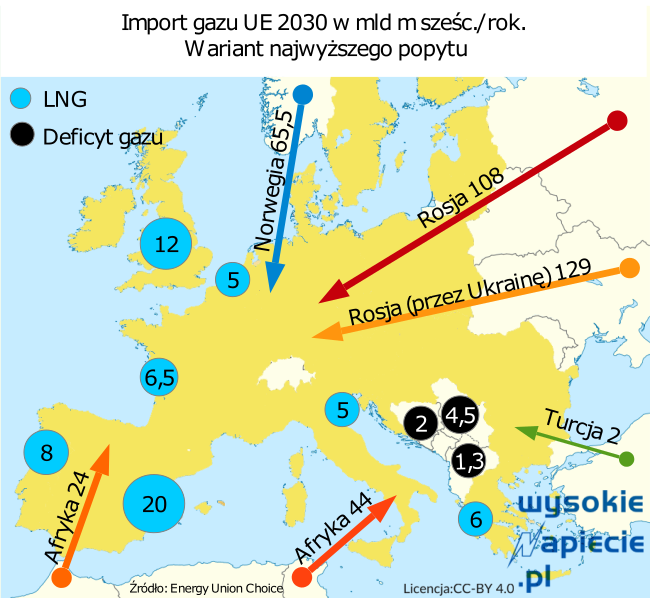

Za wyjątkiem jednego przypadku, tylko w trzecim scenariuszu występują regionalne deficyty gazu w razie odcięcia dostaw z jednego z głównych kierunków. Konkretnie, w scenariuszu drugim tylko w przypadku odcięcia dostaw z Rosji przez Ukrainę, w Europie Południowo-Wschodniej pojawia się deficyt gazu. Ponieważ analiza wskazuje na odporność europejskiego systemu gazowego (z powyższym jedynym wyjątkiem) w dwóch pierwszych scenariuszach, najwięcej uwagi poświęcimy scenariuszowi trzeciemu, jako niosącemu potencjalnie największe negatywne efekty.

Warto też zauważyć, że trzymając się ścieżki realizacji celów na 2030 r., cała UE może zredukować import gazu o 29 proc. (do 320mld m sześc. rocznie w 2030 r.) w stosunku do scenariusza drugiego (obecnej ścieżki) i o 47 proc. w stosunku do scenariusza „najwyższego popytu”.

Główną konkluzją analizy jest to, że nawet na aktualnej ścieżce przy normalnych warunkach rynkowych, Unia nie potrzebuje prawie żadnej nowej infrastruktury gazowej, poza istniejącą i już budowaną. W szczególności z punktu widzenia zabezpieczenia dostaw niepotrzebny jest Nord Stream 2 oraz duży strumień dostaw przez Turcję. Niezbędne są tylko nowe interkonektory między Polską i Słowacją oraz na Bałkanach, a także

możliwość dostaw LNG do Rumunii lub Bułgarii oraz do Grecji.

Co więcej, te same inwestycje, choć nieco na większą skalę są potrzebne, by w pełni zabezpieczyć dostawy gazu na Ukrainę od zachodu.

Co więcej, te same inwestycje, choć nieco na większą skalę są potrzebne, by w pełni zabezpieczyć dostawy gazu na Ukrainę od zachodu.

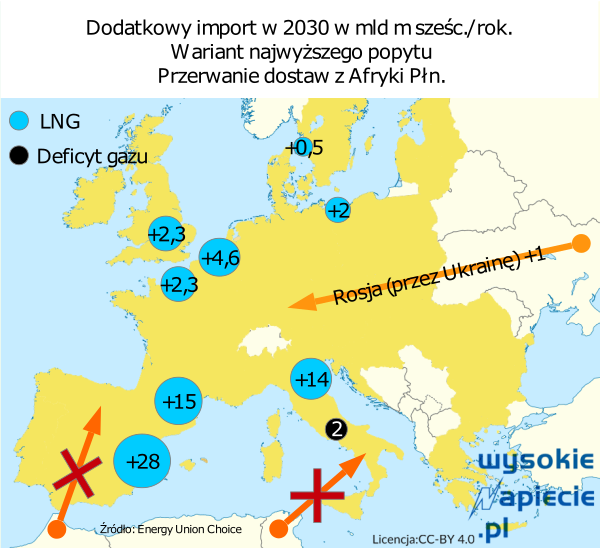

Przechodząc do szczegółów, zrównoważenie skutków rocznej przerwy dostaw z Afryki Północnej będzie wymagało zwiększenia o48 mld m sześc. importu z Rosji (do poziomu 200 mld) oraz zwiększonego importu LNG, głównie przez używane w niewielkim stopniu terminale na półwyspie Iberyjskim.

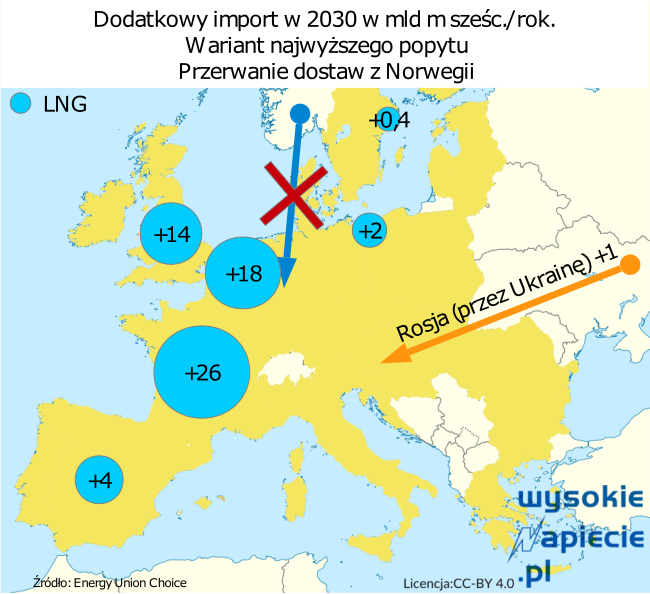

Roczna przerwa dostaw z Norwegii może zostać zrekompensowana takim samym jak w poprzednim przypadku wzrostem importu z Rosji oraz sprowadzaniem więcej LNG do terminali na południu.

Roczna przerwa dostaw z Norwegii może zostać zrekompensowana takim samym jak w poprzednim przypadku wzrostem importu z Rosji oraz sprowadzaniem więcej LNG do terminali na południu.

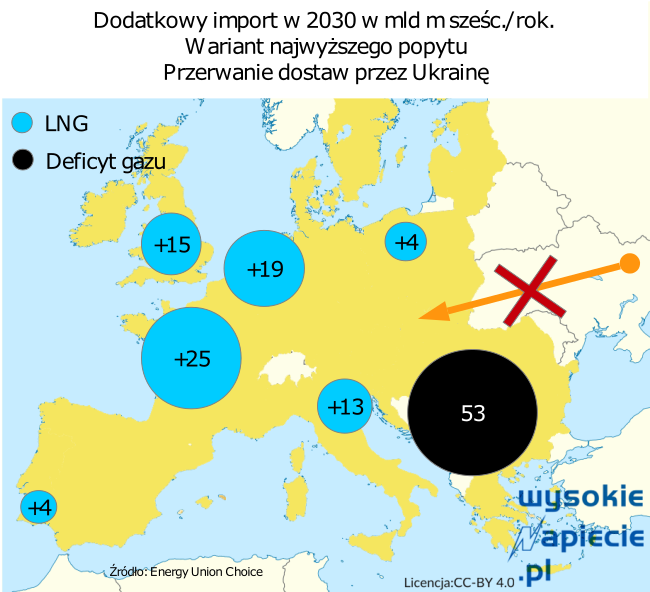

Dopiero określany jako „ekstremalny” przypadek zastopowania na rok tranzytu rosyjskiego gazu przez Ukrainę spowoduje sięgający 25 mld m sześc. deficyt gazu w Europie Południowo-Wschodniej, którego – z powodu

braku interkonektorów – nie da się pokryć importem LNG. Właśnie ten region (Bośnia i Hercegowina, Bułgaria, Chorwacja, Węgry, Macedonia, Rumunia i Serbia, a więc częściowo poza UE) opracowanie wskazuje jako obszar potencjalnych problemów z bezpieczeństwem dostaw.

Wyniki analizy prowadzą do optymalizacji nakładów na niezbędne inwestycje. Dla scenariusza „wysokiego popytu” mogą się one zamknąć niezbyt wygórowaną w skali kontynentu kwotą 14 mld euro.

Wyniki analizy prowadzą do optymalizacji nakładów na niezbędne inwestycje. Dla scenariusza „wysokiego popytu” mogą się one zamknąć niezbyt wygórowaną w skali kontynentu kwotą 14 mld euro.

Natomiast biorąc pod uwagę skutki innych działań, jak mechanizmy DSR, wzrost efektywności i stopnia „elektryfikacji” gospodarek, niezbędne inwestycje mogą zostać ścięte nawet do poziomu niecałych 3 mld euro. To

z kolei oznacza, że jeżeli polityka klimatyczno-energetyczna Unii będzie

realizowana choćby w ograniczonym zakresie, przyszłe inwestycje w infrastrukturę gazową stają się bardzo ryzykowne, gdyż rośnie szansa, że nie będzie ona w pełni wykorzystana.

Cały raport zawiera jednak założenie, które w Polsce pewnie włączy sygnał ostrzegawczy. Rosja jest bowiem traktowana w każdym przypadku jako zupełnie pewny dostawca gazu, w dodatku zwiększający znacznie

dostawy w razie problemów UE z innymi kierunkami importu.

Marek Woszczyk zrezygnował. Zastąpi go najpewniej Henryk Baranowski, dotychczasowy wiceminister skarbu.

Marek Woszczyk zrezygnował. Zastąpi go najpewniej Henryk Baranowski, dotychczasowy wiceminister skarbu.

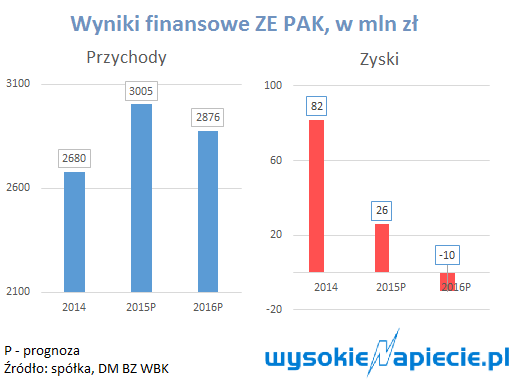

Sytuacja w ZE PAK tak ciężka jak dzisiaj, nie była prawdopodobnie jeszcze nigdy. Kierujący spółką dwóch tygodni Aleksander Grad zaznacza, że bez systemowych działań ze strony państwa przywrócenie jej trwałej rentowności nie wchodzi w grę.

Sytuacja w ZE PAK tak ciężka jak dzisiaj, nie była prawdopodobnie jeszcze nigdy. Kierujący spółką dwóch tygodni Aleksander Grad zaznacza, że bez systemowych działań ze strony państwa przywrócenie jej trwałej rentowności nie wchodzi w grę.