Roczne przeglądy rynków energii elektrycznej za 2017 są okazją do porównania Polski z Zachodnią Europą.

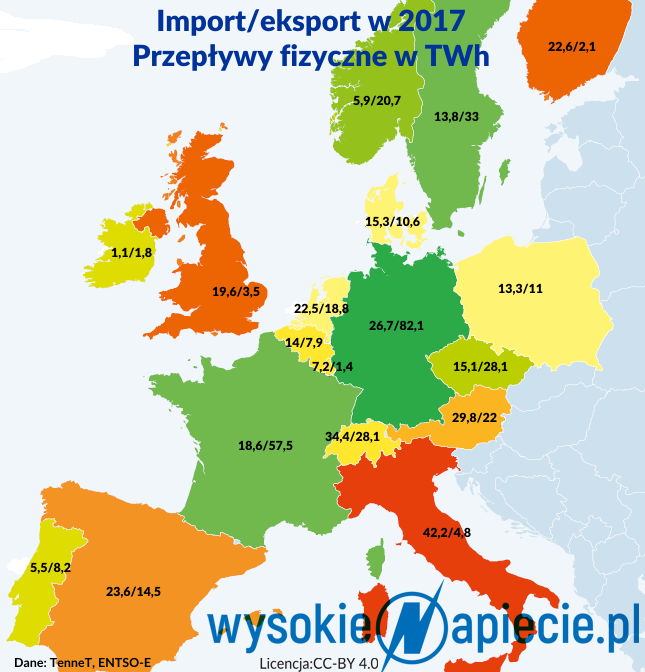

Przede wszystkim po raz kolejny potwierdziły się dane o tym, że Polska stała się importerem energii elektrycznej netto. Jak nawet stwierdza Agencja Rynku Energii w raporcie za 2017 r. import staje się trwałym kierunkiem dostaw, bo produkcja krajowa jest niższa niż zużycie Co więcej, mimo że popyt krajowy rośnie, to ceny spadają, także – jak wskazuje ARE – dzięki importowi. Importuje się energię tańszą, co akurat jest logiczne, ale dodatkowym czynnikiem jest to, że mamy jak i skąd tą tanią energię sprowadzić. ARE zauważa też, że wzrost zużycia krajowego i eksportu pokryły kolejno: farmy wiatrowe, import, elektrociepłownie przemysłowe, elektrownie na węglu brunatnym, elektrociepłownie gazowe, wreszcie elektrownie wodne.

W liczbach wygląda to następująco: zza granicy w 2017 r. fizycznie przypłynęło 13,3 TWh, z czego import wyniósł 6,8 TWh. Za granicę wypłynęło natomiast 11 TWh, z tego 4,2 TWh eksportu. Przez granicę z Niemcami fizyczny przepływ wyniósł 7,3 TWh w stronę Polski i zero w kierunku przeciwnym.

Co z cenami? W 2017 r. ceny hurtowe energii elektrycznej w Niemczech wzrosły. Według ostatniego raportu rocznego operatora przesyłowego TenneT, średnie niemieckie ceny na rynku RDN przez większość 2016 r. wahały się między 20 a 30 euro za MWh. Tymczasem w 2017 r. przez 10 miesięcy były powyżej 30 euro. Głównymi przyczynami był wzrost cen gazu – o 20 proc. i węgla – aż o 40 proc. Te ostatnie z powodu ograniczania wydobycia w Chinach. W Polsce energetyka w 2017 r. wciąż obowiązywały kontrakty zawarte przez energetykę wcześniej. Realny wzrost cen węgla do ponad 11 zł za GJ nadejdzie dopiero w 2019 r. a w przewidywaniu tych podwyżek oraz wzrostu cen CO2 na Towarowej Giełdzie Energii ceny energii na przyszły rok już mocno wzrosły.

Czytaj także Cena energii poraża. Przemysł chce rekompensat

W Polsce dla odmiany cena nieco spadła – do średnio 167 zł za MWh. Według ARE, to efekt nie tylko tańszego importu, o którym już wspomnieliśmy, ale też zmiany struktury wytwarzania. Mniej produkowaliśmy w najdroższych źródłach na węgiel kamienny i biomasę, a więcej z węgla brunatnego, wiatru, gazu i wody. Jednocześnie wzrost ceny węgla i gazu był niewielki, znacznie niższy niż na Zachodzie.

Jednak już na pierwszy rzut oka 30 euro to znacznie mniej niż 167 zł, można więc ruchy cenowe z 2017 r. zinterpretować jako naturalną tendencję cen do zbiegania się w warunkach rosnącej integracji rynków – w tym przypadku dzięki rosnącym przepływom transgranicznym. Inna sprawa, że rok 2018 przyniósł silny wzrost cen emisji CO2, co od razu podbiło ceny w Polsce. Pod względem produkcji bezemisyjnych OZE nie możemy się bowiem z Zachodem mierzyć. ARE potwierdza zresztą to, co różne dane pokazywały już dawno – mimo wzrostu w 2017 r. produkcji OZE o 5,3 proc. rok do roku, wskaźnik udziału energii odnawialnej w elektroenergetyce oddala się od polskiej ścieżki osiągnięcia celu na 2020 r.

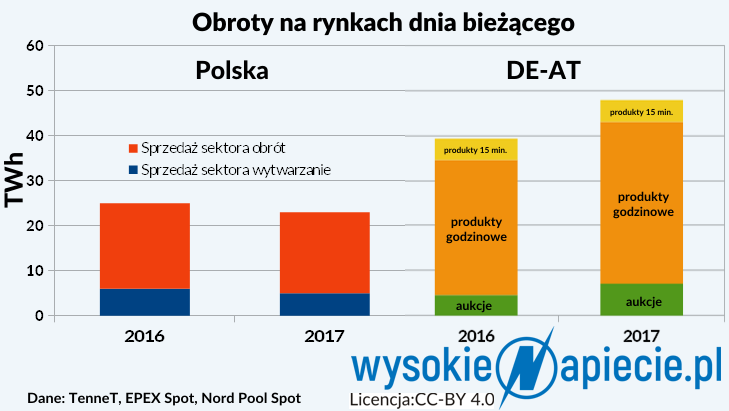

Silna penetracja OZE na Zachodzie przekłada się na jeszcze jeden trend rynkowy, który w Polsce trudno zaobserwować. Szybko rośnie handel energią elektryczną na rynku dnia bieżącego kosztem rynku dnia następnego, zwłaszcza w strefie niemiecko-austriackiej. TenneT w raporcie łączy to ze stopniem przewidywalności produkcji OZE – znacznie wyższym danego dnia niż z 24 -godzinnym wyprzedzeniem. Tymczasem w Polsce nie dość, że obroty na rynku ulegały bardzo dużym fluktuacjom, związanym ze zmiennymi regulacjami (poziom obliga), to w dodatku sprzedaż na RDB spadła. Tymczasem na niemiecko-austriackim spocie wolumen w 2017 r. wzrósł o 54 proc. w stosunku do 2016 r., a wolumen produktów godzinowych wzrósł z 30 do 36 TWh. Inne produkty – kwadransowe czy minutowe też miały wzrosty.

Silna penetracja OZE na Zachodzie przekłada się na jeszcze jeden trend rynkowy, który w Polsce trudno zaobserwować. Szybko rośnie handel energią elektryczną na rynku dnia bieżącego kosztem rynku dnia następnego, zwłaszcza w strefie niemiecko-austriackiej. TenneT w raporcie łączy to ze stopniem przewidywalności produkcji OZE – znacznie wyższym danego dnia niż z 24 -godzinnym wyprzedzeniem. Tymczasem w Polsce nie dość, że obroty na rynku ulegały bardzo dużym fluktuacjom, związanym ze zmiennymi regulacjami (poziom obliga), to w dodatku sprzedaż na RDB spadła. Tymczasem na niemiecko-austriackim spocie wolumen w 2017 r. wzrósł o 54 proc. w stosunku do 2016 r., a wolumen produktów godzinowych wzrósł z 30 do 36 TWh. Inne produkty – kwadransowe czy minutowe też miały wzrosty.

Wreszcie w Niemczech błyskawicznie rośnie liczba i moc magazynów energii nowej generacji. W 2012 r. urządzeń nowej generacji nie było wcale, w 2017 r. ich moc sięgała 250 MW, podwajając się zaledwie w ciągu roku, cały czas jeszcze jest niewielka w porównaniu z mocą jaką mogą dostarczać elektrownie szczytowo-pompowe – 9,3 GW. Niemal całość tych instalacji oparta jest o baterie litowo-jonowe, a większość magazynów pracuje na rzecz utrzymania częstotliwości w sieci w ramach rynku bilansującego. Płacą za to operatorzy systemu przesyłowego. Tylko znikoma część służy na razie do magazynowania energii, produkowanej przez OZE.