Spis treści

Główni autorzy wprowadzonej w 2015 r. ulgi w podatku akcyzowym na prąd zastanawiają się, jak poprawić przepisy, aby firmy energochłonne mogły z nich korzystać bez problemów.

Energia elektryczna została obciążona akcyzą 26 marca 2002 r. Była to potrzeba chwili, bo radosna twórczość poprzedniego rządu (słynna dziura Bauca, choć to nie Jarosław Bauc – minister finansów, który ją obwieścił, był jej twórcą) sprawiła, że następcy musieli pilnie poszukać dodatkowych dochodów budżetowych. Alternatywnie rozważano podniesienie stawki VAT.

Energia elektryczna została obciążona akcyzą 26 marca 2002 r. Była to potrzeba chwili, bo radosna twórczość poprzedniego rządu (słynna dziura Bauca, choć to nie Jarosław Bauc – minister finansów, który ją obwieścił, był jej twórcą) sprawiła, że następcy musieli pilnie poszukać dodatkowych dochodów budżetowych. Alternatywnie rozważano podniesienie stawki VAT.

Zgodnie z ówczesnymi deklaracjami akcyza na energię elektryczną w wysokości 20 zł za MWh obowiązywać miała tylko przez rok, a potem stawka miała być obniżona do poziomu minimum unijnego. Oczywistym powodem wprowadzenia tego podatku były potrzeby budżetowe, a że one trwałe są, taki też okazał się i ten podatek. Tak zwykle bywa z rozwiązaniami „przejściowymi”.

Akcyza na energię elektryczną to dobry podatek – nieskomplikowany i łatwy w poborze, co zmniejsza koszty jego poboru po stronie administracji i podatników. Ponadto trudno go uniknąć, a niska, w relacji do ceny, stawka nie zachęcała do poszukiwania alternatywnych źródeł energii. Nie sposób jednak przecenić jego wpływ na bodźce do oszczędzania energii. Już w pierwszym roku przyniósł on tak upragniony przez budżet 1,5 mld złotych, a w 2003 ponad 2,5 mld zł, by w kolejnych latach regularnie zasilać budżet kwotą średnio nieco niższą niż 2,5 mld zł. Wzrost cen energii z powodu akcyzy wyniósł ok. 5% (w kolejnych latach udział akcyzy w cenie prądu spadał w miarę wzrostu cen prądu).

Z tego powodu społeczna uciążliwość tego podatku i to zarówno medialna jak i faktyczna była znikoma. Rachunki za prąd dla odbiorców indywidualnych zwiększyły się bowiem nieznacznie. Akcyza nie była również problemem dla rolnictwa, sektora publicznego oraz przemysłu, z wyjątkiem zakładów energochłonnych. To właśnie one, a w szczególności metalurgia, górnictwo oraz galwanizerie często domagały się obniżenia akcyzy na prąd. I działo się tak mimo tego, że duzi niemieccy odbiorcy przemysłowi płacą za prąd o ok 30% więcej niż odbiorcy polscy; w przypadku gospodarstw domowych różnica ta wynosi nawet 100%.

W międzyczasie przez zachodni świat przetoczył się kryzys finansowy zapoczątkowany w USA. Polska przeszła przez niego „suchą stopą”, ale ceną za to był istotny wzrost deficytu budżetowego, który wpędził nas w procedurę nadmiernego deficytu. Zobowiązaliśmy się wtedy do niepodejmowania działań, które zmniejszałyby dochody budżetowe. To na jakiś czas zamknęło dyskusję o ewentualnej obniżce akcyzy.

Czy huty głosują?

Jednak w połowie 2015 Polska, wcześniej niż planowano, wyszła z tej procedury, a to oznaczało, że pojawiła się przestrzeń na zmiany podatkowe powodujące spadek wpływów podatkowych. Spadające notowania rządu, spiętrzenie się problemów na Śląsku (gdzie zlokalizowanych jest gros przedsiębiorstw energochłonnych), skłoniło ówczesny rząd do zaproponowania zmniejszenia obciążenia podatkowego energii elektrycznej zużywanej w zakładach energochłonnych. Życie pokazało, że te działania przedwyborcze były za mało atrakcyjne i to zarówno z powodu swojej wartości (jak ma się to do 500+?) jak i adresata – huty nie głosują w wyborach. Oczywiście istnieją argumenty uzasadniające zmianę wysokości akcyzy na energię elektryczną, lecz nie one miały decydujące znaczenie.

Tak zupełnie na marginesie można zauważyć, że ubytek z dochodów z akcyzy od prądu można z łatwością wyrównać podnoszące nieznacznie niezmieniane od wielu lat opodatkowanie paliw płynnych. Polityczna decyzja o obniżce akcyzy na energię elektryczną mogła być zrealizowana na kilka sposobów. Departament Podatku Akcyzowego proponował proste i czytelne obniżenie np. o 50% stawki dla odbiorców przemysłowych, lub jeśli byłaby taka wola polityczna dla wszystkich odbiorców energii. Największą zaletą tego rozwiązania była oczywiście prostota i brak kosztów po stronie administracji i podatników – jedyny, choć niebanalny koszt, to spadek dochodów z akcyzy.

Podstawowa wada, to duży koszt w stosunku do efektu, którym miała być poprawa sytuacji ekonomicznej zakładów energochłonnych w tym hutnictwa oraz jakże problematycznego górnictwa. Atrakcyjność polityczna takiego rozwiązania również byłaby umiarkowana – korzyść dla przeciętnego wyborcy byłaby trudna do zauważenia.

Inną możliwością, preferowaną przez zwierzchnika departamentu, była punktowa obniżka skierowana do tych, którzy „cierpieli” przez akcyzę najbardziej. Pozwalała ona przy tych samych kosztach budżetowych osiągnąć lepsze efekty ekonomiczne.

Punktem wyjścia do dyskusji był zwrot akcyzy po przekroczeniu pewnego poziomu udziału kosztów energii elektrycznej w kosztach produkcji, np. 3%. Zwracana miała być tylko nadwyżka ponad ten poziom. Niestety przyjmuje się czasem inne rozwiązanie – inna stawka podatku, czy też jego zwrot dotyczy podatników przekraczających pewien próg. Tak jest np. przy ulgowej 15% stawce CIT, gdzie po przekroczeniu progu stawka od całości dochodu rośnie do 19%, co w oczywisty sposób będzie powstrzymywało firmy przed przekraczaniem tego progu. W przypadku zwrotu akcyzy na energię elektryczną mogłoby okazać się, że firmie opłaca się zużyć więcej prądu niż potrzebuje, tylko po to by zwiększyć koszt energii by „załapać się” na zwolnienie. Tego udało się uniknąć, choć oczywiście kosztem pewnej komplikacji sposobu wyliczania zwrotu.

W trakcie prezentacji tego rozwiązania dla głównych przemysłowych odbiorców energii elektrycznej wystąpili oni z postulatem całkowitego zwolnienia z akcyzy energii elektrycznej wykorzystywanej w 4 procesach, na co pozwala Dyrektywa Rady 2003/96/WE z dnia 27 października w sprawie restrukturyzacji wspólnotowych przepisów ramowych dotyczących opodatkowania energetycznych i energii elektrycznej.

Propozycja ta została przyjęta i w tej formie przyjęta przez RM na wyjazdowym posiedzeniu w Łodzi 14 lipca 2015. Korzystając z faktu, że w tym okresie w Sejmie procedowana była duża nowelizacja ustawy akcyzowej, proponowane zmiany zostały zaproponowane w formie autopoprawki rządu. Już podczas prac w Sejmie zaproponowano większe zwolnienie dla górnictwa węgla kamiennego, które udało się jednak obwarować koniecznością uzyskania zgody KE na pomoc publiczną dla górnictwa. W Senacie zaś pojawiła się propozycja, by preferencyjnie potraktować również górnictwo węgla brunatnego, które co prawda było i jest w dobrej sytuacji ekonomicznej, ale jak jest okazja by wyrwać pieniądze z budżetu, to zawsze warto skorzystać.

Ostatecznie parlament uchwalił ustawę w dzisiejszej postaci. Prace nad zwolnieniem z podatku akcyzowego trwały bardzo szybko. Zdecydowanie zabrakło czasu na bardziej wnikliwe analizy ekonomiczne i konsultacje z partnerami społecznymi. A i proces legislacyjny cechowała dynamika, która na ogół słabo wróży jakości prawa, choć w naszym przekonaniu efekt końcowy jest nie najgorszy.

Już w trakcie prac w MF zdawaliśmy sobie sprawę z problemów definicyjnych wynikających z całkowitego zwolnienia na 4 procesy energochłonne. Nie było bowiem możliwe ustawowe zdefiniowanie, gdzie zaczyna się i gdzie kończy proces, któremu przysługuje zwolniona z akcyzy energia. Liczyliśmy tu na współpracę z przemysłem, ale mimo zapowiedzi, przemysł nie przedstawił koncepcji zdefiniowania procesów. Z naszego punktu widzenia ważna była jednoznaczność takiej definicji (by uniknąć zbędnych sporów) oraz zachowanie konkurencyjności podmiotów uczestniczących w tych procesach. Przykładowo, jeśli do procesu metalurgicznego zaliczane byłoby wytworzenie tlenu, to ważne by tlenownia, niezależnie czy jest częścią firmy, gdzie zwolniony proces się odbywa, czy też jest niezależnym podmiotem, korzystała z takich samych preferencji akcyzowych.

Mimo podejmowanych wysiłków nie udało się jednak przed wejściem w życie preferencji uzgodnić i opracować jednolitego podejścia w tej kwestii. W resorcie skierowano siły i środki na inne zagadnienia i kwestia ta nie jest nadal rozwiązana.

Zwolnienie od ulgi

Po ponad 11 miesiącach funkcjonowania preferencji można pokusić się o ocenę przyjętych rozwiązań. W ocenie skutków regulacji ustawodawca (dzięki pomocy Ministerstwa Gospodarki) oszacował koszt wprowadzenia zwolnienia z akcyzy na 273 mln w 2016 i ponad 500 mln w latach kolejnych. Po 10 miesiącach 2016 r wpływy z podatku akcyzowego są niższe niż w analogicznym okresie 2015 o ok. 64 mln zł. Zużycie energii w ciągu pierwszych 10 miesięcy tego roku jest wyższe o ok. 2 %, powinno oznaczać wyższe wpływy z tytułu podatku akcyzowego o ponad 50 mln zł. Widać więc wyraźnie, że koszty budżetowe będą wyraźnie niższe niż przewidziane w ocenie skutków regulacji. Wynika to z jednej strony z konserwatywnego podejścia administracji, która procesy objęte zwolnieniem definiuje wąsko, a z drugiej strony z braku szczegółowych danych dotyczących udziału zużycia energii elektrycznej, której przysługuje zwolnienie procesowe w łącznym zużyciu energii przez podmiot, który ten proces realizuje.

O tym, że będą problemy ze zdefiniowaniem procesów wiedzieliśmy już w momencie uchwalania ustawy. Firmy próbują sobie radzić za pomocą indywidualnych interpretacji podatkowych – nie jest to zawsze skuteczne i nie jest to rozwiązanie systemowe. Pojawiły się jednak co najmniej dwa dodatkowe problemy, które są dla nas zaskoczeniem.

Kiedy 20 lipca 2015r. rząd przesłał autopoprawkę do projektu zmieniającego ustawę o podatku akcyzowym, w sprawie zwolnienia z podatku akcyzowego energii elektrycznej, jej uzasadnieniem była poprawa konkurencyjności naszych przedsiębiorstw energochłonnych i wykorzystujących procesy: mineralogiczny, metalurgiczny, redukcji chemicznej, elektrolityczny.

Założeniem projektu ustawy było, aby zwolnić energię elektryczną wykorzystywaną w procesach bezpośrednio począwszy od 2016 r. oraz zwolnić energię elektryczną zużywaną przez zakłady energochłonne w trybie zwrotu podatku akcyzowego od energii elektrycznej.

Założeniem było również, że w przypadku zakładów energochłonnych, które jednocześnie korzystają ze zwolnienia dla poszczególnych procesów, energii zwolnionej w procesach nie wlicza się do możliwości korzystania ze zwrotu akcyzy, aby uniknąć ewentualnie zwrotu podatku od energii, od której podatek nie został zapłacony (zwolnionej bezpośrednio).

22 lipca 2015r. na posiedzeniu Komisji Finansów Publicznych zgłoszono między innymi poprawkę dotyczącą zwolnienia energii zużywanej w procesie wydobycia i przeróbki wyrobów węglowych na terenie zakładu górniczego do wysokości 3 zł za MWH.

24 lipca Sejm przyjął ustawę razem z przedłożonymi poprawkami.

W art. 31d ust. 1 pkt 3) ustawodawca określił, że z mechanizmu częściowego zwrotu podatku może skorzystać jedynie zakład energochłonny wykorzystujący energię elektryczną, który „nie korzysta w stosunku do tej energii elektrycznej ze zwolnienia od akcyzy, o którym mowa w art. 30 ust 7a ustawy o podatku akcyzowym”.

Wykładnia językowa sformułowania „w stosunku do tej energii elektrycznej” wskazuje na możliwość istnienia, co najmniej dwóch różnych zbiorów energii elektrycznej w przypadku, gdy u podmiotu energochłonnego realizowany jest jeden z procesów korzystających ze zwolnienia bezpośredniego. Pierwszy z nich obejmuje wolumen energii elektrycznej wykorzystywanej bezpośrednio do realizacji procesów zwolnionych. Drugi z nich obejmuje natomiast wolumen energii elektrycznej wykorzystywanej w zakładzie energochłonnym z wyłączeniem energii zwolnionej bezpośrednio wykorzystywanej do procesów.

Ponadto ust. 11 art. 31 d stanowi, iż „kwota zwracanej częściowo akcyzy nie może być wyższa od kwoty akcyzy zapłaconej od energii elektrycznej wykorzystanej przez zakład energochłonny w trakcie roku podatkowego, za który składany jest wniosek.” Przepis ten miał gwarantować, by podmiot w stosunku do tej samej energii 2-krotnie nie korzystał ze zwolnienia. Takie zabezpieczenie interesu skarbu państwa było niezbędne przy założeniu, że jeden podmiot może korzystać z dwóch rodzajów zwolnienia (bezpośredniego i zwrotu) tyle tylko, że nie w stosunku do tej samej energii.

Dziś organy przyjęły interpretacje i potwierdzają je także pierwsze wyroku sądów administracyjnych, że jeśli podmiot energochłonny korzysta ze zwolnienia z tytułu jakiegoś procesu, to choćby dalej spełniał warunki bycia zakładem energochłonnym, to nie może korzystać ze zwolnienia dla pozostałej energii w trybie zwrotu akcyzy. Taka interpretacja jest niezgodna z założeniami ani z celem, jaki przysługiwał wprowadzeniu tych zwolnień, którym miała być poprawa konkurencyjności polskiego przemysłu energochłonnego.

Po drugie, niejasności budzi zakres kosztów energii elektrycznej potrzebny do wyliczenia wskaźnika energochłonności. Naszą intencją było zaliczenie do tych kosztów wszystkich koszów energii elektrycznej, a nie tylko wartości samej energii. Nie da się bowiem zużyć energii, która nie jest dostarczona. Kosztem energii powinien być więc koszt samej energii, koszt przesyłu, certyfikatów etc. Tak samo jak kosztem biletu lotniczego są również opłaty lotniskowe.

Utrzymywanie opisanych powyżej niepewności nie jest w niczyim interesie. Należy je więc czym prędzej rozstrzygnąć zgodnie z założeniami projektu. Wcześniej jednak obecny rząd musi określić, czy przyjęte rok temu rozwiązania „są mu po drodze”. Może bowiem warto wrócić do pomysłu obniżki akcyzy na energię elektryczną niezależnie od udziału w kosztach. Jeśli zaś akceptuje się obecne rozwiązania, to trzeba je domknąć rozwiewając niejasności, albo za pomocą interpretacji ogólnej – naszym zdanie to optymalne rozwiązanie lub poprzez nowelizację ustawy.

W przypadku definicji procesów, do których energia jest zwolniona z akcyzy, może być to trudne i co gorsza może zmienić sytuację podmiotów i to na lepsze jak i na gorsze – będzie więc to budziło opór niektórych zainteresowanych. W pozostałych dwóch przypadkach należy po prostu zezwolić na koniunkcję ulg (aczkolwiek nie w stosunku do tej samej energii tylko w stosunku do tego samego podmiotu) oraz na zaliczenie w koszty pełnych kosztów energii elektrycznej.

Na przyszłość zaś warto dać sobie nieco więcej czasu na analizy, refleksje i proces legislacyjny. Choć czasy teraz takie, że czas od pomysłu do podpisania ustawy mierzy się nieomal w godzinach, a nie w tygodniach czy miesiącach.

Wojciech Bronicki, doradca podatkowy, partner w BBGTAX Kancelaria Podatkowa Bronicki Białas Giejbatow Sp. z o.o., wieloletni pracownik Ministerstwa Finansów, od 2005 do lutego 2016 dyrektor departamentu podatku akcyzowego.

Jarek Neneman, nauczyciel akademicki, ekspert PwC, w latach 2004-2005, 2006 i 2014-2015 wiceminister finansów odpowiedzialny za politykę i legislację podatkową.

Niezgodność z innymi aktami prawnymi, w tym z ustawą o OZE, oraz z prawem europejskim, wyjątkowo szkodliwe efekty dla środowiska i gospodarki, przyznanie Lasom Państwowym monopolu na sprzedaż drewna energetyce – to zarzuty pod adresem projektu rozporządzenia ws. definicji drewna energetycznego, które przedstawiło ministerstwo środowiska. Zdecydowany sprzeciw wobec propozycji zapisów wyrazili niemal wszyscy, którzy zdążyli wziąć udział w konsultacjach, od energetyki, przez przemysł drzewny po organizacje ekologiczne.

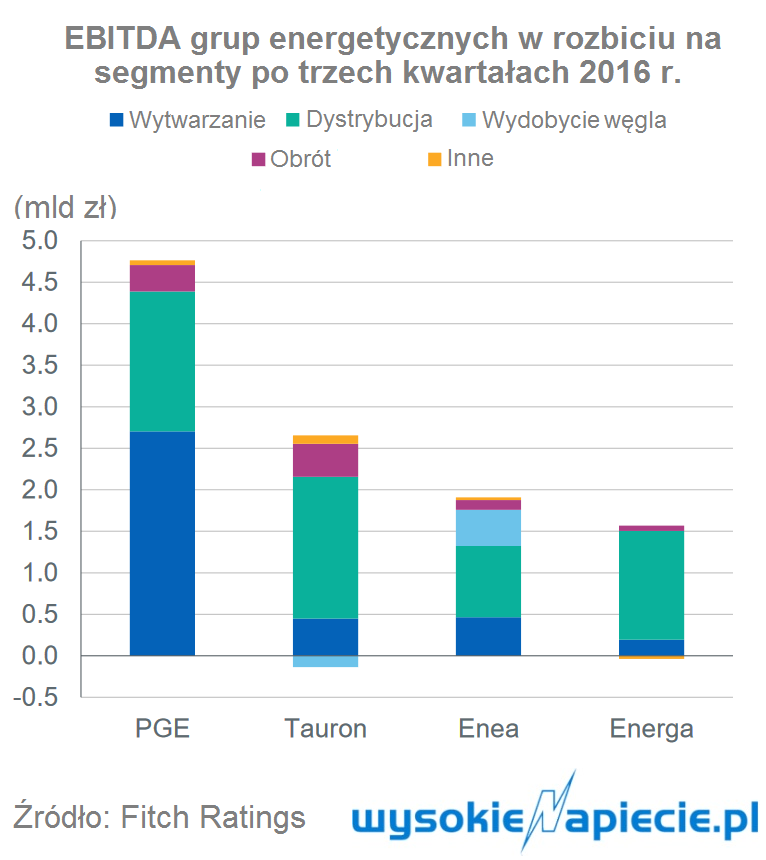

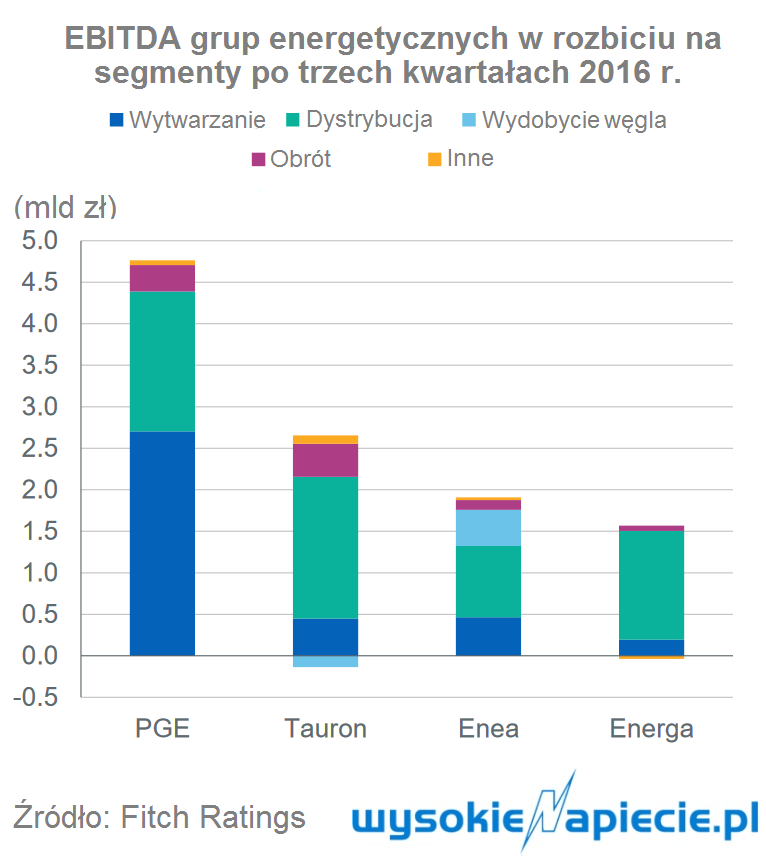

Niezgodność z innymi aktami prawnymi, w tym z ustawą o OZE, oraz z prawem europejskim, wyjątkowo szkodliwe efekty dla środowiska i gospodarki, przyznanie Lasom Państwowym monopolu na sprzedaż drewna energetyce – to zarzuty pod adresem projektu rozporządzenia ws. definicji drewna energetycznego, które przedstawiło ministerstwo środowiska. Zdecydowany sprzeciw wobec propozycji zapisów wyrazili niemal wszyscy, którzy zdążyli wziąć udział w konsultacjach, od energetyki, przez przemysł drzewny po organizacje ekologiczne. Ostatnie 5 lat było dla branży okresem poważnych zawirowań. Na przyszły rok agencja ratingowa przewiduje stabilizację. Skąd ten pozytywny sygnał?

Ostatnie 5 lat było dla branży okresem poważnych zawirowań. Na przyszły rok agencja ratingowa przewiduje stabilizację. Skąd ten pozytywny sygnał?

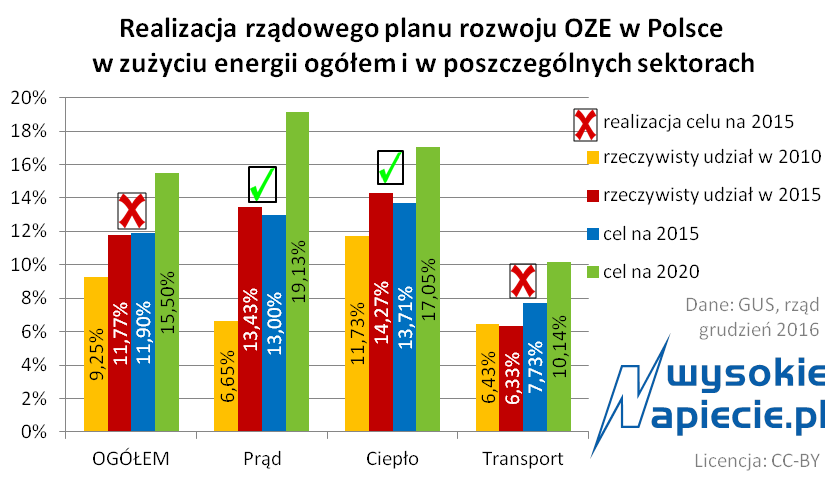

GUS rozwiewają nadzieje rządu na bezproblemową realizację krajowego celu OZE na 2020 rok. Produkcja „zielonej” energii jeszcze rośnie, ale wyhamowała na tyle, że w 2015 roku jej udział w zużyciu był mniejszy, niż zakładał rząd. WysokieNapiecie.pl oszacowało ile dzisiaj kosztowałoby Polskę załatanie tej luki transferem statystycznym z innego kraju.

GUS rozwiewają nadzieje rządu na bezproblemową realizację krajowego celu OZE na 2020 rok. Produkcja „zielonej” energii jeszcze rośnie, ale wyhamowała na tyle, że w 2015 roku jej udział w zużyciu był mniejszy, niż zakładał rząd. WysokieNapiecie.pl oszacowało ile dzisiaj kosztowałoby Polskę załatanie tej luki transferem statystycznym z innego kraju.

Najważniejszym promotorem technologii magazynowania energii oraz elektromotoryzacji mają być w Polsce operatorzy systemów dystrybucji. Tymczasem Komisja Europejska chce aby OSD w ogóle się tym nie zajmowały. Czy takie podejście ma sens?

Najważniejszym promotorem technologii magazynowania energii oraz elektromotoryzacji mają być w Polsce operatorzy systemów dystrybucji. Tymczasem Komisja Europejska chce aby OSD w ogóle się tym nie zajmowały. Czy takie podejście ma sens?